作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源腾讯谢经理聊公司(公司研报获取)

上海益民商业集团股份有限公司前身为卢湾区国营大中型商业企业上海益民百货总公司,1993 年 9 月经上海市人民政府财贸办批准改制为上海益民百货股份有限公司,公司股票于 1994年 2 月 4 日在上海证券交易所挂牌上市,2007 年 10 月,公司更名为上海益民商业股份有限公司;2010 年 11 月,公司再次更名为上海益民商业集团股份有限公司。

经过多年的耕耘与积累,目前公司已经发展成为包括商业批发零售、商业物业租赁、餐饮旅游等多种业态的综合性商业企业,根据《国民经济行业分类》(GB/T4754-2011)及中国证监会发布的《上市公司行业分类指引》(证监会公告 2012[31]号),公司所处行业为零售业(代码为 F52),涉及到内衣、黄金珠宝、照相器材、床上用品、物业租赁、酒店餐饮旅游、养老服务等多个产业。

公司当前产业体系

自主品牌

引进品牌

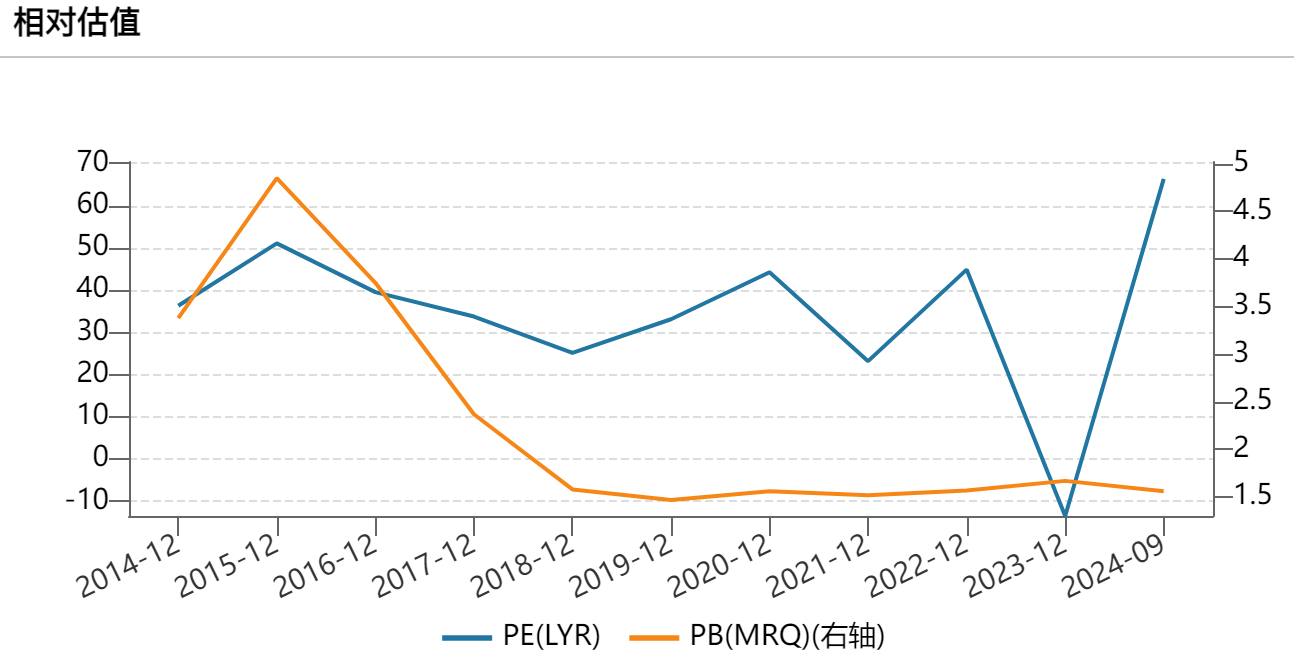

公司当前股价以及财务风险分析

截至目前(2024.12.15)公司股价近一个月上涨46.41%,近三个月股价上涨74.92%,近半年股价上涨74.74%。公司股价上涨的主要因素来源于市场主力资金短期急剧流入,以及近期首发经济消息面带来的利好刺激,对于相关板块刺激明显。

什么是首发经济?首发经济是指企业发布新产品,推出新业态、新模式、新服务、新技术,开设首店等经济活动的总称,涵盖了企业从产品或服务的首次发布、首次展出到首次落地开设门店、首次设立研发中心,再到设立企业总部的链式发展全过程。首发经济具有时尚、品质、新潮等特征,是符合消费升级趋势和高质量发展要求的一种经济形态,是一个地区商业活力、消费实力、创新能力、国际竞争力、品牌形象和开放度的重要体现。

市场消息面以及资金短期流入对于股价短期影响较为显著。同时投资者需要注意的是,市场资金面的波动对于股价影响较为显著,投资者需要注意市场资金流出给公司股价造成回撤的可能性风险。

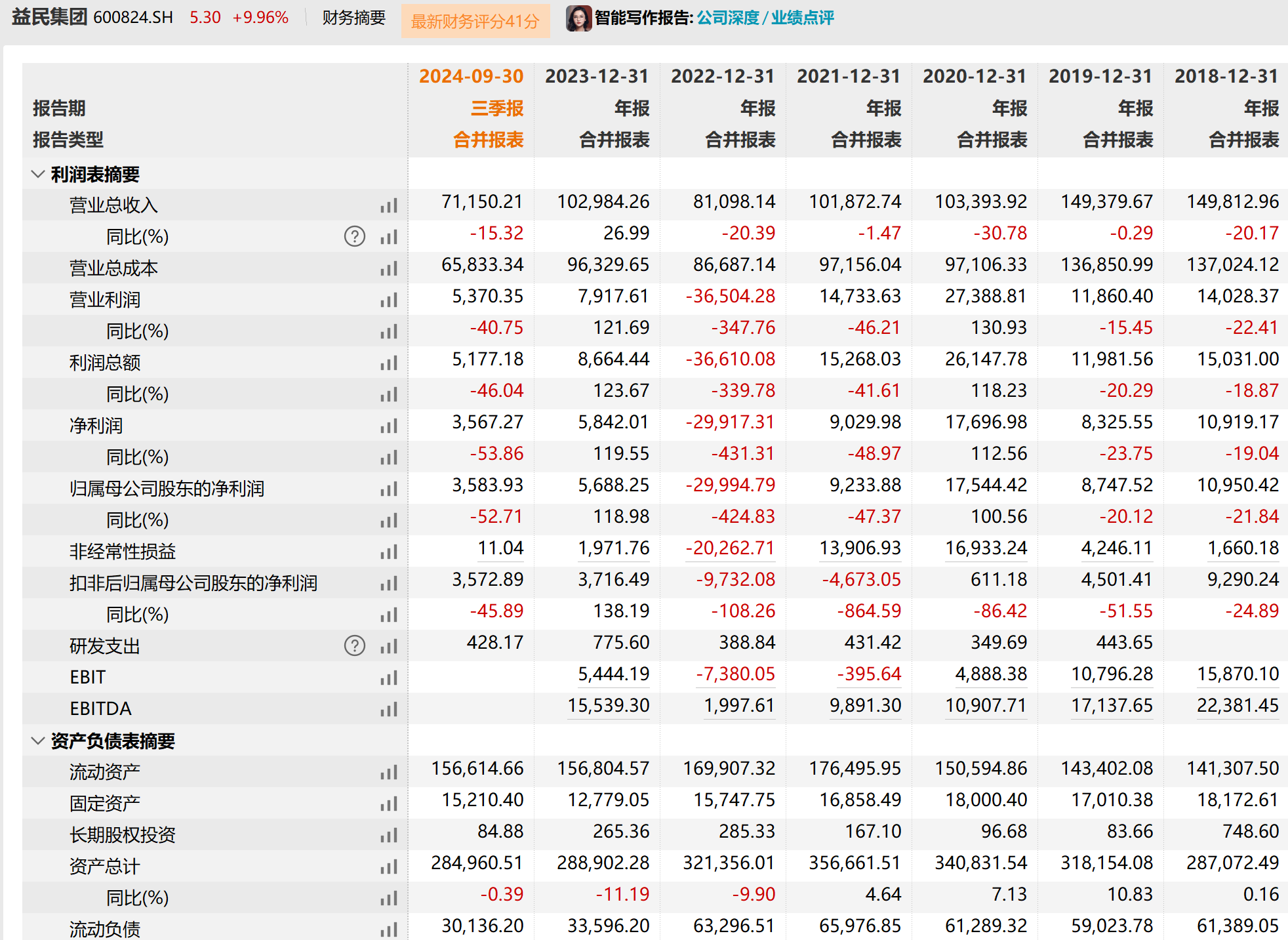

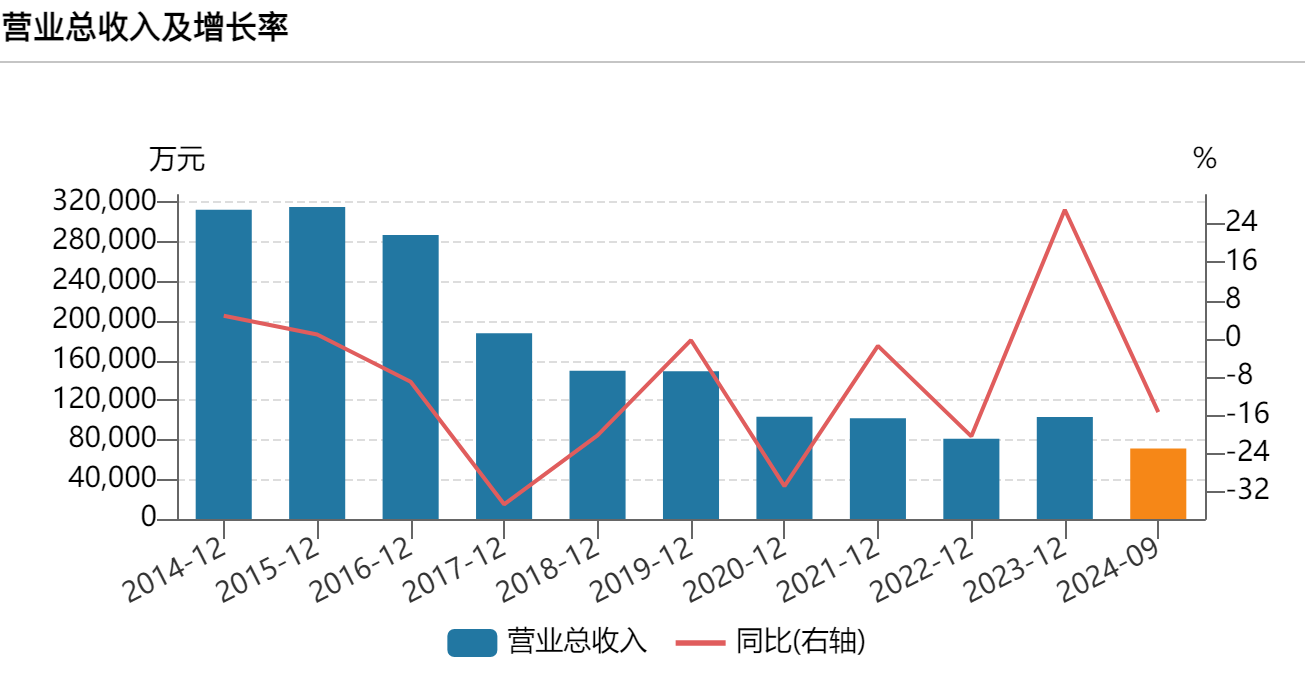

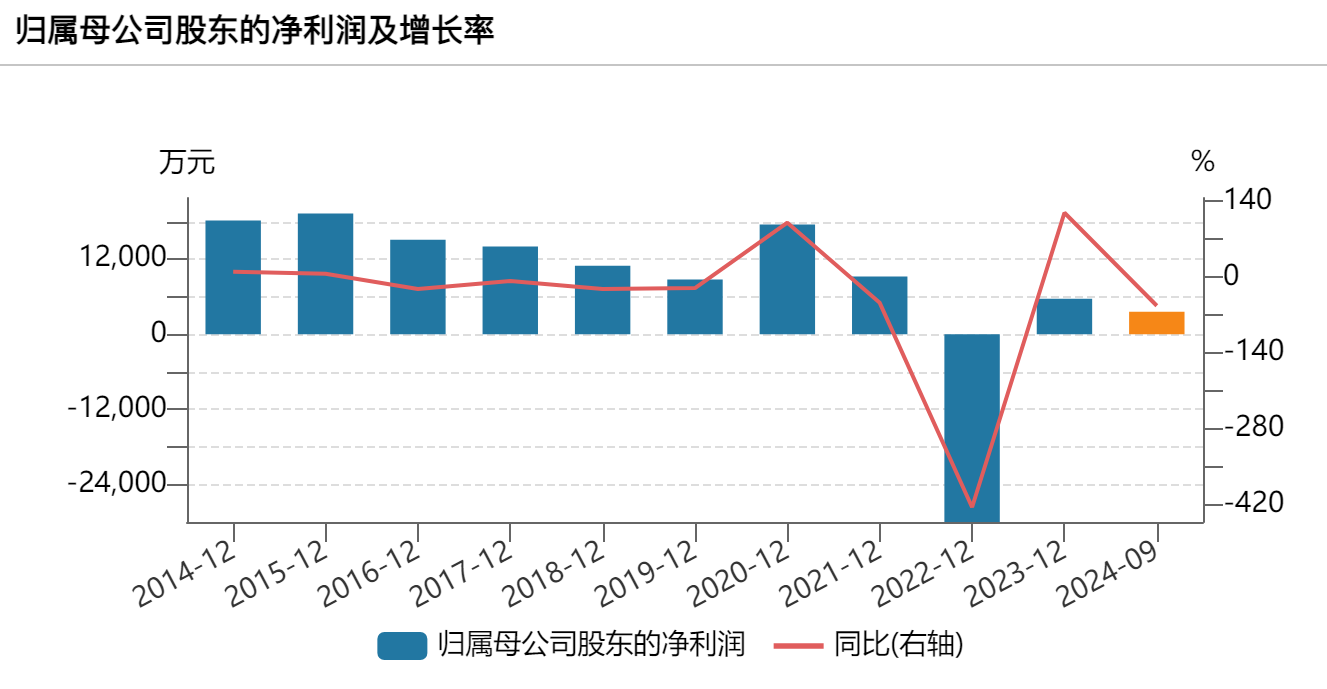

除此之外,从公司当前所披露的财务数据情况表明,公司近些年营收呈现出停滞状态,公司营收从2020年的10.34亿元下滑至2023年的10.3亿元,公司净利润从2020年的1.75亿元下滑至2023年的5688.25万元,公司营收以及净利润的下滑对于公司二级市场股价估值造成一定负面作用,投资者需要注意相关风险。

公司风险提示

1、经济环境对消费影响的风险

国内商业发展与经济密切相关,近年来,流行性呼吸道疾病对消费、旅游和餐饮业持续产生较大影响。公司主要从事的商业零售业、商业物业租赁等行业与消费环境密切相关,对公司主要租赁客户群体中小微企业经营产生较大程度的冲击,小微企业租户的经营业绩稳定性和可持续性相对较弱,抗风险能力较差,产生短期内的退租、空租等现象。

2、行业市场竞争风险

零售业是国内竞争最充分的市场之一,竞争激烈。随着线上业务的飞速发展和扩张,电商渠道和网购业务已经成为社会零售消费的重要组成部分,并已对消费者的消费习惯产生极大影响,也对传统百货经营产生了极大冲击。当前公司销售渠道仍偏重于传统的门店销售模式,电商、电视购物等新兴渠道销售额比例偏小;同时,在电商渠道冲击下,实体门店销售下滑将会直接影响到公司物业的招商及租金水平。

3、企业转型不达预期的风险

近年来公司全力推动品牌转型升级,积极开拓其他板块创新业务。但老业务的转型和创新业务的培育受到市场变化、风险控制、政策导向等多重不可控因素影响,投入和培育期较长,企业转型发展存在达不到预期的风险。

投资组合近期胜率(近三月)

胜率91.38%,最大亏损率24.72%

文章来源转载腾讯谢经理聊公司

$益民集团(SH600824)$$友阿股份(SZ002277)$$锦和商管(SH603682)$#首发经济概念爆发:锋尚文化涨停#

本文作者可以追加内容哦 !