$珠海中富(SZ000659)$ 回头查了一下现在第一大股东的建仓成本,从2018年三季度末还没进前十大(可能仅仅是不足665万股)到11月7号持股6428.52万股到18年底持股1.44亿股,2019年一季度无变化,到5月6号增加到1.59亿股,到6月30日增加到1.95亿股,到9月30日增加到2.02亿股,大概估算平均取得成本应该在3.5附近,前面1.44亿股均价大约在3.74(按60日均价),中间3600万股大约3.4,最后700万股均价大约2.7元,所以毛估估3.5。

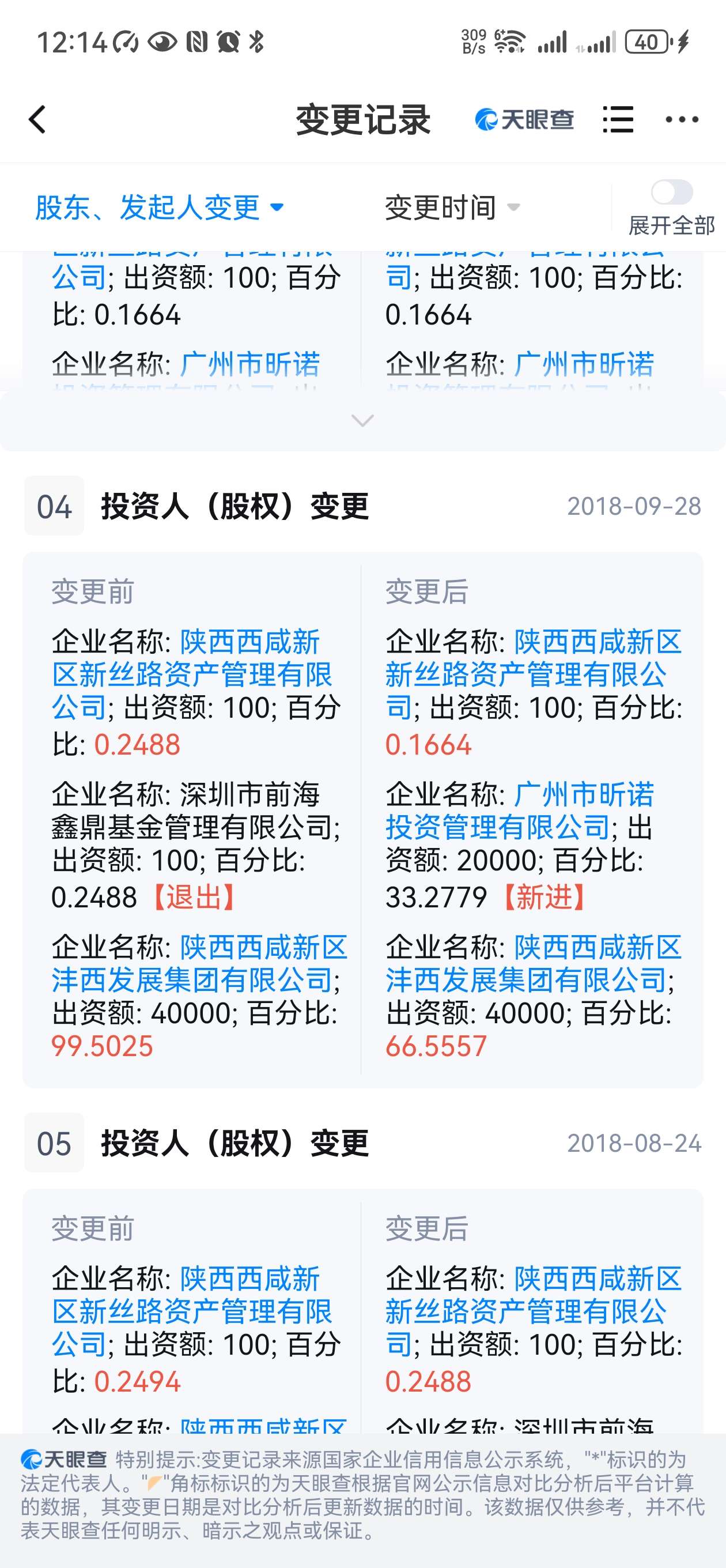

以上是明面上筹码的成本。但是我们还要考虑另外一个问题,陕西新丝路原来是个合伙制企业,最初最大的出资方是陕西西咸的国企,出资四亿,然后分别在2018年9月28号(公司成立后一个月左右)和2021年9月23号转让给广州华尔旗下的两个公司,同时9月23日还用华尔旗下第三家公司增资了两个亿。我的理解是国有企业当时大概率充当了过桥资金的角色,按通常的做法或者国有资产管理的惯例,至少后面2个亿是需要支付利息的。同时我们能够清晰的观察到2021年三季度元和盛德和若干个个人股东的进入。

以上这些说明一个事实,这个事情已经运作了五年多了。然后我不由的发出灵魂深处的疑问,在刚刚把搅局的国青实业清理出局,正常来说,不应该是大展拳脚吗?怎么突然许老板就把这一切拱手让人了?还是说新进来的实控人也是从2018年开始的一系列布局中的一环?

再来说周五的公告,我们能知道的有如下信息:第一,有更换实控人的预期。第二,股东大会还未确定时间。这个时间不确定,直接影响大家对兑现预期的时间判断。时间不确定大概有三种可能1.中介机构材料未准备充分,2.担心中小股东在股价不够有吸引力时的投票不通过风险,3.报表基准日是否需要变更。第三,新来的巽震投资能找到的公开资料很少,余蒂明同时兼任珠海青禧的法人,往上追溯是华阳经贸的控股子公司,华阳经贸之前号称是贸促会旗下企业,经过一些调查,应该是个特殊年代的产物,实际产权上并不存在实际关联。2018年暴雷后经过一些重整,目前最终实控人不可考。

以上都是可以查到的资料,供大家参考。

本文作者可以追加内容哦 !