#年底两大会议落地对A股有何影响?#$特斯拉(NASDAQ|TSLA)$$台积电(NYSE|TSM)$$贝壳(NYSE|BEKE)$

关键指标【仅供参考】

1、沪深300股债利差择时模型:6.08%,维持100%偏股基金。(持有资金或新增资金均配置节节高混合/雄霸赛道偏股等组合)。

2、万得全A市净率:1.61倍,处于38.37%分位数(历史1.28-2.14,再跌20.5%达到近10年最低,涨32.92%创近5年新高),纳斯达克科技市值领涨。

3、可转债均价:127.845元,处于57.58%的适中区域(历史94.741-152.232)。

13日的帖子《长牛的红利低波,2只打新》被大家疯转,

估计是红利低波的优秀表现,

让大家对A股刮目相看。

其实A股历史上最牛的三个策略分别是小市值、消费和红利,

如果坚持围绕这三个主题布局,

吃肉会远多于挨打。

这几年,虽然消费挨打多,

但是小市值和红利都是连续赚钱。

我们就拿2019年至今来说,

沪深300上涨31%,3年涨3年跌;

微盘股上涨427%,虽然波动大,但6年全涨;

红利低波全收益上涨103%,波动小,6年全涨;

消费全收益上涨80%,波动偏大,3年涨3年跌。

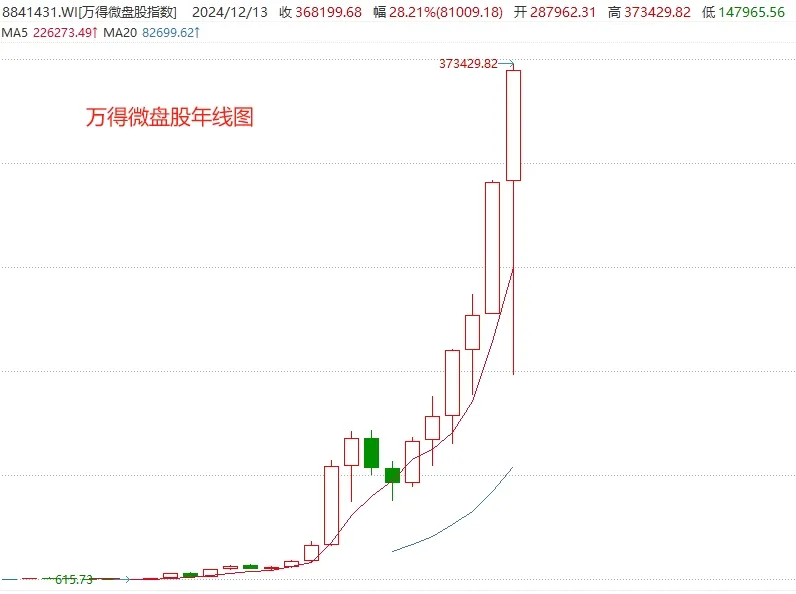

放一张万得微盘股的年线图让大家瞅瞅,

不过由于指数调仓快、规模小,无法复制,

所以没有指数基金跟踪,

只有少数几家跟踪类似的指数,

或采取接近的策略。

基少是选择了一个类似的指数基金投资,

在雄霸赛道偏股组合和定投团里投资,

大家可以猜猜是哪一只。

考虑小市值策略波动较大,

参与需要控制好仓位。

当然,

年初小市值吃了个大坑,

加上“国九条”出台,

吓跑了不少人,

基少也大幅减仓了小市值基金,

回头一看,

满满的后悔。

主要是喇叭震天响,

实际投入的资金比较少,

机构还是喜欢扎堆红利,

游资和散户则扎堆小市值,

最终形成了一幅和谐的轮涨画面。

13日,

虽有前一天的重磅利好,

但机构出现蜂拥出逃,

大卖800多亿元,

市场出现明显下跌,

基少的基金账户也遭受沉重打击——

与此同时,

10年期国债收益率显著下行至1.7958%,

30年期国债ETF大涨0.77%,

年内收益率接近20%。

逼近2014年30年国债指数创下的年度20.91%的涨幅。

基少的基金账户也遭受重创,

一天下跌超3W,

把前两天的利润吞没。

不过看好本轮刺激,

继续大跌会实施陆续买入。

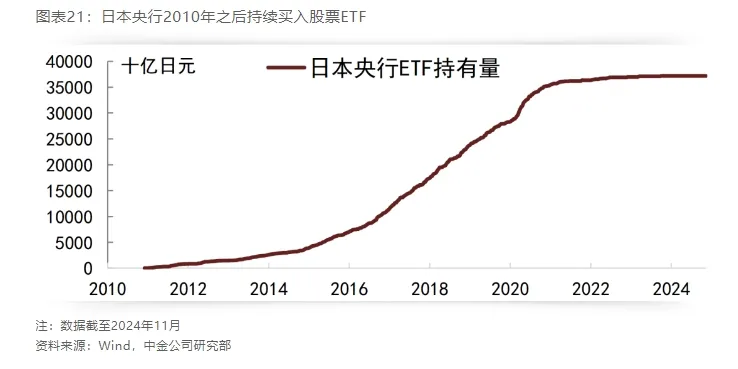

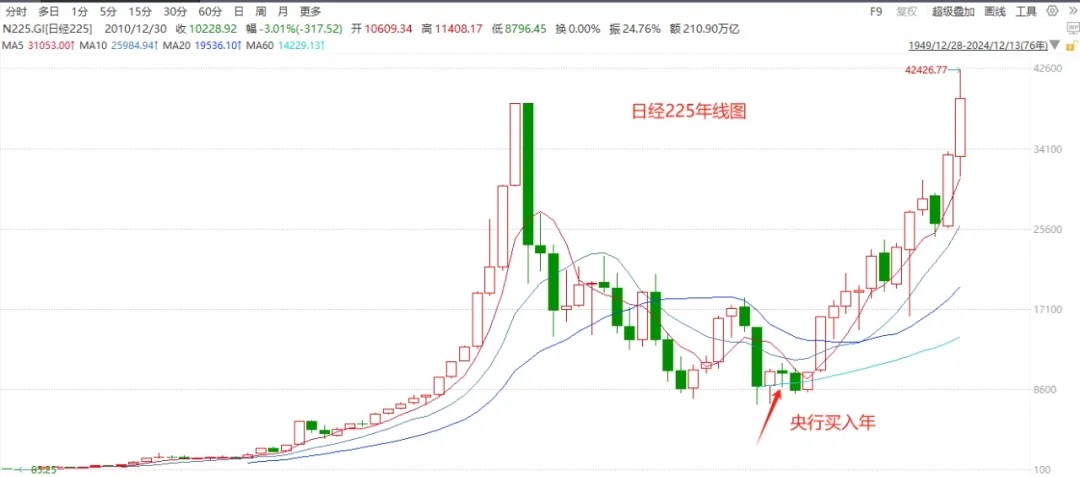

这里顺便说下日本的成功救市经验。

日本央行2010年开始购买ETF,

其后购买量不断增加,

一直延续到现在,

也促使日本股市一路震荡上涨。

如果真想稳住楼市股市,

建议相关部门成立专门的托底基金,

并保证持续净买入,

定期公布买入额,

才能让市场吃下定心丸。

13日,离岸人民币小幅贬值,主力净流出813亿,卖出力度显著放大,市场显著下跌,文化传媒、游戏、旅游酒店等板块涨幅靠前;南下资金净买入145亿元,港股震荡大跌,游戏和芯片等跌幅偏大。

13日夜间,黄金下跌1.61%,白银下跌1.96%,ICE布油上涨1.2%,美国十年期国债收益率走高至4.402%,道琼斯指数下跌0.2%,纳斯达克100指数上涨0.76%,中概互联下跌1.43%,A50下跌0.05%。

大中型美股多数下跌,但部分个股涨幅较大,因AI芯片收入增长超预期博通上涨24.43%,台积电上涨4.98%,特斯拉上涨4.34%,涨幅靠前。

大中型中概股多数下跌,贝壳下跌3.33%,携程下跌2.9%,快手下跌2.62%,跌幅靠前。

消息方面:

1.11月M2余额312万亿,同比增长7.1%,M1余额65万亿,同比下降3.7%。

相对10月份,M2增速下滑,M1降幅收窄,可以看出实质性放水仍未启动,这也是股市难以持续上涨的一大制肘。

2.美联储将于12月17日至18日举行今年最后一次货币政策会议,市场预判会降低25个基点。

3.药品集采继续厮杀,大量仿制药价格大跌,行业内卷加剧,医药行业的调整可能继续拉长。

今年的医药医疗仓位不算太重,心理负担轻一些……

4.美东时间12月13日,特斯拉宣布,将Model S全轮驱动版(AWD)售价从74990美元上调至79990美元,Model S高性能版(Plaid)售价从89990美元上调至94990美元,上调幅度均为5000美元。

一、特色老债

1、双低转债【偏安全】

帝欧转债、美锦转债、和邦转债、三房转债、海环转债。

2、小规模双低债【偏活跃】

海环转债、亚泰转债、冠中转债、金埔转债、泰福转债。

3、低溢价转债【偏进攻】

欧通转债、宏柏转债、佳禾转债、苏行转债、迪贝转债。

13日可转债等权下跌0.75%,溢价率中位数为25.5%,市场转弱。

以上为个人观察和思考,仅供参考,不做推荐。

二、估值分析

本文作者可以追加内容哦 !