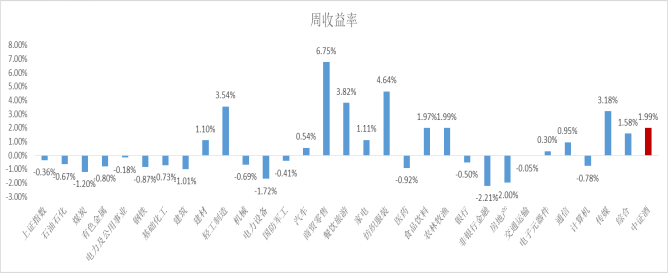

一、周行情回顾

$酒ETF(SH512690)$:本周酒指数涨幅1.99%。

港股方面:

中央经济工作会议整体符合预期

上周中央经济工作会议整体符合预期:1)逆周期调节力度更大,财政更积极新增增发超长期特别国债、货币延续适度宽松,适时降准降息;2)提振消费置于重点任务首位,实施提振消费专项行动,增收减负提升消费能力、加力扩围实施“两新”增加消费意愿,但扩内需抓手可能仍主要落在一揽子提振消费的政策层面,后续期待政策落地效力;3)科创仍在高置位,供给出清及“AI+”或是重点边际增量。复盘2010至2023年中央经济工作会议的港股表现,会议首日后一周恒指因预期消化及获利了结可能出现回调、此后维持震荡走势。上周五港股调整或亦印证其日历效应。

海外流动性或再度面临边际收紧压力

12月FOMC会议降息25BP或成大概率事件,但后续降息路径或存不确定性。美国11月CPI同比升2.7%、环比升0.3%,11月核心CPI同比升3.3%、环比升0.3%,均符合彭博一致预期。其中,粘性较强的核心服务通胀(房租、运输服务等)环比有所降温,从而提振了市场信心。Fed Watch显示的联储12月降息预期概率上升至98%,长端美债利率小幅下行、美元指数基本持平。然而,考虑到近期美国经济动能整体回升、圣诞节前外资或对港股等外部市场落袋为安、大选后特朗普政策落地或再度对通胀路径形成扰动,我们提示:本周FOMC会议后,海外流动性或再度面临边际收紧压力。

本周备受关注的政治局会议及中央经济工作会议召开,其对于明年的宏观政策定调起到关键作用。受此影响,本周市场走出了一波政策预期兑现的行情。政治局会议对于宏观政策的定调较为超预期:强调明年“实施更加积极有为的宏观政策”,此外更是时隔15年重提“适度宽松”的货币政策,相较此前几年“稳健”的货币政策定调,2025年国内利率中枢下行仍有较大想象空间。此外,财政政策的定调“更加积极”,虽并未明确具体空间,但相较此前表述,明年财政发力的政策态度上也有明显转向。对于政策发力方向,本次会议提振消费的积极性显著超出过去两年及此前市场预期。相较之下,经济工作会议进一步明确了“提高财政赤字率”,并明确以消费补贴扩围和加大转移支付来大力刺激消费。总体来讲,年末的两次会议延续了9月政治局会议的政策基调,对于2025年宏观政策的定调较为积极,基本处于此前市场预期上沿。明年财政发力,政府端加杠杆有望带动信用周期的企稳修复,但幅度尚有分歧。短期来看,货币宽松仍是市场最确定主线,信用回稳仍有待传导,内需数据有效修复前,宏观流动性宽松、无风险利率低位的环境或将延续。

A股方面:

短期预期兑现行情不改市场中枢上行趋势。本周公布的11月信贷及社融数据均显示,国内融资需求相较此前极度悲观状态有所修复,无论在总量还是结构上均呈现出较为积极的修复状态,但相较于此前5年同期水平仍偏弱,国内信用环境的改善仍有待进一步持续。结合历年经济工作会议前后市场表现,市场多会在会议召开前后演绎政策预期博弈->预期兑现->重回跨年配置行情主线的路线。会议召开前一周,大盘正收益概率约为50%,会议通稿发出后一周,市场上涨概率仅为29%,而会后第二周,市场就会重新回到跨年行情的配置主线中去,大盘上涨概率为36%。短期来看,由于本次会议前夕,市场已经计价了较多政策预期,未来一周市场或面临预期兑现后的短期震荡,但市场下行风险较低,整体大概率呈现箱体震荡,中枢上行趋势仍在。

本周内需类行业受到政策支持,表现较好。

估值水平:

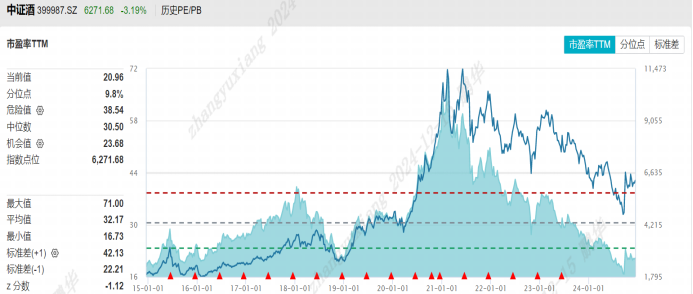

中证酒估值为20.97,近三年估值分位数12.58%,近五年估值分位数7.48%,近十年估值分位数9.8%。

二、热点催化

1、行业资讯

$重庆啤酒(SH600132)$公告,公司2024年中期拟每股派发现金红利1.50元(含税),股权登记日2024年12月19日,除权除息日2024年12月20日。

三、投资观点

食饮观点:中央政治局大力提振消费,全方位扩大国内需求;中央经济工作会议首次将提振消费放在明年重点工作之首,对于2025 年整体食饮板块的提振有明显的促进作用,我们认为在政策催化下,当前应先食品后白酒。酒企三季度主动控速调整、瞄准长期良性增长,食品业绩表现分化,我们认为在三季报业绩分化已体现的背景下,后续重视具备较强品牌势能、库存更早出清、增速目标合理的龙头标的投资机会,25 年春节或迎来验证期。

白酒板块:政策催化下或迎白酒结构牛市,推荐攻守兼备两条主线。24Q3酒企主动控速,力争在发展中解决供需矛盾和库存压力,更应关注后续增速可持续及宏观政策催化下的预期转向。重视“高势能延续”、“低基数修复”两条主线:高势能延续的确定性:高端酒推荐五粮液/贵州茅台,次高端及区域酒推荐山西汾酒/古井贡酒/迎驾贡酒/今世缘;低基数修复的弹性:高端酒推荐泸州老窖,次高端及区域酒推荐老白干酒/水井坊。

大众品板块:我们针对2025 年大众品板块的投资主线,主要总结为两点,即景气度主线和修复主线:1)重视当下行业景气度持续或2025 年景气度有望上行的子板块,重视收入向上或业绩驱动带来的投资机会。板块选择主要为:零食=饮料>乳制品>预调酒/威士忌。2)促消费政策驱动下,内需有望持续修复,重视餐饮供应链相关板块的业绩修复和估值修复带来的机会。

回顾2024年:复苏放缓,估值承压。2024 年宏观经济复苏节奏缓慢,居民和企业采购更加理性,白酒需求总量少于2023 年,尤其是宴席和礼赠场景降频明显。酒企基于年初增长目标约束,市场投放节奏调整快于需求,白酒行业供需阶段性失衡,渠道出现库存上升和价格下跌,而电商渠道低质、低价现象频发,扰乱价格体系;多重因素造成飞天茅台酒价格年内几次急跌,放大了市场悲观情绪。展望2025年:积极因素增加,曙光渐现。展望2025年,虽然需求复苏节奏仍有不确定性,但当前白酒板块PE处于历史较低水位,估值对业绩降速的预期消费较为充分,也不必过度悲观,建议多关注长期和积极因素:

行业或将进入供需均衡阶段,茅五价格具备企稳基础。一方面,在内需政策刺激及“双春”等日历效应的共振下,行业需求或将出现向上拐点;另一方面,需求仍在磨底,多数酒厂增长工具减少,为保护战略性单品和长期发展质量,2025年降速共识将进一步强化,供给端出现改善。

$贵州茅台(SH600519)$增长目标环比降低,积极解决供需适配问题。公司增强消费需求培育,其中国内市场加强对新需求、新场景、新人群的触达和转化,国际市场从“产品出口”到“品牌出海”,我们预计2025 年将会初见成效。

#年底两大会议落地对A股有何影响?##冰雪旅游消费旺季到来带火A股相关产业##博通市值破万亿美元,上涨逻辑是什么?##豆包概念股大火,行情能持续多久?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !