我们经常听到一个说法,中国用全球9%的耕地养活了20%的人口,同时用掉了33%的化肥。潜台词就是,在有限的耕地上,正是我们的化肥工业支撑了农业的自给自足。

“庄稼一枝花,全靠肥当家”!

问题是,我们的化肥能自给自足么?

化肥三大件——氮磷钾,前两个我们基本不缺,唯独第三项不行,而且缺口很大。因为中国现在非常缺“钾盐”,而钾盐是钾的主要来源。

很多人一听到“盐”,就觉得肯定不缺,我们的盐多到吃不完,中学课本里柴达木的盐,动不动就够全人类吃几千年。

此“盐”非彼“盐”

但课本说的其实是食盐,也就是氯化钠,化学意义上的盐有几百种,而钾盐正是其中的战略资源,直接关系到各国的吃饭问题。

5%的储量,实现15%的产能

中国有56%的耕地需要“补钾”,总体上越往东南越严重,福建、湖南、湖北、广东、海南的土壤钾含量都十分稀少,靠北一点的江淮农业区也十分缺钾,高效钾含量只有新疆、关中农业区的二分之一甚至四分之一。

土壤缺钾会严重影响植物的新陈代谢,增加病虫害和倒伏的风险、抑制植物生长、导致减产,尤其是豆类、薯类作物,会严重影响产量。

2017年,内蒙古四子王旗就发生过农民使用假冒伪劣化肥导致两万亩土豆大幅减产的事件。这批伪劣的硫酸钾化肥,经检测实际含钾量为0。

2023年,中国的钾盐缺口高达68%,要进口1000多万吨(1157万吨,4636.1亿美元),而且我们的进口选项非常有限,因为钾在全球资源端是高度垄断的。

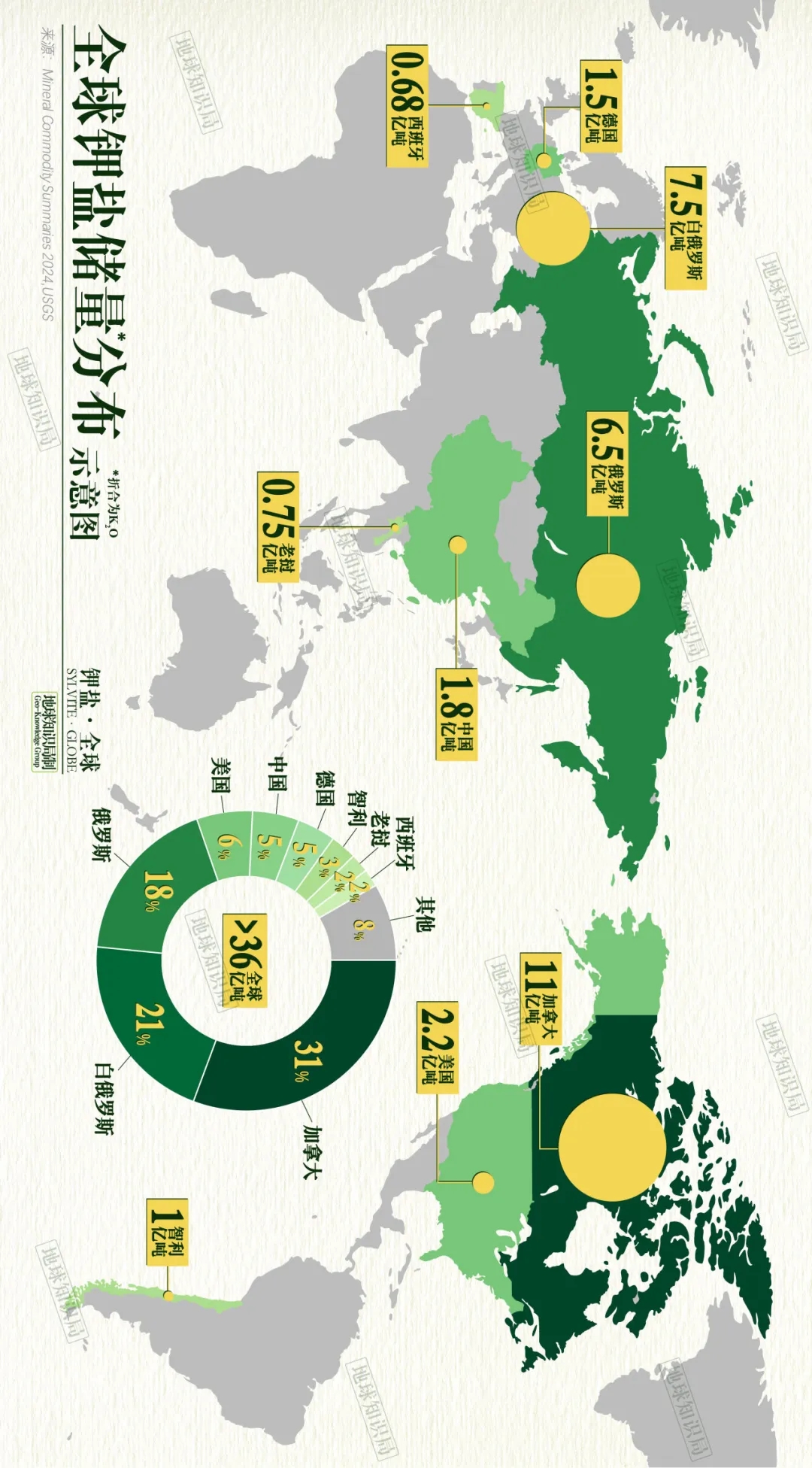

根据美国地调局数据,2023年全球钾盐可开采储量36亿吨(折合K2O),加拿大、白俄罗斯、俄罗斯、美国四国占了76%,中国仅次于美国,是5%,这比我们的耕地占比还要少。

全球钾盐可采储量(折合K2O)大于36亿吨,加拿大11亿吨、白俄罗斯7.5亿、俄罗斯6.5亿吨,美国2.2亿吨、中国1.8亿吨。

这仅有的5%,基本集中在青海柴达木盆地、新疆罗布泊盐湖、西藏藏北盐湖区这三个地方,由于藏北的开发难度太大,目前基本靠柴达木和罗布泊,以此为基础的盐湖股份(青海)、藏格控股(青海)、国投罗钾(新疆)这三家就占了全国产能的七成(72%)

反观我国,有98%是卤水钾盐,察尔汗钾盐基地的卤水品位为氯化钾含量1.95%~1.50%,而且盐湖里同时泡着镁、硼、锂、铷等各种元素(镁、硼、锂、石盐、芒硝、铷、铯、溴),钾只是其中之一。

据调查报告

柴达木氯化钾平均品位只有0.46%,不到1%

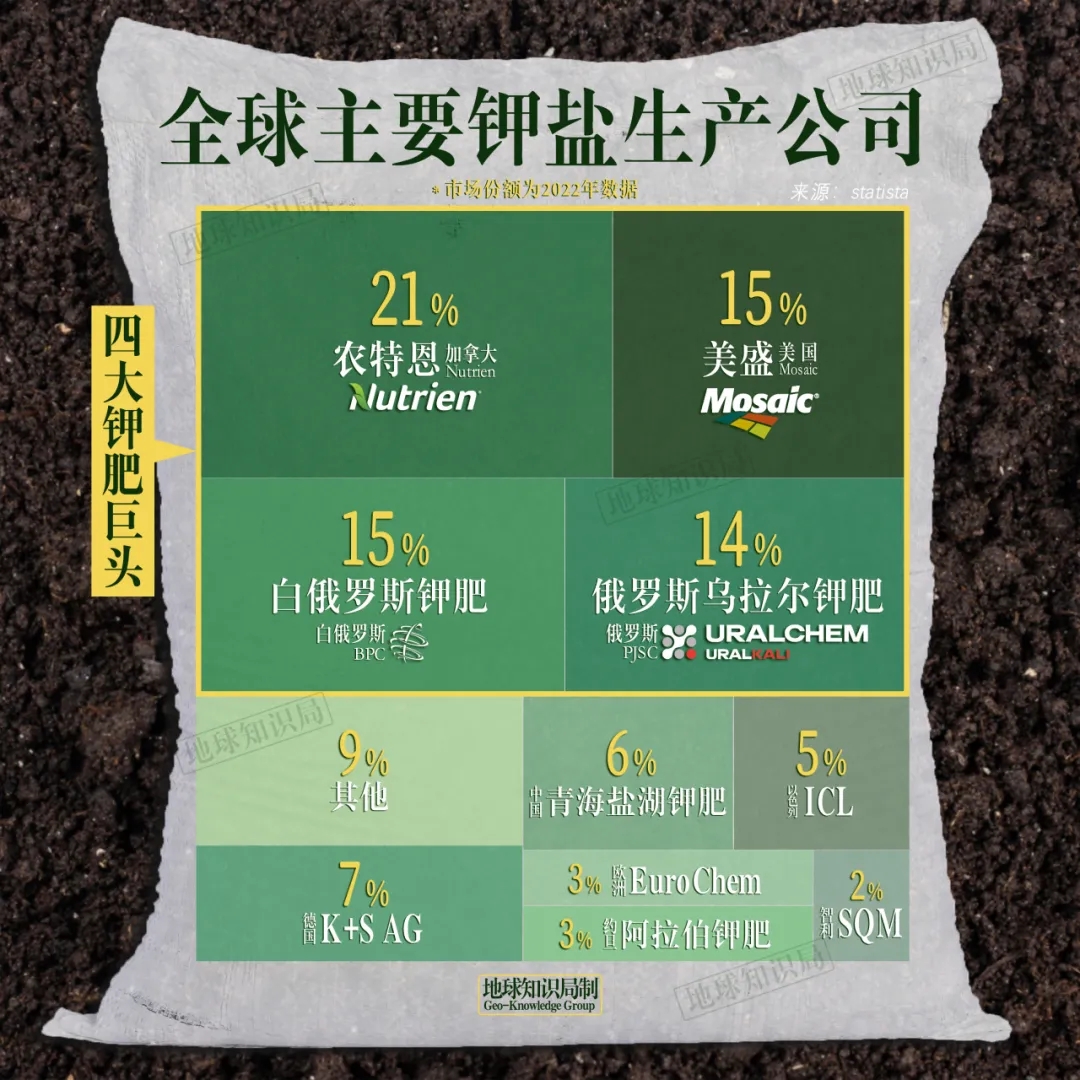

这四巨头瓜分了全球产量的67%,同时也垄断了所在国的钾肥出口。毕竟世界上几乎所有国家都需要钾肥,但主要生产国就这么几个。

你的刚需一旦被垄断,刚需就变成了软肋。钾盐也因此脱颖而出,成了盐类里少见的“战略资源”。

中国缺钾,巴西、印度、印尼这几个农业大国同样紧缺,这一问题在人口快速增长的印度、东南亚、中东、非洲尤其明显。

缺钾,种地国家的共同问题

所以在俄乌冲突初期,各国非常关切两个问题:一是粮食能不能运出来,二是钾肥能不能运出来。

俄罗斯钾肥主产地是乌拉尔地区的彼尔姆边疆区,要运到中东、非洲或者印度,必须海运,要么走黑海要么走波罗的海。

事关吃饭问题,所以冲突才5个月,就有了《黑海谷物倡议》,俄罗斯也和联合国签了关于化肥出口的谅解备忘录。总之,你们打归打,粮食和钾肥的出口不能断。

但是不断供不等于不涨价。2022年的钾肥行情就让投资者印象深刻,俄乌冲突持续不断,西方国家对俄罗斯和白俄罗斯加大力度制裁,而这两位都是钾肥大户,产能出口差不多是全球的四成。

我国也有超过一半的进口钾肥来自这俩国家。在供需错配下,氯化钾价格一路飙升,2022年年中冲到了每吨5100元的历史高位

!

本文作者可以追加内容哦 !