12月以来,我国债券市场的重要长期收益代表——10年期国债收益率跌破2%大关。

十年期国债收益率作为经济体无风险利率的重要参考,该利率22年以来首次跌破2%,债券在内的固定收益资产长期收益率中枢或将持续下行。

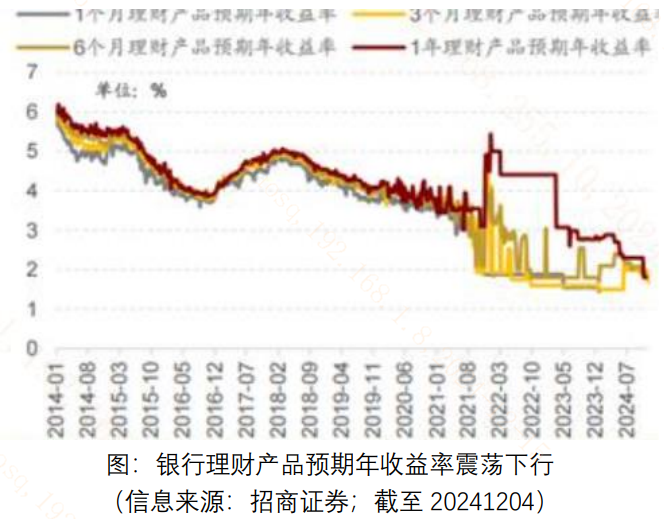

除债券以外,与广大居民更相关的固定收益类财富管理产品,包括固定收益类理财产品的预期回报率或在下降。2024年以来,国内央行已经连续三次“降息”,银行存款利率随之处于下行通道中,3月、6月、1年定期存款利率仅0.8%,1%,1.1%,国有银行存款利率进入“1”时代。在十年期国债利率为代表的业绩比较基准下调趋势下,银行理财产品利率或也在不断下滑。

在“股债跷跷板”效应下,与之相对,A股市场和港股市场为代表的股票资产或迎来增量资金。

值得注意的是,这些“由债入股”的增量资金中,无论是此前相对偏好债券配置的大型机构投资者,还是此前相对偏好固定收益类银行理财产品等的个人投资者,他们由于自身固有的风险偏好,或仍将选择风险适当的产品。

我们知道,债券收益=每年定期票息收益+债券价格涨跌收益,股票收益=每年定期分红收益(如涉及)+股票价格涨跌收益。

其中,如果股票分红的规模和稳定性较高——即“高股息资产”,其收益结构或和债券资产具有一定相似性,或是股票中的“类债资产”。而在低利率时代下,这种高股息资产或将持续获得流出固定收益产品的资金青睐,资金面有望持续向好。

(1)高股息红利策略历史悠久。高股息红利策略在各种市场环境下均有较好的长期表现。红利策略在海外市场已有悠久历史,其理论和实践相辅相成,共同推动了这一领域的发展。从理论上看,1938年的股利贴现模型奠定了最初的基础,而60至80年代关于市场有效性假设的讨论,以及行为金融学对分红行为的解读,都进一步明确了红利分配对企业价值的影响。从实践角度来看,结合多位投资大师对股息在其投资体系中的强调,这种理论与实践的结合,使得红利投资在过去数十年里得到了持续发展。

(2)高股息红利策略较适合ETF被动投资。高股息策略的核心指标是股息率,如果大家选择直接购买高股息个股,可能需要定期对A股和港股全市场股票的股息率进行计算,再选取其中股息率表现较好的个股进行配置,同时还可能需要进行基本面研究规避“股息率陷阱”,十分耗费时间精力。

而如果大家直接选取A股和港股的高股息类ETF,ETF跟踪指数会自动进行定期调仓,股息率等指标不满足条件的成份股会被调出,同时通过连续分红、股利支付率等其他限制指标,规避“股息率陷阱”的问题。

A股高股息:高息策略指数(H30366.CSI)是红利主题指数的一大代表,成分股股利支付率(分红意愿和能力)和股息率(分红性价比)均较高,银行权重占比高达44%,能源类的煤炭和石油石化占比约24%。

相关产品:高股息ETF(563180)

港股高股息:港股高股息ETF(159302)跟踪的港股通高股息投资指数(930915.CSI)选取30只连续分红、股息率高、流动性好的港股通范围内上市公司证券作为指数样本,具有高集中度的特点,聚焦港股红利龙头,有望展现较强弹性。

相关产品:港股高股息ETF(159302)

$高股息ETF(SH563180)$

-- -- --

$上证指数(SH000001)$ $岭南股份(SZ002717)$

#ETF大V观市# #大消费持续走强,零售板块掀涨停潮##年底两大会议落地对A股有何影响?#

本文作者可以追加内容哦 !