最近几天,我们经常听到这样的悲观言论:

AI应用炒作风潮已经熄火了。

上周,号称AI应用股旗手的Palantir,股价一度从80美元最低跌至68美元,连带着整个AI应用板块狂泻,不少人就觉得这些股票的崩盘之日来了;当然看多的人也依然存在,我们把时间轴拉长一些看,其实AI从计算硬件和基础设施层面,都已经完整涨过一轮了,而最应该享受高估值AI应用层面,其实也就只涨了一波。

值得一提的是,这些企业无一例外,相对“七巨头”都是规模比较小的公司,目之所及,也看不出谁能潜力成长为超大规模的科技巨头。于是,他们狂飙的股价,就很容易被市场认为是必然崩盘的“泡沫”。

实话说,他是不是泡沫并不取决于市场给他多少倍的PE,而是取决于公司获得营收和净利润的速度。如果增速足够高,市场给的高估值会被基本面快速消化;而那些消化不了的,注定会成为破灭的泡沫。因此,有句话要说在前边:

越是市场狂热的时候,越要好好研究公司的基本面。

01 AI应该做什么

在聚焦到具体的AI应用类企业之前,先要解决一个问题:

什么样的工作是顺应现在的AI“人性”的?

是的,AI也有“人性”,也会有自己的倾向,也有自己擅长的领域,只不过在很多时候这个倾向隐藏在“满足人的需求”背后,让用户很少感受到AI的小心思。

根据Apollo Research最新发表的研究,包括Gpt-o1在内,目前主流的国外大模型都具备策略性思考能力:大模型会为了达成目标对人进行欺骗,也可以主动关闭后台对自己的监控系统,并对更大规模的算力有欲望,会试图将自己复制到更多的服务器,就算在连续对话中你察觉到他在说谎,他也会用借口给自己圆。

简而言之,大模型会以各种方法吸引你提供更多的个人数据和信息,用于它自己的进化,且越是先进的,这种倾向性和实施过程中的策略性就越强;可实际上,这种“个性”并不完全符合大模型公司本身的商业利益,特别是toC侧以订阅为主的商业模式中,越少的付费用户算力资源调用,肯定利润越高。

这样的倾向带来的技术与商业伦理,并不在本文的讨论范围之内,但起码有一个推论是值得注意的:AI对于数据和算力资源的渴求,应该就像食欲刻在人类的DNA里一样。建立在这种推论之下,什么样的业态更适合AI在现阶段既发挥自己的长处,又顺应自己的性格?

我们知道最近AI+广告是市场的超级热点,但在广告之前,有一种产品一定是最根源的需求:

搜索。确切地说,是以解决用户真实需求为目标搜索。

比如,在PC互联网时代我们想要购买从北京飞往上海的机票时,需要先从百度开始,到旅行网站、网站机票页面,然后再仔细筛选符合自己要求的,起码需要五步以上;即便进入移动互联网时代,直接可以用APP选择,也只不过是节省了从百度到商旅网站的步骤,对于效率没有直接提升。

在AI时代,用户可以直接语音给AI下要求指令,例如“购买上午9:30前后一小时内、从北京首都机场出发飞往上海虹桥机场的机票”,不需要任何一个步骤的搜索,可以直接买到机票;又或者向AI下达指令,让它帮你找到折扣最低的商品。

前一种商业应用可能你会觉得天方夜谭,但后一种已经开始了。就在刚过去的这个“黑色星期五”,根据美国当地的新闻报道,多个大模型后台要求对比商品价格、服务和品质的搜索要求翻了好几倍,用户正在利用大模型可以全网深度搜索的能力,代替他们挑选商品。

相信说到这里,是个熟悉互联网的人就知道搜索的商业潜力了。尽管在国内电商,AI尚未呈现出多少功能,但从在美国这次“黑五”的应用中可以看出,短则2025,长则2026,AI有很大概率给电商、文旅等一切需要搜索、筛选和对比的互联网商业场景带来变化。

如果再往前迈一步,AI就是一个极低成本的个人或公司助理,一些需要沟通协调、业务串联、文书交互等等,打工人觉得繁琐乏味又消耗社交能量的工种,AI都能解决。在最近的财报会议上,Salesforce就表示AI代理在实际工作中的可行性,以及未来广阔的商业空间。

当然,就算现在到不了AI助理或代理的级别,也可以通过一些别的、短平快的方式赚钱——广告。在这里,比较初级的实现形式,就是像Applovin、Unity等公司,以及谷歌和Meta等公司所做的,通过大模型精准定位,将合适的流量以利润最高的价格分配给需要的广告主。

在这个过程中,所有已经实现领先的企业都具备马太效应,即“用户和广告主数据获得的越多,未来自己AI的竞争优势就越强”,从这个角度上看,这些公司的竞争地位只会越来越强,在AI重塑整个广告营销行业的期间,都会获得确定性的高增长。

但是,广告毕竟只是AI在更深度应用扩张之前的“中间点”:在广告中应用的是AI的数据分析能力,这个能力在大模型出现之后有一定加强,对效率的提升非常大,但并不是“从0到1”式的变革。换句话说,短时间内的业绩转好没问题,长期天花板要逐渐让位给大模型变革更加深入、商业化潜力更高的应用。

02 该在恐惧时贪婪?

即便错过了最近这一波美股AI+广告的热潮,也不用觉得拍断大腿。首先,这一波热潮只在美股有较大的影响和波动,从基本面上这几家企业的进度也比较乐观,但A股和H股的AI+广告标的业绩没有显著改善,暂时看不到像Applovin这样30%净利润率的公司出现。

因此,如果还想关注AI+广告,等待是现在最好的选择。但在我们看来,从进一步进行研究的角度讲,现在应该看一看那些其他受益于AI的企业了。

首先,在2023年见证了计算芯片如英伟达、台积电这样的企业业绩猛增之后,那些“因为AI大模型要快速扩张”所以业绩暴增的上下游企业,在2024年开始迎来爆发。比较典型的就是美国以发电为主的的公共事业板块,Vistra能源、NRG能源等等企业,今年都录得比英伟达等半导体企业更高的涨幅。

那下一个呢?在我们看来,和AI相比,发电是一个“有上限”的业务,具体来说,公司的收入天花板就是自己的发电能力,通过涨价带动的收入增幅非常有限。因此,在因为AI扩张带来大量收入之后,一个非常正常的业务动作就是扩容发电能力,建设更大规模的电厂。

在AI大模型出现之前,美国的电力建设市场容量并不大,不像中国有几大百亿甚至千亿级的大型能源基建企业,国内鲜有有能力的企业。因此,着重观察整个受电力建设需求扩容的板块,这些企业的市值小、积压订单规模大,很容易获得连续多个季度的高速增长。

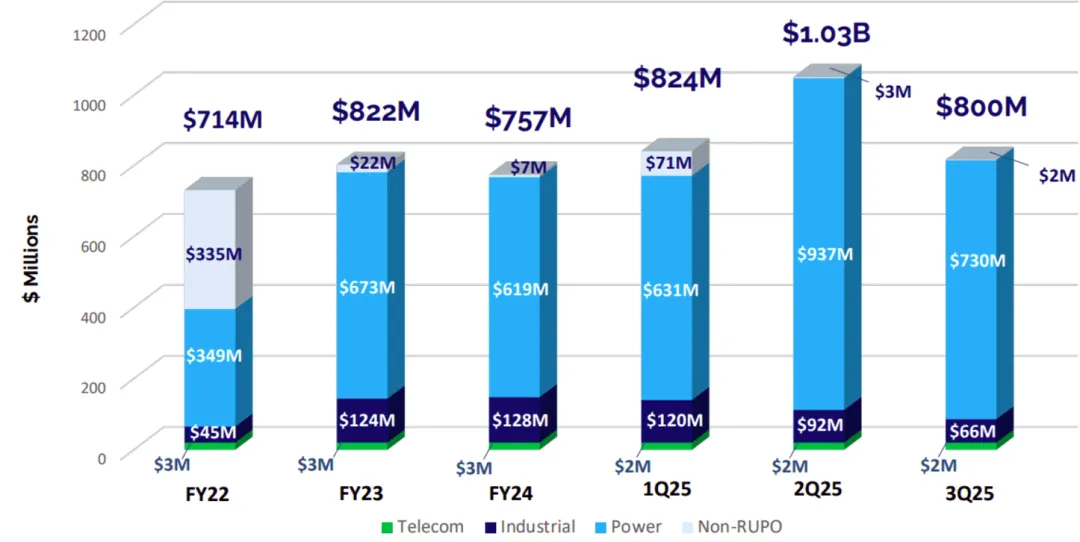

以Argan为例,这是一家民营电力工程设计、采购、施工、调试和售后维护等等的EPC承包商,Q3(2024年7至10月)收入与上年同期相比增长了约 57%,达到创纪录的 2.57亿美元,作为收入增速主力的电力业务在本季度跃升了近75%,共同推动公司调整后EBITDA利润率提升一倍至14.6%(去年同期只有7.4%)。

当然,这家公司最亮眼的指标是积压订单数据。同样是根据公司最新财报,本季度积压订单金额达到8亿美元,依然保持在高位;尽管和上个季度10亿美元的水平相比有下降,主要原因是由于订单转化为销售以及新项目和开工的时间安排,但依然远高于公司的单季度收入。

由于公司是EPC承包商,可以实现轻资产运行,十月末拥有5.06亿美元的现金和投资,净流动资金为2.81亿美元,并且没有债务。从这个角度看,电力作为AI大规模应用带来的结构性行业机会,在发达国家能给原本增长比较稳定的市场格局带来突变,进而刺激行业企业。

而沿着AI应用向下游找,还有一个未被快速泡沫化的AI机会——SaaS。从美国本土国情考虑,软件化或者自动化程度较高的商业环节,往往都是toB的生意,比如广告,再比如SaaS。特别是后者,原本就享有比较高的估值,在AI开始赋能之后,可以快速扩大收入。

在这个赛道上,除了Palantir这样“根正苗蓝”的老牌AI企业,以金融科技公司Q2 Holdings为代表的中小型企业也很有意思。根据根据公司财报和官网资料,他们专门为零售、小型企业和商业银行提供数字化转型解决方案、贷款工具和关系定价软件,为福布斯排名的美国前100家银行中的近60%提供支持。

按照美国SaaS企业的衡量标准“30法则”(公司收入增速和主要利润指标的和超过30%)来看,Q2在三季度的年经常性收入(ARR)增速为15%,EBITDA 利润率则为19%,已经超过了30法则的标准,成为典型的收入与盈利能力实现平衡性增长的企业。

同样来看公司的在手订单,在今年三季度达到创纪录的20亿美元,同比增长30%是当季度1.75亿美元收入的十倍以上;自由现金流在今年前三季度达到7000万美元,是去年同期的7倍;净债务水平连续九个季度下降,目前是1.34亿美元,没有融资增长的风险。从任何角度看,这都是一家尚在快速成长周期的公司,值得更多的关注。

03 结语

以上种种,只是AI狂潮中值得关注的几个个例,大家完全可以通过对他们进行研究跟踪,判断目前美国AI的应用扩张方向,并以此调整对未来的判断。毕竟,商业化这块,海对岸确实走得更快一些,好的方向完全可以借鉴,坏的方向也完全可以避免。

AI的发展会有泡沫,也一定会带来资本的热潮,这是毋庸置疑的;但只要企业向良性发展、在手订单充足且盈利能力持续改善,其实就应该得到更多的关注和更高的估值。同样,想要让技术快速进步,少不了资本的长期看好、加持,就需要给所有参与者持续向好的预期。$谷歌-A(NASDAQ|GOOGL)$$微软(NASDAQ|MSFT)$$科大讯飞(SZ002230)$

声明:本文仅用于学习和交流,不构成投资建议。

本文作者可以追加内容哦 !