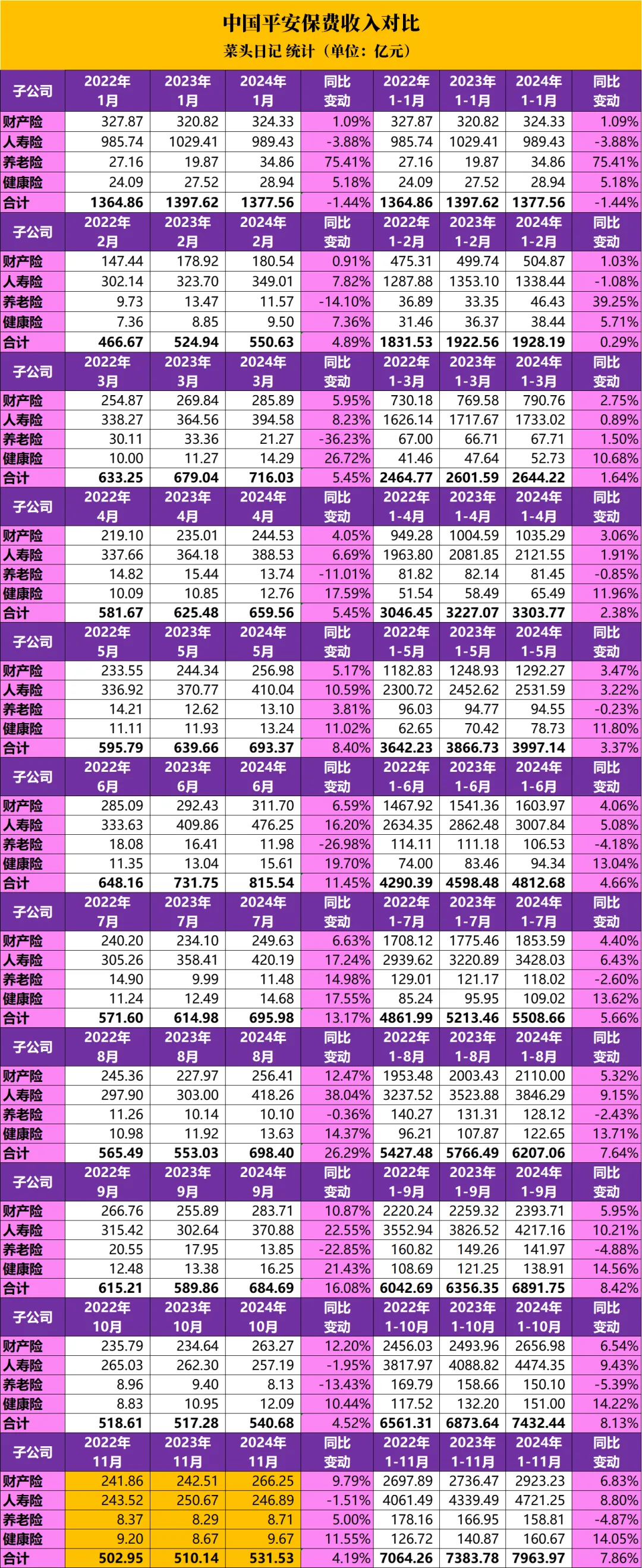

下面说说中国平安的11月份的保费

菜头重新整理后:(最近3年1-11月份数据)

单月对比:

贡献利润最重要的人寿险板块8月份销售同比暴涨38.04%,9月份增速有所回落,但是依然维持了22.55%的高速增长。

10月和11月同比增速持续回落,11月回落幅度小幅收窄;主要应该是冲3.0%高利率保单的原因,3.0%利率的保单结束之后保费有所回落,但整体是稳住的。

菜头期待的4季度平均接近300亿的保费应该实现不了了,但是平均250亿应该是没有问题的。

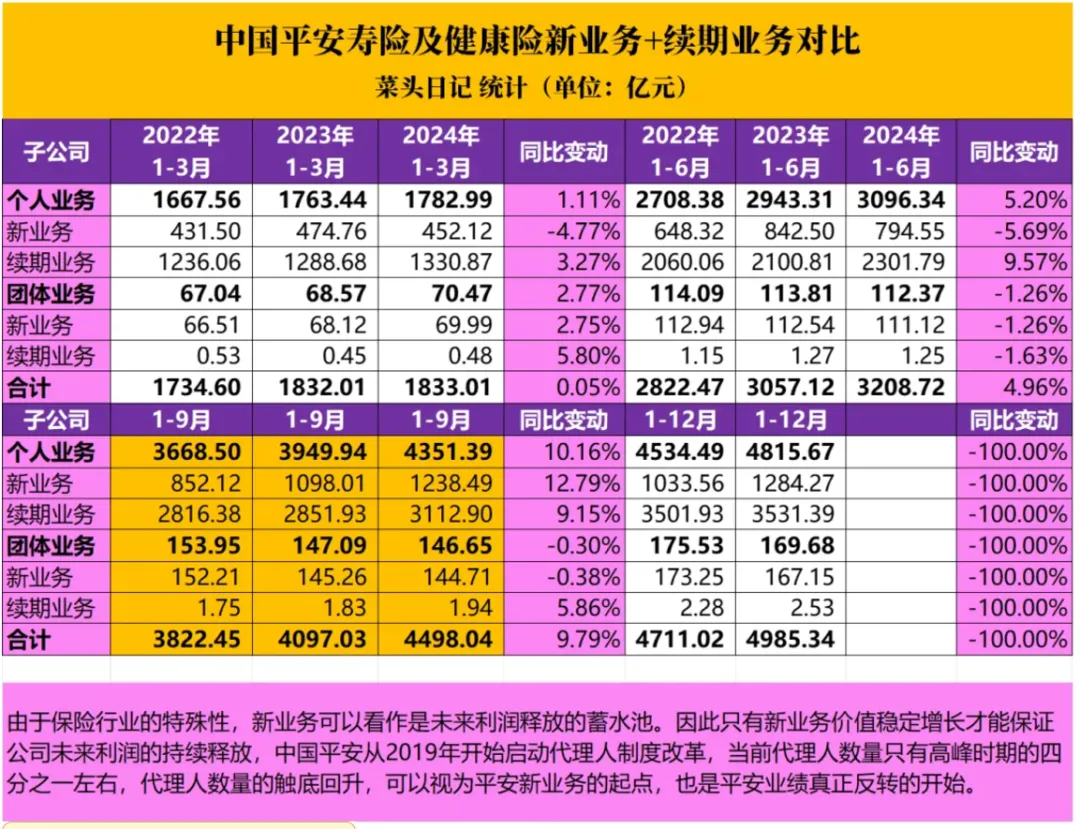

再回顾一下前三季度的业绩:下面是寿险和健康险的新业务+续展业务部分的数据:

可以看到,三季度续展业务增速基本持平,但是个人新业务大幅改善,一个季度直接把个人新业务从上半年的负增长5.69%拉到了三季度12.79%的增速,非常猛。

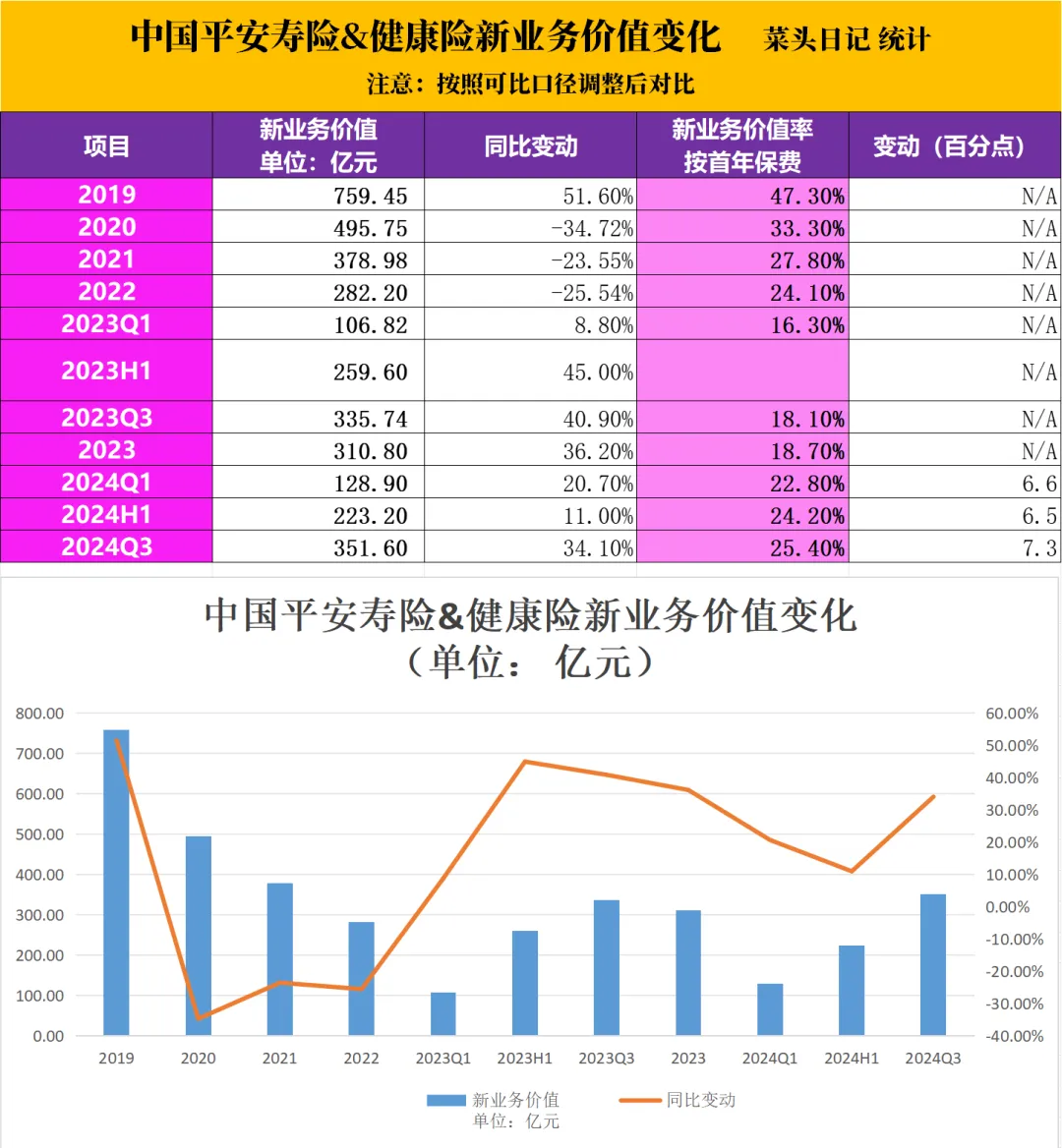

当然,还要关注Q3财报的新业务价值的表现情况。

下面是半年报的新业务价值和价值率的数据:

简单总结一下:

中国平安底部反转继续确认,最重要的人寿险无论是保费收入还是新业务表现,在第三季度均取得了良好的成绩;四季度小幅回调,但是基本上稳住了。

考虑到近期股市的表现,保险投资端三季度也不会太差,由于各家公司对于权益资产的利润统计口径不同,因此简单对比保险公司的利润增速意义不大。

平安的代理人数量,在2024年第二季度开始反转,三季度代理人数量继续提升,增长了2.2万人,代理人反转时间和菜头之前的判断完全一致(之前的判断是参照友邦保险代理人改革的时间得出的结论,中国平安用了差不多相同的时间完成了代理人优化)。

总的来说,中国平安整体向好,放心持有好了。

上周沪深300指数下跌了1.01%,上证指数下跌了0.36%,整体处于拉锯震荡行情。

菜头个人的观点是,当前最确定性的投资标的是优质红利股,也就是具有稳定分红预期的红利股,如果这些公司还能享受GDP增长带来的自然增长,那就是稀缺品了。

对于这样的公司,一旦上车,就千万不要下来,每一次股价回调都是倒车接人的机会,每一个阶段性的底部都是下一轮新高的起点。

一旦下车,除非你追高买入,你可能就错过了一只未来10年乃至更长时间的大牛股了。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

原创首发 | 菜头日记(ID: CT600519)

$中国平安(SH601318)$$中国平安(HK|02318)$$平安银行(SZ000001)$

本文作者可以追加内容哦 !