近期,BOSS直聘发布了它的三季度财报。这家公司有趣的地方在于:

第一,虽然它在互联网行业是一家相对小的公司,但已经是国内在线招聘行业无可争议的龙头,某种程度上可以反映就业市场的发展情况、趋势。

第二,当企业招聘需求旺盛,在线招聘平台的营收和利润会爆发性增长;若企业降本增效减少岗位,求职者增多的速度大于岗位增多的速度,BOSS直聘之类平台的C端运营数据反而会更好,但对B端议价权会下降,在同一个经济生态下,有的行业C多B少,有的行业B多C少,其就有了比较强的抗周期性。

过去两年,依靠B多C少的蓝领市场,BOSS直聘的营收、利润,无论是按照GAAP规则还是Non-gaap规则,都翻了一番左右,是为证据。

第三,底部播种才是赚钱的最佳机会,企业经营如此,投资亦如是,当然前提是控制好现金流(仓位)。必须承认,目前宏观层面仍然有不确定性,这种时候,跟踪或关注那些“暗处生长”的公司,比“人声鼎沸时”去关注更有价值。

因此,我们今天来简要评述一下BOSS直聘这份财报。

一、简要数据跟踪

BOSS直聘的财务报表很简单,因为它的业务也非常简单,99%的收入来自企业付费,我们读起来也比较容易,看四张表就够了。

第一张表看它的收入和利润。

三季度,BOSS直聘季度营收19.1亿,同比增长19%,增速较之前有所下滑,从分析师的报告看,主要还是因为市场环境的影响,但这个增速仍然是国内互联网行业第一档。

季度净利润4.6亿,同比增长8.9%,Non-gaap净利润7.4亿,同比增速3.5%。根据彭博一致预期,BOSS直聘的营收超预期0.8%,每股收益超出预期28.7%,财报后公司股价走势稳健,连续两个交易日上涨。

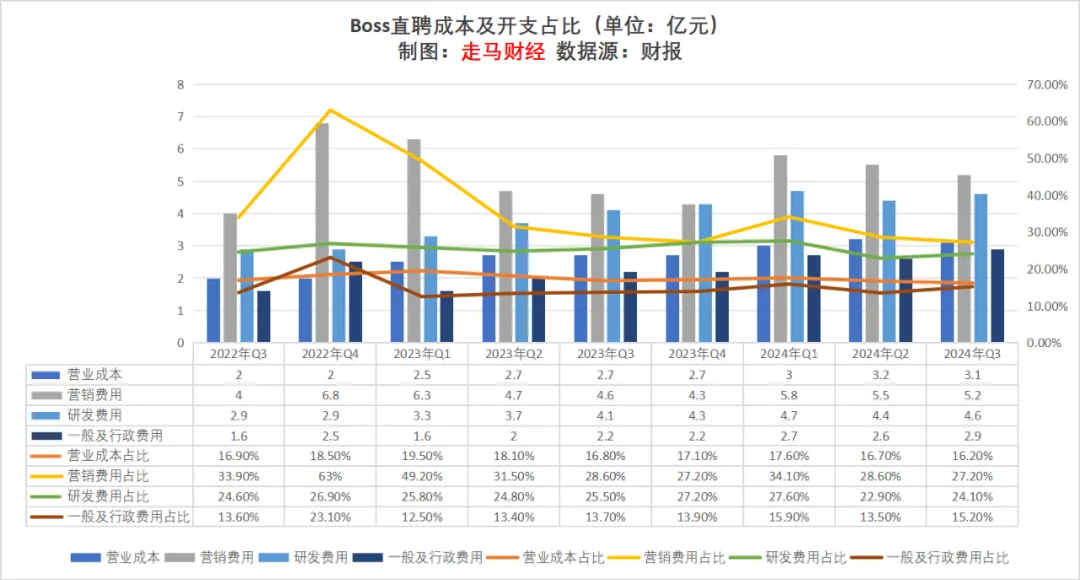

第二张表看它的成本和支出。

在线招聘的商业模式很好。一方面它有非常典型的网络效应,一头连接海量求职者,一头连接数以千万计的企业,求职者越多,前来筛选候选人的企业就越多,企业越多又反过来吸引更多求职者,用户飞轮转动,强者恒强;另一方面,招聘、求职是社会发展的刚需,市场广阔且恒久。

而最妙的是,在线招聘的营业成本很低,主要就是宽带支出,所以它的毛利率长期保持在80%上下,过去9个季度毛利率最低80.5%,最高84.8%——就是本季度,这样的毛利率,在整个互联网行业也是第一档的。

除了运营成本,剩下的就是营销、研发、行政三费开支。这些开支在早期会有很高的占比,随着企业规模扩大,经营杠杆作用下,占比自然下降,尤其是,如果用户飞轮转动起来,营销支出的比重有大幅下降空间。

BOSS直聘已经证明了,它的营销支出是可控的,2022年Q4一度达到63%,一方面有彼时疫情影响收入,另一方面因为那时候在全力获客,营销支出比较激进。三季度营销支出比例已经下降到27.2%,今年有奥运会、欧洲杯等一次性的重要营销节点,前三季度营销费用同比也只增长了6%。

研发和行政开支更加平稳可控,无需赘述。

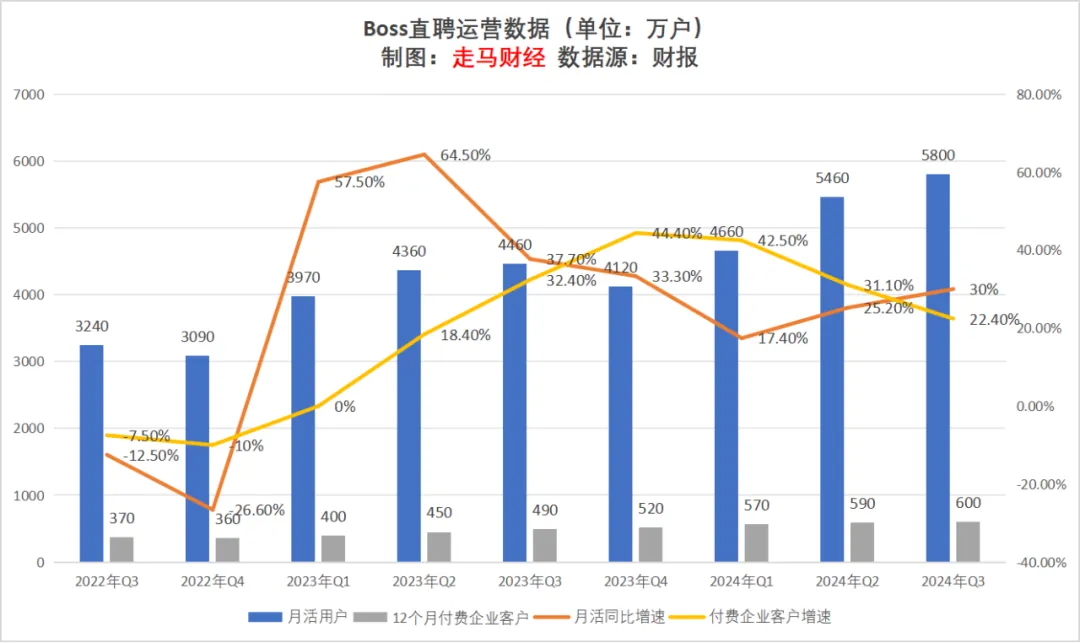

第三张表看它的运营数据。

三季度月活5800万,同比增长30%,已经连续两个季度加速;过去12个月的付费企业用户数600万,同比增长22.4%,但连续两个季度减速。

这个数据表现,完美符合我们开篇描述的在线招聘行业周期趋势。B端客户用较低成本囤积了大量候选人,所以付费用户增长减速,营收承压。但是这个条件下能比较高效地获取C端用户,随着C端用户规模不断扩大,平台对B端客户吸引力始终存在且将在行业复苏阶段爆发。

最后一张表我们看公司的现金流量和资产负债。

过去两年,BOSS直聘的净资产整体上在不断提升,从2022年Q3的123亿提升到目前的146亿,净资产是总资产和总负债的差值,该数据不断提升说明公司的安全垫在资金层面不断加厚。

经营性现金流始终为正,过去12个月经营现金流35.2亿,业务堪称现金奶牛。公司拥有的现金及现金等价物28.2亿,现金、现金等价物、短期定期存款及投资共146亿。

二、护城河

公司在行业内发展迅速、后来居上,核心原因是三点:

第一,BOSS直聘一直在找快速增长的利基市场——前几年是互联网等行业的中小企业,这几年是蓝领招聘。

结合2018年开始的中考普高、职高分流,我们也可以清晰地看到,未来的趋势是蓝领市场优势会持续很长时间。

第二,公司利用推荐技术将求职者和用人者更高效地连接了起来,大幅提升了行业匹配效率。

传统招聘网站以“搜索”为中心,求职者和招聘者都会选择较窄的目标对象群体,最终的结果是,90%的求职者涌向10%的企业,90%企业也会去找10%的候选人,剩下的90%是很难被看见的。

美国最大在线招聘平台Indeed的首席执行官Chris Hyams在近期一个采访中表示:“过去几年,我们一直在努力摆脱搜索模式,人们进来后必须问一堆问题,然后申请一百万个工作岗位。如今,求职者在 Indeed 上的主要体验是由推荐驱动的。”

BOSS直聘在2014年就选了这个技术赛道,它通过推荐匹配企业和候选人,不仅让90%的未被注意的企业和求职者获得关注、互动,而且大幅降低了求职和招聘的准入门槛,提升了整个行业的天花板。

第三,行业首创的用人方与求职者直连模式。

BOSS直聘引入了用人者直接参与的机制,让供需双方直接沟通。用人者与求职者直接沟通的模式,不仅效率高,而且天然符合蓝领市场用户使用习惯,因此,BOSS直聘首创的直接沟通模式,与平台核心用户群体存在互相耦合,并不具备简单的外部复制性,这进一步加深了它的护城河。

所以,我对它成长为行业领头羊并不感到惊讶,而且认为这种趋势大概率会持续。

回头看,BOSS直聘实际上拓展了一个更广阔的人群未被充分满足的需求,这部分需求被行业先行者忽略了,BOSS直聘在里面扮演的是普惠的角色,进而建立了足够深的护城河,这使得它在白领市场更具底气。

三、发展趋势

从发展逻辑上看,BOSS直聘未来的业绩驱动力主要有以下几点:

第一,用户基数扩大提升平台价值。

目前BOSS直聘的月活达到5800万,过去9个月的月活用户增加了1680万,而注册用户接近2亿,过去9个月增加了约4000万。根据测算,中国求职人群用户规模超过4亿,无论是注册用户还是月活跃,用户基数还有较大的提升空间,公司预期2025年月活用户将增长15%以上。

第二,付费用户规模、渗透率和ARPU值提升。

公司目前的营收和利润增长,主要靠付费企业数量增长驱动,截止三季度的12个月付费企业用户是600万,而2023年底公司注册企业数量是1300万,今年估计会来到1500万左右,说明大部分企业仍在使用免费招聘服务,渗透率仍有巨大提升空间。

根据市场监管总局的数据,中国存量注册企业数量有5500万,随着月活进一步快速提升,必然吸引更多企业前来招人。

截止三季度,12个月单企业用户ARPU值ARPU大约是1172元,同比上涨7%,根据公开数据,目前企业招聘一名蓝领的成本大约1000元——这也比较符合我们日常经验,假设每个企业平均招聘3人,按照行业成本的6折计算也有1800元,理论上BOSS直聘的企业用户ARPU还有巨大的提升空间。不过目前阶段,公司的首选策略是提升付费企业用户规模和渗透率,而不是ARPU值。

第三,蓝领业务驱动长期增长。

截止三季度,公司蓝领招聘业务的规模贡献已经来到38%,且增速仍然快于白领招聘,当然,随着规模扩大,双方的增速GAP在缩小。

三季度“海螺优选”项目吸引的企业数量环比增长45%,该项目对入驻企业会进行更加严格的审查和考核,验证含岗位薪资、福利、待遇等细节项是否真实,同时BOSS直聘还会定期对优选岗位进行线下到厂实访,核查企业情况,这将大大提升求职者的应聘体验。从供需角度看,是对供给侧的优化升级。考虑到中国制造业、城市服务业缺人的结构性问题长期存在,蓝领招聘仍将驱动公司业务长期快于行业均速增长。

公司四季度营收指引是13.6%-14.5%,对应17.95-18.1亿,2025年预期增速10%以上。

目前国内的经济发展和企业经营仍然面临不同层面压力,三季度末开始,宏观上出台了很多经济刺激政策,考虑到招聘市场的周期和本身政策利好传导到市场会有一定的时间差,公司不会将“可能的恢复”计入预期,因此给的指引是相对保守的。

四、利润空间和估值

未来几个季度,BOSS直聘的利润空间有望进一步释放,主要因为:

首先,营收规模扩大带来的经营杠杆进一步提升。

其次,公司对保障盈利表现出很强的决心。毛利率料将维持平稳或略有改善,营销支出大概率维持平衡,不会有明显增长,一方面规模效应带来用户规模自动增长,另一方面明年也没有类似奥运、欧洲杯之类的重要项目。

另外,公司的股权激励支出迎来拐点,今年Q2达到峰值后逐季下行,CFO表示未来几个季度也将进一步下降。

而且管理层在业绩会中也承诺,研发人员明年不会增加,行政开支和出海都将严格保持纪律性。

虽然公司的增速暂时有所回落,但是这样的增速,在招聘行业仍然是全球最快的。

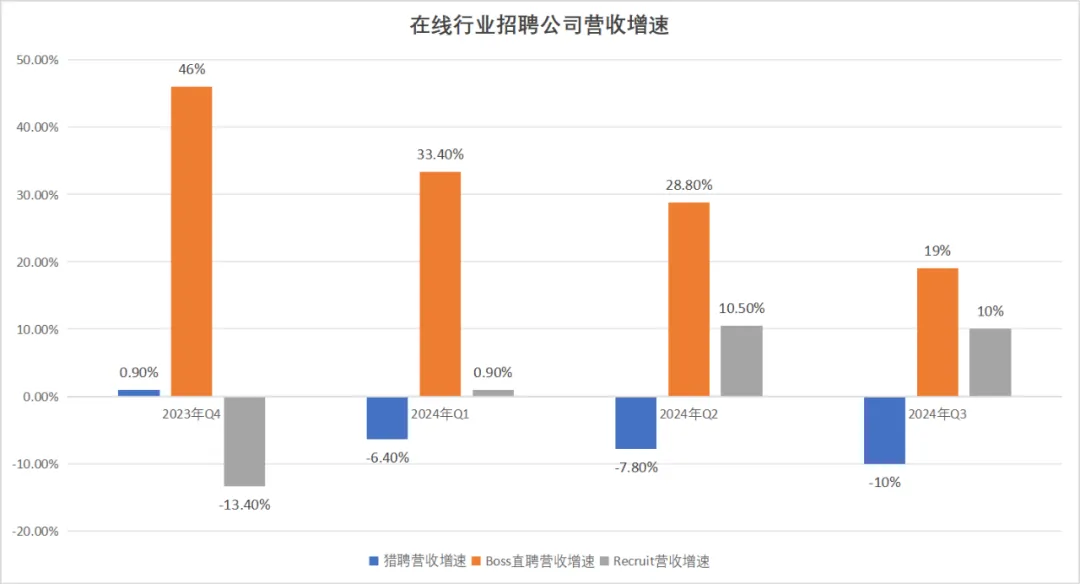

上图中的“Recruit营收增速”是统计的Recruit集团HR Tech分部的营收增速。

是Recruit是全球第一大人力资源服务集团瑞可利,这是一家成立于1960年的日本公司,2012年,它以近10亿美元价格收购了美国在线招聘网站Indeed,2018年又以12亿美元的价格收购了Glassdoor,从此迅速拓展了欧美市场,一举成为美国最大的在线招聘服务商。Indeed与Glassdoor两项在线招聘业务构成Recruit集团HR Tech分部,因此与其他在线招聘网站有可比性。

题外话,Recruit在收购了Indeed和Glassdoor后,估值空间彻底打开,过去十年它的市值上涨了10倍。Recruit目前在东京交易所上市(TYO:6098),市值18.6万亿日元,折合人民币8900亿,在美股ADR的市值是1127.5亿美元。

Recruit的收入仍然以传统人力资源服务为主(60%左右),市场给到的动态PE是46倍,它发展最好的Indeed和Glassdoor业务组成的HR Tech部门,过去两个季度营收增速也不过10.5%、10%,传统的人力资源服务部门增速仅5.3%、2.8%。

而BOSS直聘的增速分别是28.8%、19%,动态PE是31.3倍。

BOSS直聘目标是2025年达到23亿的经营利润,2024年前三季度是7.9亿,预计全年大约11亿,意味着管理层希望2025年实现100%以上的经营利润增速。如果这一目标达成,叠加股权激励支出减少的buff,Non-gaap利润有望达到35-40亿区间,净利润在25-30亿区间,若市值不变,则动态PE将下降到16.1-19.3倍。

一边是低增长、高估值,一边是高增长、低估值。

市场是聪明的,分歧不在增速,主要在对宏观趋势的乐观或悲观判断上。

不过,好在有两点:第一,BOSS直聘所在的行业,监管风险几乎为0,这一点无需赘述。

第二,BOSS直聘也在尝试拓展全球市场,中国的互联网应用,出海大多数都有巨大的综合优势,包括组织战斗力、运营成本、经营策略等方方面面。

如果公司能在国际市场打开新的局面,由于全球不同区域经济和人力资源需求的异步性,公司的经营稳定性将进一步提升,也有可能打开估值阿尔法。

不过,根据业绩会的信息,2025年BOSS直聘出海的投入是非常克制的,不会为了追求市场而放弃利润,到底会有怎样的发展,我们不妨拭目以待。$BOSS直聘(NASDAQ|BZ)$$BOSS直聘-W(HK|02076)$

本文作者可以追加内容哦 !