接上篇文章,继续讨论万华化学的聚氨酯业务未来能否拉动万华化学的增长。

五、聚氨酯业务结论

1、聚氨酯是全球产品,目前全球的MDI产能,C5的厂商占据了全球91%的产能。其中:万华化学以占全球33%的产能,位居榜首。属于寡头竞争市场,进入壁垒高,厂商市场价格有一定控制和影响力。万华化学在聚氨酯市场,护城河很宽,是万华化学业绩的压舱石。即使在经济不那么景气的22-24年,仍能保持150亿左右的盈利,持续盈利能力强。只要下游需求复苏,万华化学的聚氨酯业绩弹性较大,可以拉动万华化学业绩重回巅峰。

2、MDI应用在各行各业,未来的应用场景还在不断挖掘中。从全球来看,2022年建筑保温领域是聚合 MDI 最大应用领域,占比达到 50%;TPU 是纯 MDI 最大应用领域,占比达到 41%。MDI作为一种全球性的基础性化工材料市场,其需求量与全球宏观经济增速存在正相关关系。我们可以通过观察全球经济复苏情况(可以参考IMF的全球GDP历史数据和增长预测)和中国经济复苏情况来(中国主要观察冰箱、汽车、基建等数据)判断聚氨酯行业的景气周期是否到来。

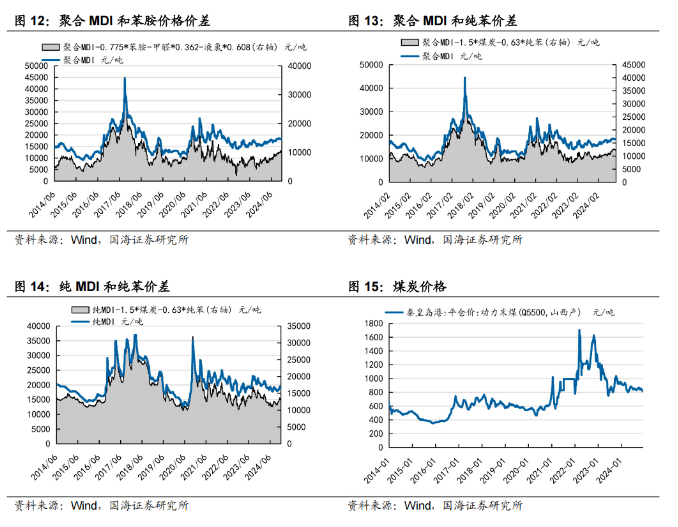

3、2023年聚氨酯的成本构成中,原材料占74.56%。原材料主要是纯苯,煤炭。公司目前每季度发布的经营数据会公布聚氨酯的售价以及原材料的价格情况。可以跟踪纯MDI和聚合MDI价差来判断聚氨酯行业的景气周期是否到来。下表是我统计的2021年以来的数据。从数据上看24Q3聚合MDI价差有明显改善趋势。纯MDI价差=纯MDI-1.5*煤炭-0.63*纯苯;聚合MDI价差=聚合MDI-1.5*煤炭-0.63*纯苯,此价差计算方法,我借用的是国信证券的方法,猜测1.5煤炭,0.63纯苯是万华在生产MDI过程中的原材料消耗比例。更懂工艺流程的投友也请解读一下啊)

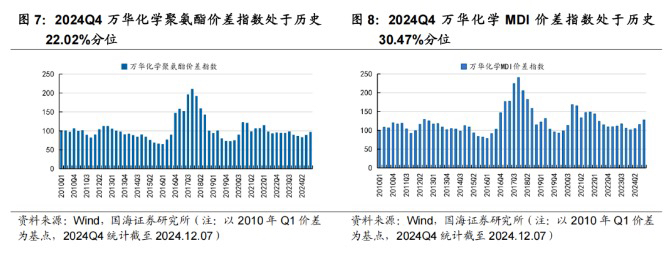

4、多关注国信证券的研报。国信证券研究万华化学很深入。专门编制了一套万华化学聚氨酯价差指数以及万华化学MDI价差指数。截至12月7日,万华化学聚氨酯板块Q4价差指数均值为96.17,较2024Q3上升7.74,处于历史22.02%分位数。截至12月7日,Q4万华化学MDI价差指数均值为127.62,较2024年Q3上升12.15;处于历史30.47%分位数,较2024年Q3上升7.50个百分点。(从下图也可以明显看出从24Q3已经连续2季度聚氨酯价差指数处于环比上升状态。)

注:万华化学聚氨酯板块价差指数以主要产品MDI、TDI和聚醚产能为权重计算得出。

从下图国海证券编制的最新的聚合MDI和纯MDI的价差来看,近期确实有回暖迹象。

5、Q3、Q4的回暖,不是下游需求增加造成的,是厂商控制产能以及原材料价格下降的共同结果。下图是截至12月7日,全球MDI装置的最新动态。所以未来万华化学聚氨酯的彻底反转还需要根据今后全球以及中国经济的恢复情况来综合判断。

今天先写到这。后面会围绕石化系列、精细化学及新材料、以及美国加征关税对万华化学的影响等等方面来继续写。因为对化工行业的理解有限,权当抛砖引玉,不当之处,多批评指正。

郑重声明:

本账号主要是记录个人的投资所思所想。文章中所表达的观点仅为当时当下的个人观点,肯定有错误和遗漏之处。据此操作,风险自担。全网:岩子之路,欢迎广大投友多多探讨。

本文作者可以追加内容哦 !