市场表现

$中公教育(SZ002607)$当前总市值263.96亿元,年初至今股价涨幅4.9%

公司简介

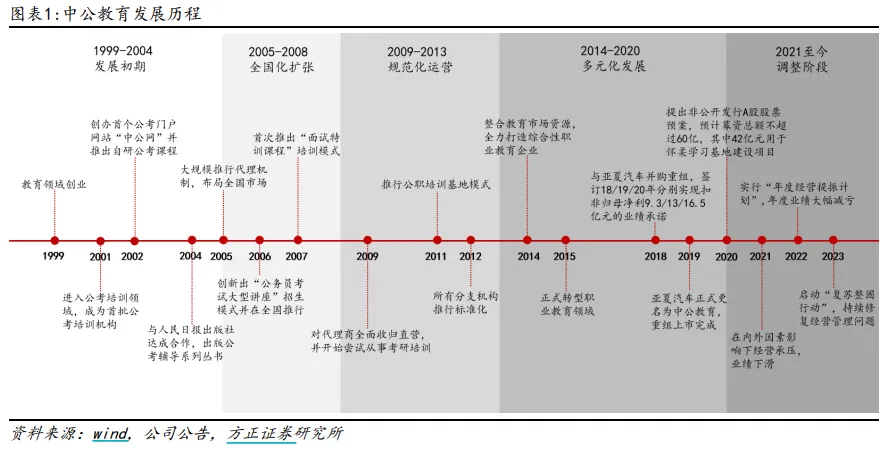

中公教育是一家在教培行业具有广泛影响力的综合性职业教育企业,作为中国招录类考试培训行业的先驱,中公教育多年来稳居行业龙头。1999 年,中公教育于北京成立,主要专注于提供线下招录类考试培训服务。

流通股东

截止2024年9月,新进股东2家,增持股东2家,减持股东1家,前十大流通股东合计占比20.45%。

行业分析

1-公职类岗位招录人数屡创新高,考研教招等赛道发展潜力较大

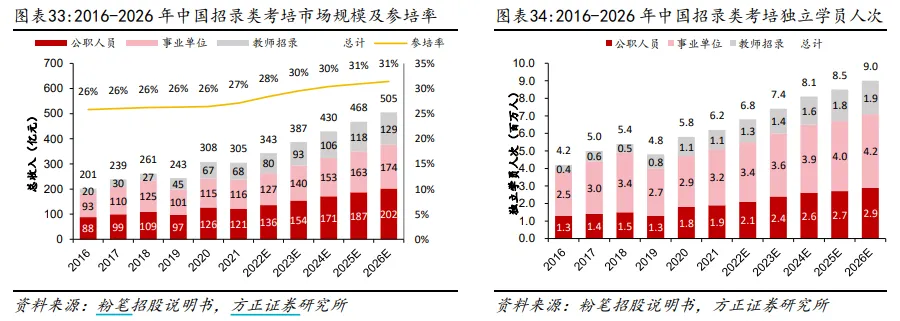

招录考培行业的规模=报考总人数*参培率*客单价,报考人数、参培意愿、客单价持续提升驱动行业增长。根据弗若斯特沙利文报告,我国招录类考试培训规 模预计 2026 年可达到 505 亿元,参培人次稳步增长,客单价亦提升。

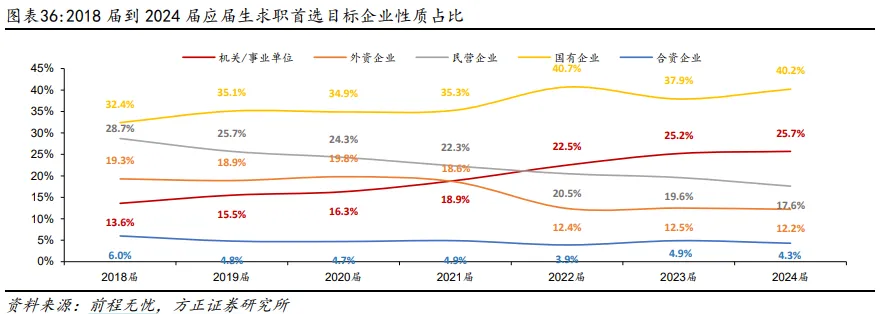

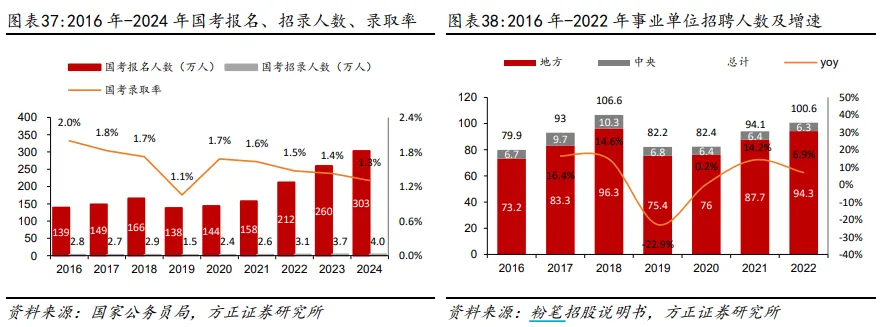

公务员及事业单位招培:国考报名及招录人数持续增长,参培意愿有望持续提 升。自 2016 年以来,国考报名及招录人数持续增长,2024 年国考报名及招录人数分别为 303.3/3.96 万人,同比增长17%/7%,创历史新高;而一般国考对次年的省考有较强的参考性,因此预计来年省考也有望实现较好增长。此外,2023 年以来受宏观经济弱复苏影响,招聘需求有所承压,青年失业率逐月攀升,“铁饭碗”受青睐、参培率亦有提升。

教招培训:协同传统优势业务,印证公司跨赛道布局能力。虽然公考业务贡献 公司收入一半左右,但展望未来很难维持高速增长的态势,教招市场发育较 晚,晚于公务员 10 年左右,但渠道、教研优势可复制,目前仍具有较大的发展潜力。1)政策端:国家从教师数量、福利待遇等方面提升岗位吸引力;2)需 求端:“十四五”规划提出新建、改扩建 2 万所儿园,增加普惠学位 400 万个以 上,新建、改扩建中小学校 4000 所以上,预计可推动教招行业扩容。

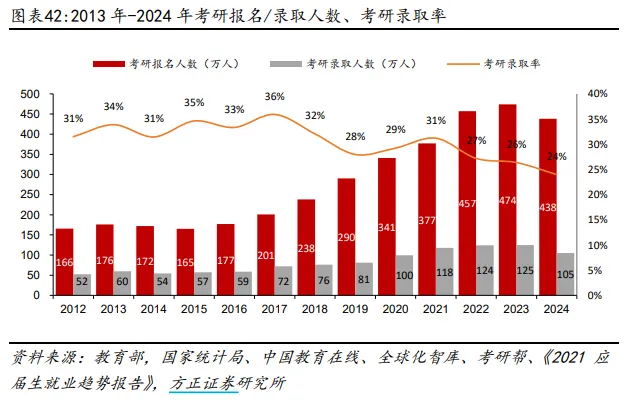

以考研为首的学历提升培训:行业整体规模持续提升,市场竞争激烈,但头部品牌市占率较低。2016 年以来,考研报名人数持续增加,复合增长率为 12.0%。考研竞争愈发激烈,2012-2018 年录取率平均为 33.3%,2023/2024 年 分别下降至 26%/24%。考研培训行业市场格局较为分散,就行业布局而言,大致可分为三类:一是知名品牌培训机构,以中公考研和新东方在线的考研业务为代表,线上线下业务融合发展,市占率最高;二是传统考研培训机构,近年来通过以 OMO 模式迅速发展扩张,以高途课堂、研途考研为代表。三是区域性或专注细分课程的培训机构,数量较多,如专注在管理类硕士的社科赛斯、司法硕士的厚大法考等。

2-渠道:下沉渠道优势显著,线上多元化流量布局协同线下

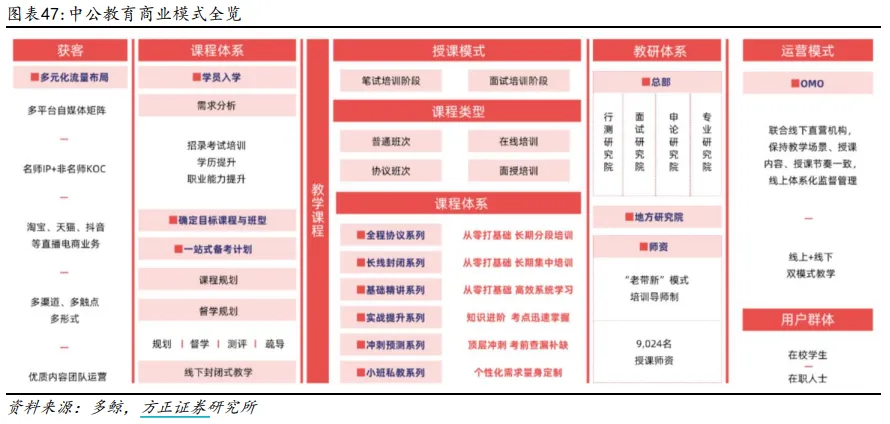

直营模式促进垂直一体化。中公教育在 2009 年左右快速完成了直营模化,目前在全国范围拥有 1035 家直营分部和学习中心,覆盖 319 个地市。公司采取直营模式,而不是能快速打开渠道的分销模式,保证了教师资质和教学质量供应链建设,促成构建垂直一体化体系,实现网点——总部指挥中枢——教学现场高频快速响应。 持续下沉市场,获取地面流量,地域差异化布局。公司纵向架构为“总司令部—大区—省级—地市”四级机构,还有事业部纵向监督各省、横向配合研究院,使得公司可以直接为客户服务,深入到市场一线。2019 年以来,公司渠道重心进一步从总部和省城向地级市及县城下沉,同时拓展和创新高校渠道。公司网点选址将城市布局和高校分布纳入考量,尽可能扩大覆盖面,发挥引流作用,目前网点可以分为城市中心网点、平衡网点、考研网点、高校网点四类。

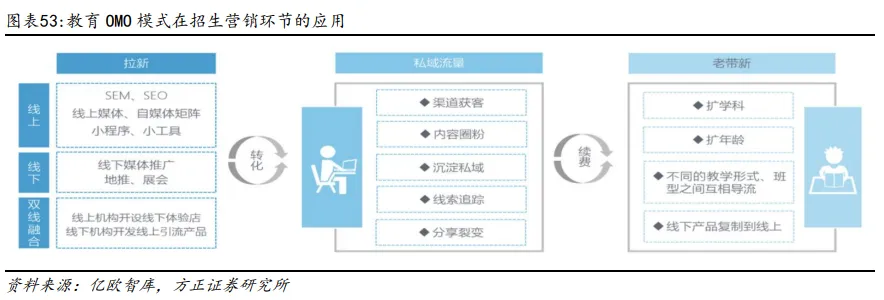

线上+线下:OMO 模式加速线上线下融合,强化数字化营销模式。教育 OMO 模式强调以提升教学体验与教学效果为核心的全场景融合。通过大数据、AI 等新技术打通教育环节与教育数据,将线上和线下的教学场景深度融合,使产品和服务兼具标准化与个性化。公司将增加 OMO 的投入,在对主力课程产品开展数字化穿透的基础上,进一步扩大线上线下融合型课程的领先优势,让更多学员同时获得在线学习的便利性与面授学习的有效性。

财务指标

财务状况分析

营收利润

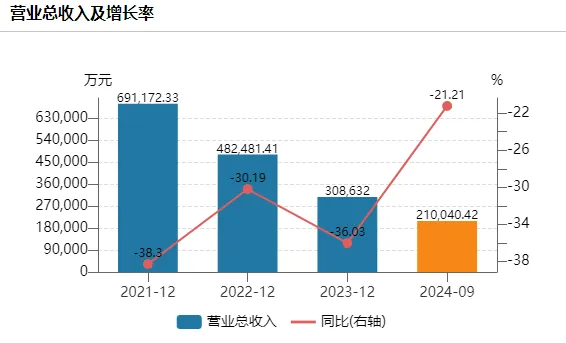

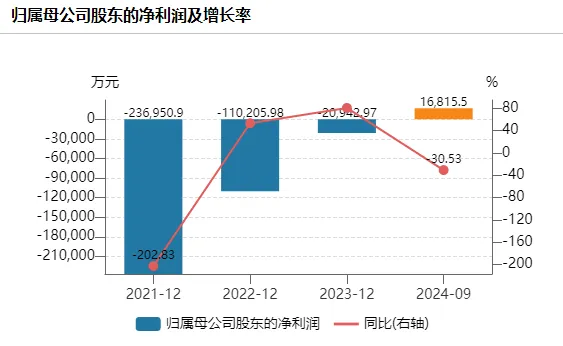

前三季度实现营收 21 亿元,同比减少 21.21%;净利润 1.68 亿元,同比减少 30.53%;第三季度单季主营收入 6.53 亿元,同比下降 30.4%;单季归母净利润 5225.2 万元,同比下降 67.35%。整体来看,营收和净利润同比均呈现下滑态势,表明公司在市场拓展或业务经营方面面临一定压力。

成本费用

前三季度营业总成本为 18.65 亿元,其中销售费用 4.4 亿元,同比下降 17.97%,管理费用 3.01 亿元,同比减少 21.54%。虽然成本费用有所下降,但未能完全抵消营收下滑的影响。

市场竞争

职业教育市场竞争激烈,新兴教育模式不断涌现,中公教育面临着来自同行及新兴机构的双重竞争压力。如在线教育平台的发展,可能导致部分学员分流,影响其市场份额。

业务结构

公职类考试培训业务占比较大,当公职类考试市场出现波动或政策调整时,公司业绩容易受到较大影响。虽然公司也在向职业教育其他领域布局,但目前尚未形成足够的规模和竞争力。

经营策略

公司表示净利润环比有所回升主要源于组织架构、人员配置、产品创新、营销方式等方面的持续修复。例如,针对 2025 年国考大纲的重要变化深入研发推出创新课程产品,体现了其对市场需求的快速响应。

发展前景分析

政策环境

其业务与国家公职人员招录政策、事业单位招聘政策等密切相关,2025 年国考招录人数呈现扩招趋势,整体过审人数再创新高,这对中公教育来说是一个积极的信号。

市场需求

高校毕业生人数持续增加,就业竞争压力增大,公共服务就业培训的需求也在迅速提升,为中公教育各板块的经营提供了广阔的市场空间。

战略布局

公司将战略定位升级为 “就业与再就业服务提供商”,并推出子品牌 “中公 AI 就业”,挖掘 “AI + 就业” 价值潜力,这一举措有望为公司带来新的增长动力。

提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何投资理财建议,市场有风险,投资需谨慎!

本文作者可以追加内容哦 !