#年底两大会议落地对A股有何影响?# $上证指数(SH000001)$

先聊下指数,周末有些事情耽搁,补一下宏观

对于上证指数,半小时级别从我们上周聊完后,出现了嵌套微笑双头破位。市场情绪这两天都比较差,如果没有对冲工具或者严格的技术做交易系统亏钱效应还是比较明显。不小心买到轮动顶当天回撤可能就有10%,好的一点就是成交量和轮动非常活跃,资金体量在十万以上应该单用马丁策略都可以吃的盆满钵满。

上证半小时级别当下走的是标准的二箱体结构,很多朋友第一反应就是容易出现破底翻的结构底,问题就在于这根翻上来的k线在尾盘,量也不够,那么短期的应对方式第一个就是翻上来能不能突破左一结构,也就是3400点,如果上不去可能就回到通道结构甚至通道扩散,要求明天开出来最差也要探底回升,从盘面来看,资金有切权重的迹象,四大行都快创新高了,如果有权重带头那么右侧的“猫耳”还能看高一眼,不然对于指数一周内可能偏向悲观,毕竟单日线来看今天的极小线多空来看根本看不出任何空头衰竭的性质。

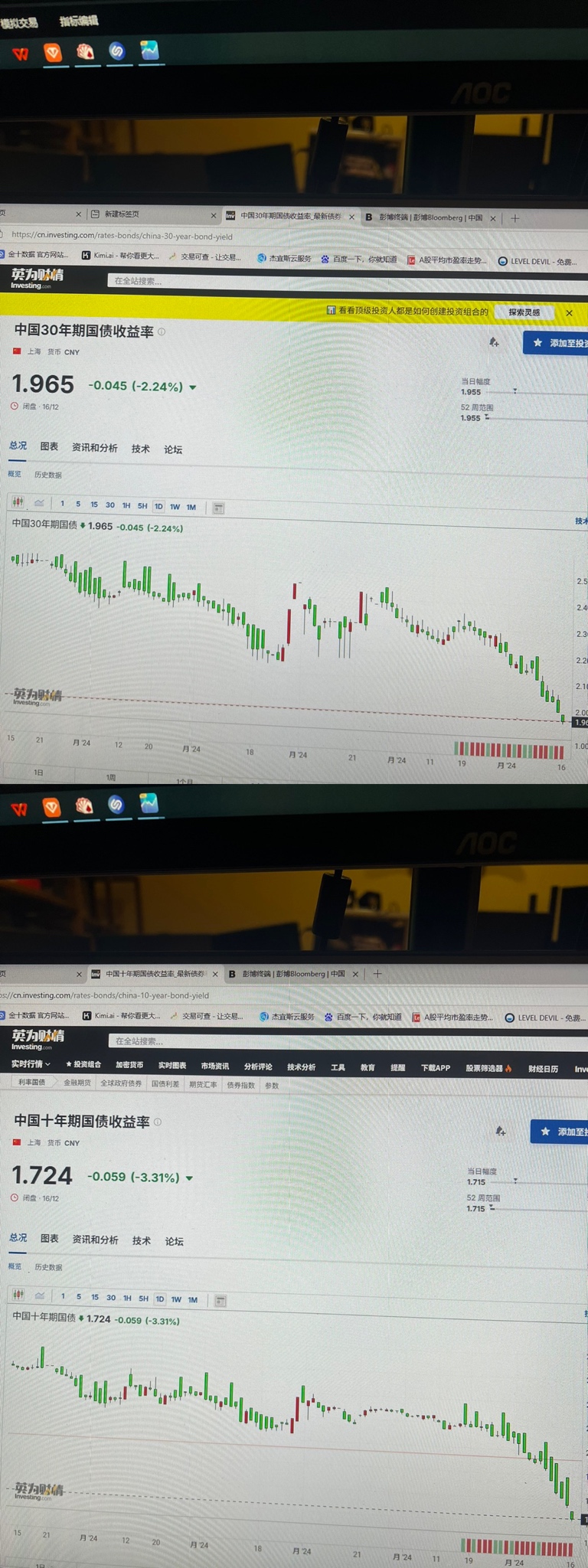

我们再看一下宏观,从会议数据两方面来看,为什么文章的标题叫做成远算者不恤近怨,后面还有一句叫做任大事者不顾细谨,其实对于当下非常贴合,第一个为什么机构不太相信这里是个牛市,就是因为经济周期的力量太强惯性太强,可能大家也听了很多叫强预期弱现实,股市炒的高叫强预期,长债收益率下挫叫做弱现实对吧,确实我们可以看到10债30债收益率不断下挫,下半年我们也尝试做空30债但确实杠杆太高并没有看到趋势扭转型的干预也止损出局,但是另一方面,十年期收益率到1.72,这是典型的资产荒,他已经不是单单收益率预期的问题了,而是驱离资金向风险资产挪动,大家试想,如果上证走出长牛,也无非年化超过2%再给个2-4%风险回报足够了,再看看工商银行股息率和股价,银行的存贷息差已经来到1.5附近,这个估值明显不匹配,但是,这东西是做出来给自增量看的,大家想象下一轮增量资金的来源,中美息差,现在我们的息差已经超过了260bp,汇率保持不动的情况下我们的资产都不具备吸引资金的安全边际,所以牛市的增量还是超储,超储还不动那就名义利率归零,倒逼资金寻找新的资产锚定。所以当下机构去看长债收益率作为资产定价之锚一定是悲观的,我们过去与大家讲长债对于股票市场锚定其实已经脱敏了,所以大家不太必要担心这一点。再换句话讲,如果当房东的租售比年化收益率都比长债要高了,地产去库的进程不就加快了。

第二点,统计局公布的一系列数据,其实我觉得意义不太大,从信贷脉冲存款增速差ppi等等领先指标来看未来一季度的数据依旧不太好看,但是还是让大家认清一下现实,毕竟所谓的以人民币计价资产的重新定价是模糊的概念,估值中枢上下波动太大,中间的波动几乎来自于多空博弈和预期与现实的磋磨,对于三驾马车,社会消费品零售总额增长3%低于十月4.8%九月的3.2%低于一致性预期的5%,地产价格连续十一月下跌但是本月是最小跌幅,二手f也是23.5月以来最小跌幅,可以说924后其实能看到资产价格企稳的迹象,地产投资投资连续十一个月下跌并且有些加速,降幅10.4%,出口还是在1.20前抢订单抢出口这个讲过很多次没什么新鲜,规模以上工业企业增加值同比环比都在增长,但跟上个月一样,规模在扩张但是工业企业实现的利润,同比下降4.3%。总之呢也没有什么大惊小怪,核心的问题依旧在于流动性,只要打通了流动性,上面的数据都不是什么问题,其实从细分数据来看,个人认为上海和深圳尤其是深圳从宏观综合指标来看已经有一点摆脱流动性的困境了,地产价格也出现了首次的回暖,这是个很重要的信号。不要因为眼前一些小的经济数据去看淡未来的前景。

相对于股票,商品也确实明显偏弱的,毕竟供需结构在哪,一帮做投机的总不能真去现货交割吧

第三点,关于会议,也算是瞎猫碰到死耗子了,去年我们讲经济扭转需要超预期超常规的财政货币政策,结果这个词真出现了,超常规,历史第一次出现,翻遍二十四史没见过,超常规一定意味着已经有新的工具准备好了,尤其是涉及收储,土地流转,国资市管的类平啥准,适度宽松,这是继2010还是11年首次改变货币措辞,更加积极的财政政策,这是继2020年7月首次,大家可以理解为这次上面的定调就是在次贷后的全球经济萎靡叠加疫情国内需求萎靡的双背景,这样大家就可以理解为什么塔西佗也好刘易斯也好这么重要,距离上次广义货币的宽松已经四年了,适度宽松的货币政策意味着明年还要降息降准,市场当下预期降准150bp降息50bp特别国债5,赤字率4,,个人认为比这个还要狠,而且对于特国大概率还需要定金融和消费的框架继续进行增发,央行资产负债表中的存款一定是要动的,这是打通流动性的关键,至于具体的方向,其实除了产业创新什么的并没有给太多,那也就是给明年的两会拉出了更大的预期差,而这几个月的时间差大概率需要活血和观察市场的态度。

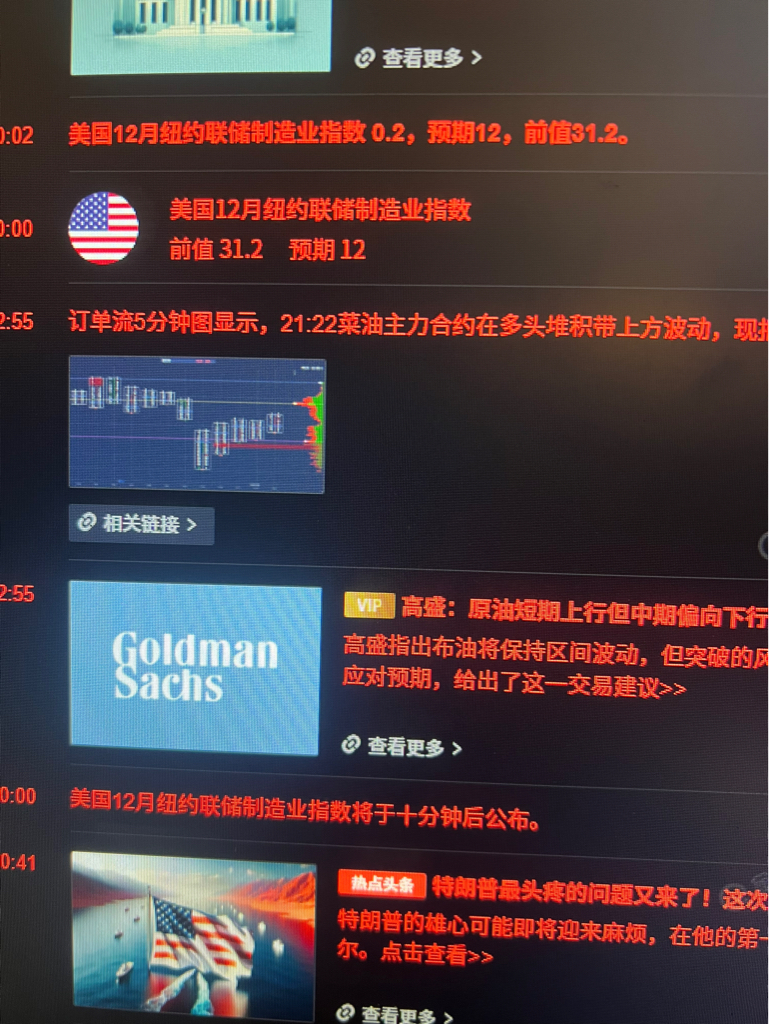

还记得我们过去讲全球宏观的时候提过一次像长期利率倒挂后的降息通常1-3个月经济会出现问题,其实从今天公布的纽约联储制造业指数能看出来些衰退迹象,降息也是板上钉钉的事,而我们也是为后续全球宏观的不确定性留准备。活血就比较简单了,大家多看新闻就可以了,“调动干部干事创业的内生动力”,调不动?换人呗。可以看到四川河南河北安徽都已经在动了,给了那么多资金,赶紧置换债务再融资干活了。所谓任大事者不顾细谨,就是先干,有问题再改

就差直接明说了,楼市起不来,股市起不来,消费起不来,政策就不会停手,更何况明年十四五收官,社保也好补贴也好,就是降低负担,明明已经看到动作了为什么还要悲观呢?等什么时候要控制cpi在某某合理范围之内的时候,流动性的问题就解决了,不需要很久,最多一年(个人瞎猜)那个时候对应股市的市值多了不说4000看得到吧。不过相对于当下或者年尾行情,除了季报能有些确定性外,个人更倾向于明年的春躁行情。

最后本周是24年最后一个央行超级周,美日英俄都有利率决议,美中性利率大概就在4%附近,越接近他降息的确定性越低,也就是这轮25bp后很难再去预测他的利率决议,甚至对应的小日子甚至可能放鹰,全球宽松对我们紧缩,毕竟大家也可以看到欧洲不论是就业率还是出口等等一系列经济数据萎靡的前提下,全球经济复苏的需求都比较紧迫,同时黄金btc又想去摸前高,波动率不断放大,我们的汇率挂在7.3附近,各类资产的定价逻辑极其混乱,所以还是像上周一样,尊重一下二十多央行的动作,降降仓位,尽量参与带有确定性品种,有预期,有技术结构,有政策导向,赚的踏实一些。

祝大家本周投资顺利,账户长虹![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

本文作者可以追加内容哦 !