编者按:为响应中央经济工作会议关于“唱响中国经济光明论”的号召,估值之家精心策划推出“唱响A股好公司系列”文章,本文系本系列中的第三十二篇。

中国作为全球最大的制造国和重要的消费国,改革开放以来飞速的经济发展孕育了一批又一批“高质量发展”的好公司。A股市场的好公司,呈现出业绩增长稳定、经营性现金流稳定、盈利能力(ROE)强悍且稳定、股东分红回报稳定、管理层锐意进取等优秀特征。

但我们需要提醒的是,本系列文章推出的好公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本系列文章不构成任何投资建议,股市有风险,投资需谨慎。

今天,估值之家给大家带来的是再生医学材料龙头——正海生物。再生医学材料这个行业较为小众,但科技含量极高,正海生物正是这种高科技行业里一家优秀的小而美的公司。

烟台正海生物科技股份有限公司(以下简称“正海生物”或“公司”)成立于2003年,公司地址位于山东省烟台市福山区经济技术开发区南京大街7号,2017年5月登录创业板,股票代码为300653。截至2024年上半年末,公司的实际控制人为秘波海,持股比例为33.94%。

正海生物主营业务为生物再生材料的研发、生产与销售,主要产品包括口腔修复膜、可吸收硬脑(嵴)膜补片、骨修复材料、皮肤修复膜、外科用填塞海绵、自酸蚀粘接剂、活性生物骨、硬脑(嵴)膜补片、磷酸酸蚀剂、牙科窝沟封闭剂、光固化复合树脂,这些产品广泛应用于口腔科、头颈外科、神经外科、耳鼻喉科等多个领域。

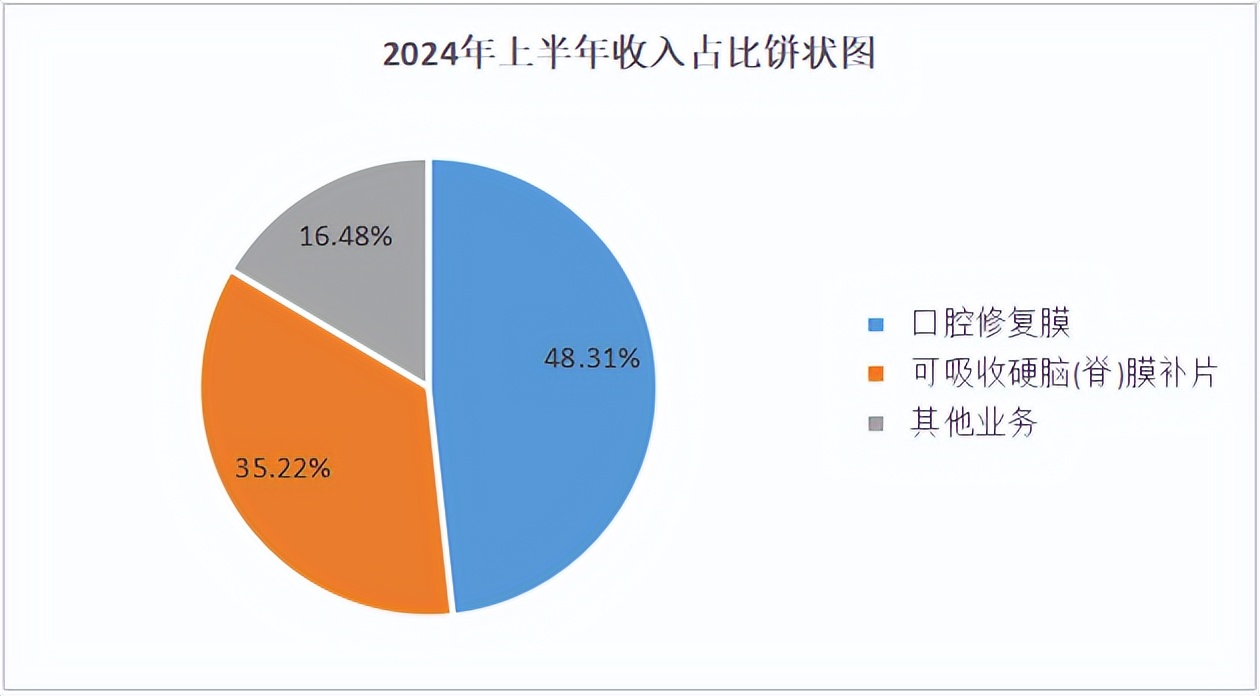

根据正海生物2024年半年报数据:口腔修复膜销售收入9566万元,收入占比48.31%; 可吸收硬脑(嵴)膜补片销售收入6973万元,收入占比35.22%;其他业务收入3263亿元,收入占比16.48%。按地区划分,2024年上半年主营业务集中于中国大陆。

一、行业发展前景广阔,属于蓝海市场,公司过往业绩增长较快,短期承压,持续长远的研发布局,未来业绩具有较大的想象空间

再生医学是一门研究如何促进组织、器官创伤或缺损的生理性修复,以及如何进行组织、器官再生与功能重建的学科,目前涵盖干细胞、组织工程、器官移植等技术领域。其中,组织工程是应用生命科学与工程学的原理与技术,研究、开发用于修复、维护、促进人体各种组织或器官损伤后的功能和形态生物替代的一门工程学科。组织工程学方法得到的作为细胞生长支架的生物材料逐渐被机体降解吸收的同时,细胞不断增殖、分化,形成形态和功能方面相应组织、器官一致的新的组织,从而达到修复创伤和重建功能的目的。

近年来,再生医学作为新兴学科备受关注,其应用于替代、修复、重建或再生人体各种组织器官的理论和技术得到了快速发展。根据Statista数据,2021年,全球再生医学市场规模约169亿美元,2030年将达到955亿美元,期间复合增长率达21.22%。再生材料是再生医学中的一个细分领域,行业具有广阔的发展前景。

如前面所述,正海生物的产品应用于口腔科、头颈外科、神经外科、耳鼻喉科等多个领域,在细分行业中属于龙头。那我们看看从2015年至今,正海生物在这个新兴赛道中是怎样一步步发展起来的呢?

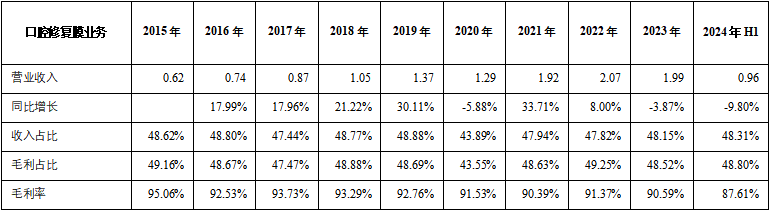

口腔修复膜:主要用于颌面外科和种植牙领域,用于口腔内软组织浅层缺损的修复,加速创口愈合及诱导自体骨再生。公司该产品的主要竞争对手是瑞士盖氏,公司产品是业内较为公认的高性价比产品,产品效果不亚于盖氏,但价格却低于盖氏20%左右,国产替代空间广阔。从2015年到2023年,口腔修复膜营业收入从0.62亿元增长2.2倍至1.99亿元,CAGR为16%,2020年和2023年略有下降。口腔修复膜目前是公司的第一大业务,收入占比、毛利占比、毛利率常年保持较为稳定的状态,尤其是毛利率一直处于较高水平。2024年上半年,该项业务下降9.8%,毛利率下降3个点,但仍处于较高水平。详见下表、图。

单位:亿元

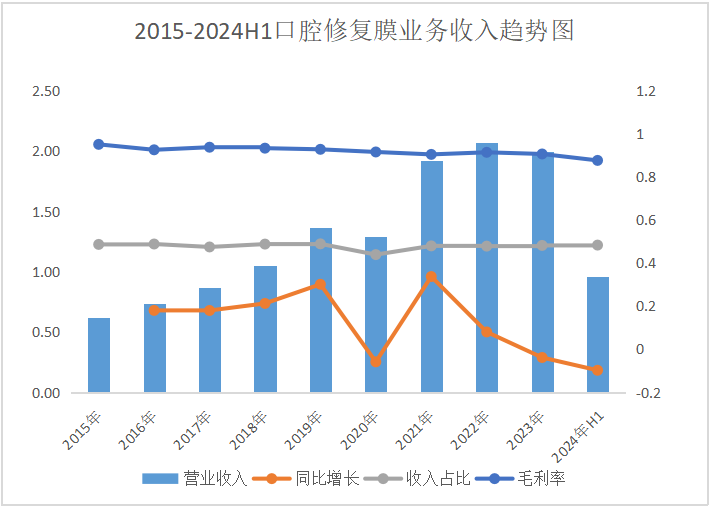

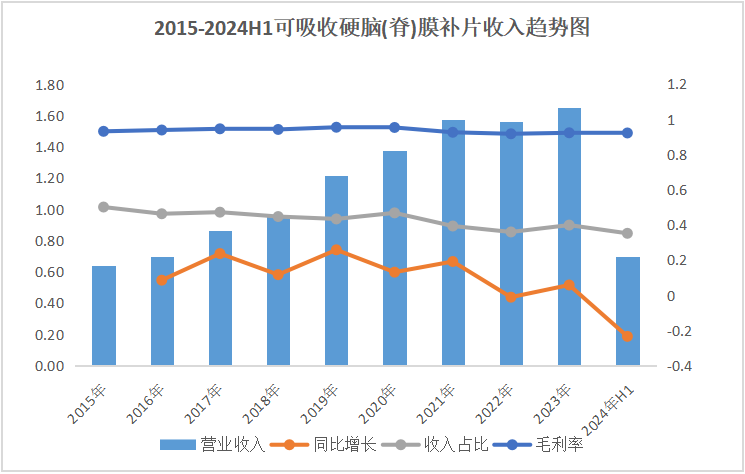

可吸收硬脑(嵴)膜补片:主要用于硬脑(嵴)膜缺损的修复,比如神经外科常见的颅脑外伤、颅脑肿瘤、脑血管病等术中引起的硬脑膜缺损的修复,嵴柱外科除了可以用于嵴膜瘤等导致的硬嵴膜缺损修复外,还可用于椎板切除术等术后预防硬膜外纤维化的发生。

从2015年到2023年,可吸收硬脑(嵴)膜补片业务收入从0.64亿元增长1.57倍至1.65亿元,CAGR为13%。2024年上半年收入下降23.31%,除了受集采因素影响外,宏观经济形势、医疗行业政策调整等因素也会对其造成影响,整体医疗市场需求存在一定波动,神经外科等相关医疗服务的需求可能受到抑制。目前,可吸收硬脑(嵴)膜补片是正海生物的第二大业务,但近期它的毛利率可是第一的,要高于口腔修复膜。详见下表、图。

单位:亿元

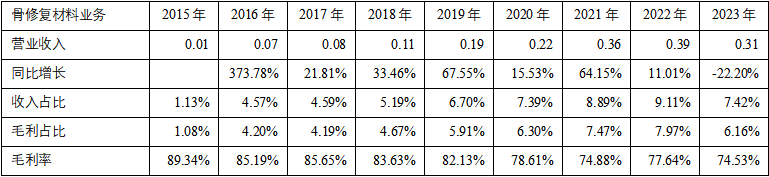

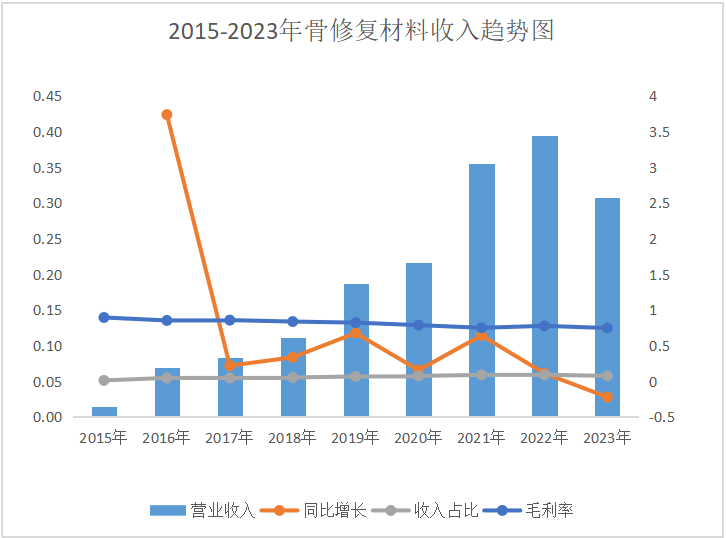

骨修复材料:又称骨粉,在种植牙过程中,通常用于牙颌骨缺损或骨量不足的填充和修复。公司骨修复材料业务起步于2015年。从2015年到2023年,骨修复材料业务收入从0.01亿元增长20.14倍至0.31亿元,CAGR为46%。尽管目前该项业务体量不大,但它的增长速度较快。毛利率也不低。详见下表、图。

综上可以看出,正海生物目前产品种类不算多,收入规模整体较小,并且受国家集采政策等影响,公司面临着需求波动和下游终端降本控费等风险。但种植牙、神经外科等的需求还一直在。据悉,国内种植牙市场规模预计2025年将突破千亿市场,2030年近2000亿元,国内种植牙渗透率仍有很大的提升空间。公司所处的行业仍属于蓝海市场。

据正海生物2024年半年报,公司产品光固化复合树脂取得《医疗器械注册证》,钙硅生物陶瓷骨修复材料已完成临床试验的随访工作并取得数据分析结果,预计年内提交注册。乳房补片和宫腔修复膜已完成临床试验入组工作,进入后续随访期。人脐带间充质干细胞处于产品工艺验证阶段,非吸收外科缝线处于临床前评价阶段。公司在现有几款主打产品的基础上,还在不断研发新产品。近几年公司有降费趋势,但研发费用依然是舍得投入,近三年一期的平均研发费用占比高达9.47%,这样的公司具有较大的想象空间!

二、公司历史盈利能力突出,成长性、营运能力强,经营现金流表现好,债务风险低,分红慷慨

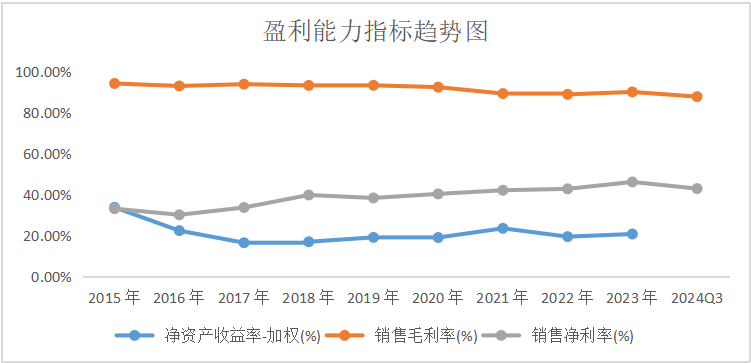

盈利能力方面:从2015年到2023年,正海生物的ROE(加权)在16.63%~33.80%间。公司近三年的ROE分别为23.62%、19.58%和20.86%,公司的盈利能力较为突出。从2015年到2024年三季度,正海生物的销售毛利率在87.61%~94.02%,近三年一期毛利率分别为89.11%、88.72%、89.90%和87.61%。在集采大趋势下,毛利率依然这么高,也侧面说明了产品的技术含量高、壁垒高。正海生物的销售净利率在30.19%~46.16%,近三年一期销售净利率分别为42.12%、42.80%、46.16%和42.92%。

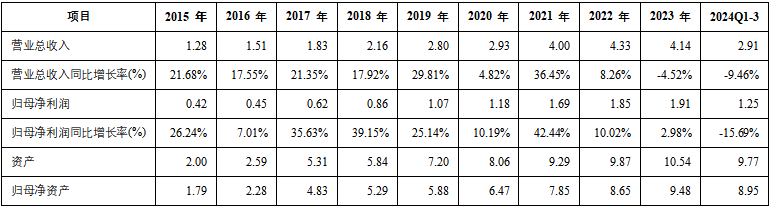

成长性方面:从2015年到2023年,正海生物的营业收入从1.28亿元增长2.23倍至4.14亿元,CAGR为16%。除了2023年略有下降,其余年份均为增长。2021年涨幅最大(+36.45%),2020年涨幅最小(+4.82%)。归母净利润从0.42亿元增长3.55倍至1.91亿元,2015-2023年间的CAGR为21%,这几年均为增长,其中2021年涨幅最大(+42.44%),2023年涨幅最小(+2.98%)。

2024年前三季度,营业收入同比降低9.46%,归母净利润同比减少15.69%,主要受脑膜产品集采降价和口腔修复膜产品竞争加剧、市场需求波动等影响。

2015年到2024年三季度末,资产总额从2亿元增长3.89倍至9.77亿元;归母净资产从1.79亿元增长4倍至8.95亿元。从资产总额和归母净资产来看,公司规模不大。

单位:亿元

营运能力方面:从2015年到2024年三季度末,正海生物应收账款周转天数在37.68~77.09天,近三年一期分别为44.19天、37.68天、42.09天和49.07天;应付账款周转天数16.61~930.47天,近三年一期分别为506.40天、333.33天、236.25天和145.14天。应付账款周转天数要显著大于应收账款,一定程度上说明公司在上下游产业链中具有较大的话语权。存货周转天数在216.54~333.55天,近三年一期分别为237.91天、275.12天、333.55天和267.78天。近三年一期净营业周期天数在-224.31~171.71天。

近三年一期,公司净利润现金含量分别为98.57%、101.29%、94.51%和97.14%,公司的经营现金流表现较好。

偿债能力:从2015年到2024年三季度末,正海生物的资产负债率在8.45%~19.72%,近三年一期的资产负债率分别为15.46%、12.34%、10.04%和8.45%。近三年一期流动比率在5.26~ 9.93,速动比率在4.91 ~ 9.36,均大于1。

截至2024年三季度末,公司账面货币资金1.46亿元,交易性金融资产4.64亿元,无长短期借款。公司账面资金充足,偿付能力强,债务风险低。

股利支付率:从2017年到2023年,正海生物的股利支付率在25.35%~75.41%,公司在资金充裕、收益较好的情况下,分红均较为慷慨。

三、短期内公司业绩增长承压,现估值处于较低水平,新产品有待市场培育和验证

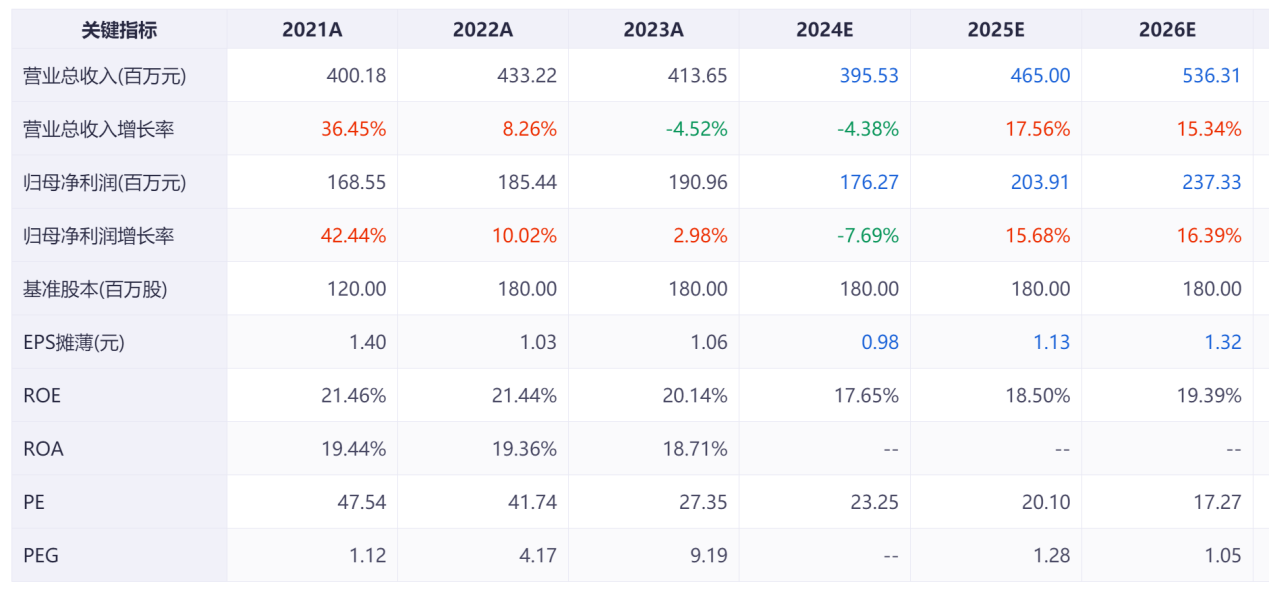

根据机构一致性预测,2024~2026年的营业收入分别为3.95亿元、4.65亿元和5.36亿元,归母净利润分别为1.76亿元、2.04亿元和2.37亿元,PE分别为23.25、20.1、17.27,2025年和2026年的PEG分别为1.28和1.05。

结合历史数据,正海生物PE(TTM)最大值为92.48,最小值为18.06,PEG(历史)最大值为11.90,最小值为0.88。截至2024年12月16日收盘,正海生物总市值为41亿元,PE(TTM)为24.44,分位数为9.18%,PEG(预测)为-3.02。

正海生物市值最高时为2022年6月24日,总市值为101亿元,现市值距离最高值降幅为59%。截至2024年12月16日,正海生物2024年的市值降低22%。

估值之家认为当下的正海生物显得“其貌不扬”,毕竟规模不大,但它所处新兴行业,研发实力强,现阶段它们需要市场培育、时间验证,未来将有较多产品进入市场,外加现有主打产品打底,在妥善经营管理的情况下,未来将大有可为!

本文作者可以追加内容哦 !