$云南白药(SZ000538)$ $华润三九(SZ000999)$

云南白药和华润三九都是我看好的中医药公司,两家公司有很多相似之处。比如,云南白药和华润三九都是非常知名的中药品牌,又都是国资中药巨头。

声明一下,两家公司我都有持仓,对比只是个人投资记录,并不是拉踩。还是那句话,两家公司都很优秀,我都很看好。做这个分析主要是为了帮助自己做进一步的投资决策。

一、盈利模式

我之前有写过一篇《中医药板块梳理》,感兴趣的朋友可以参考一下。中医药公司可以分为院内中药、品牌OTC、消费中药三种生意模式;在那篇文章里,我还提到另外一种分类方法:高端消费品、普通消费品和药品。

那么,云南白药、华润三九分别是怎么赚钱的?我们拆分一下两家公司的营收结构。

云南白药的收入主要来自四个业务单元:药品事业群、健康品事业群、中药资源事业群、省医药公司。通俗讲,药品事业群卖药、健康品事业群卖洗护用品、中药资源事业群卖中药材和保健品、省医药公司从事医药流通业务。

2023年,上面四个业务单元的收入分别是64.81亿、64.22亿、17.1亿、244.9亿元。医药公司的营收规模虽然大,但是毛利率仅有个位数,属于“走量”业务;中药资源事业群营收规模较小,这两项业务在我眼里不算核心业务。

剩下两个业务单元,药品事业群、健康品事业群2023年的营收占比分别为16.58%、16.42%,两者合计占比33%。

云南白药没有披露事业群的利润数据,但有披露分产品的利润数据,可能口径有差别,总体应该出入不大。2024年,云南白药药品销售毛利润43.01亿元,毛利率64.34%;健康日化毛利润44.17亿元,毛利率67.91%。两者在总毛利中的占比分别为41.49%、42.61%,合计占比84.1%,绝对的盈利主力。

可以简单得出一个结论:云南白药的利润4成来自药品、4成来自日化。

接下来看华润三九。

华润三九把核心业务分为自我诊疗(CHC)和处方药,2023年并表昆药集团后,又增加了传统国药板块,大体上相当于昆药集团医药流通外的收入。

CHC健康消费品业务包含OTC、专业品牌、大健康和康复慢病业务线。我的理解,华润三九主要是以销售渠道来划分业务的,CHC业务简单理解为消费者直接购买的产品,一般是零售渠道;处方药主体是院内市场。

2023年,三部分收入分别是CHC 117.07亿元、处方药52.2亿元、传统国药40.87亿元,占比分别为47.32%、21.1%、16.52%。

利润情况,2023年CHC毛利润70.95亿元,毛利率60.6%;处方药毛利润27.22亿元,毛利率52.15%;传统国药毛利润29.56亿元,毛利率72.33%。三者在总毛利中的占比分别为53.85%、20.67%、22.44%。

CHC一个业务板块的毛利占华润三九一半以上,处方药和传统国药各占2成多。

综合来看,云南白药靠卖药和日化赚钱;华润三九零售渠道卖药是主要的盈利方式。两家公司还是非常像的,都是“品牌OTC+消费中药”公司;同时,华润三九通过收购昆药步入精品国药领域,意图走高端消费品路线;云南白药的日化产品也在尝试走高端路线——云南白药在牙膏行业中一直属于偏贵的品牌。

可以说,两家公司有相似的经营路径,稍有不同的是云南白药在日化行业打下了一片天,品牌(云南白药牙膏、养元青、采之汲等)曝光度一般而言会更高一些。

二、盈利能力和盈利质量

1、营收情况

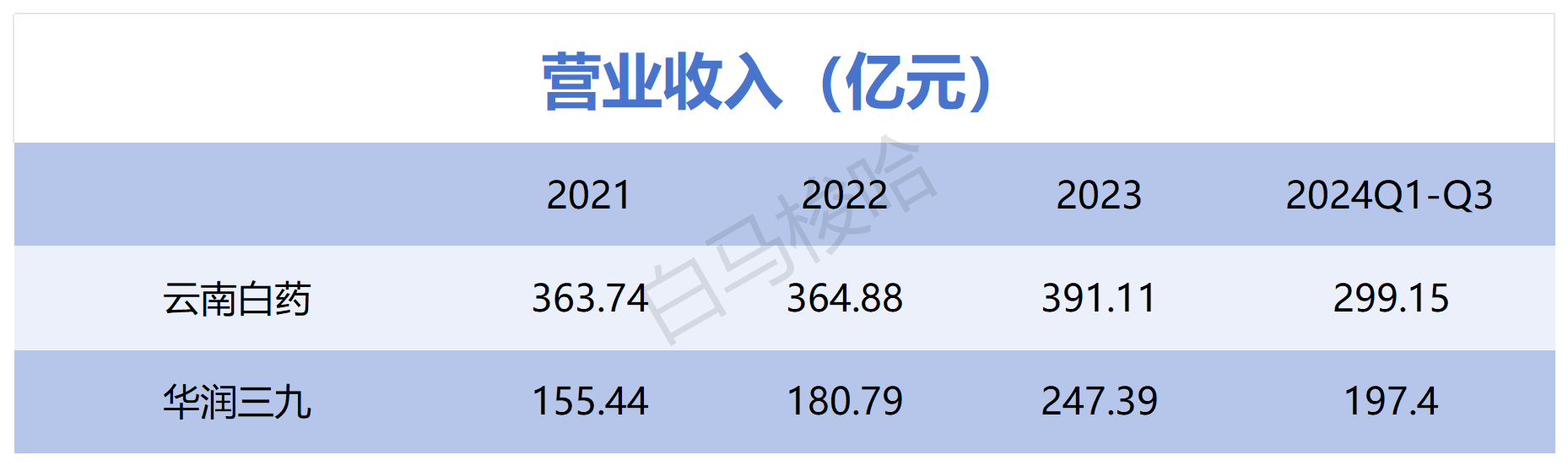

2021-2024前三季度,云南白药的收入为363.74亿、364.88亿、391.11亿、299.15亿元;华润三九的收入为155.4亿、180.79亿、247.39亿、197.4亿元。

云南白药的收入看起来要比华润三九多很多,但如果把省医药公司的收入刨去,只看核心业务的话,华润三九的收入要高于云南白药。

2022、2023年,刨去省医药公司部分的收入,云南白药的总营收分别为133.17亿、146.21亿元。

2022年,华润三九收入高出云南白药50多亿;2023年,因为华润三九并表昆药集团的因素,收入差距扩大到100亿左右。

单看工业收入,华润三九的体量要比云南白药大不少。

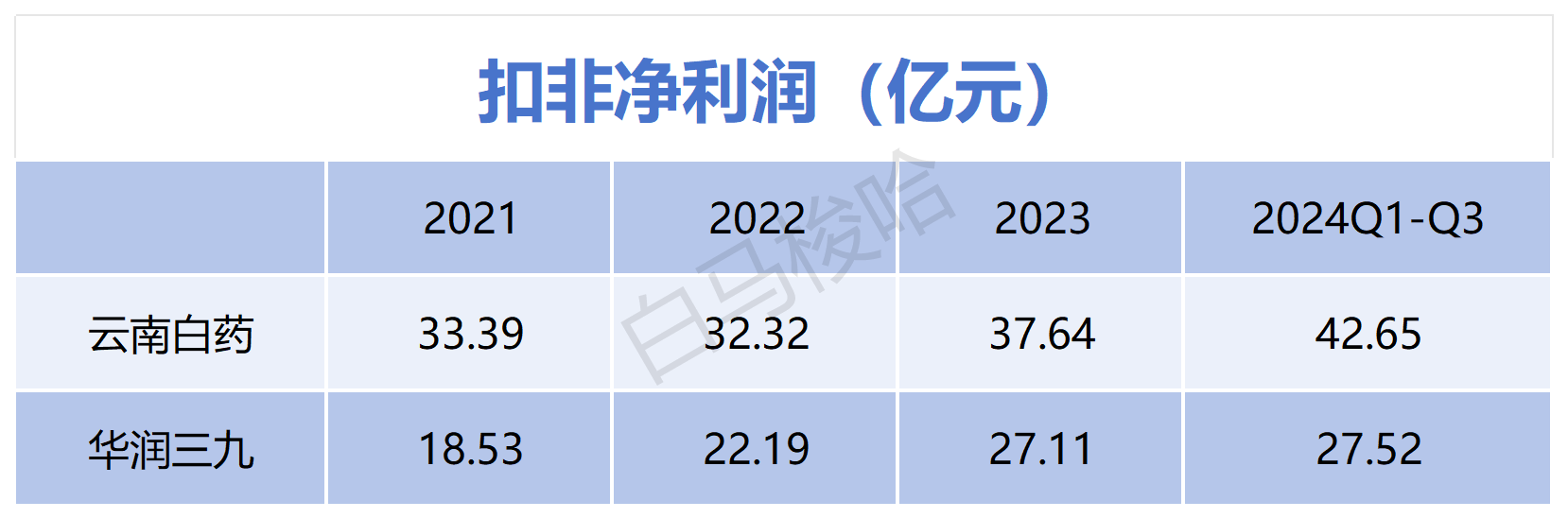

2、利润情况

利润就不区分工业和商业了,不管哪项业务,赚到的钱都是实打实的。

云南白药的利润规模大于华润三九。一般而言,华润三九的净利润是云南白药的70%左右,2022年稍微高一些,超过80%。

陈发树“主导”期间,云南白药2022-2023年出现较大的投资亏损,拖累了扣非净利润的表现,今年已经缓过来了。

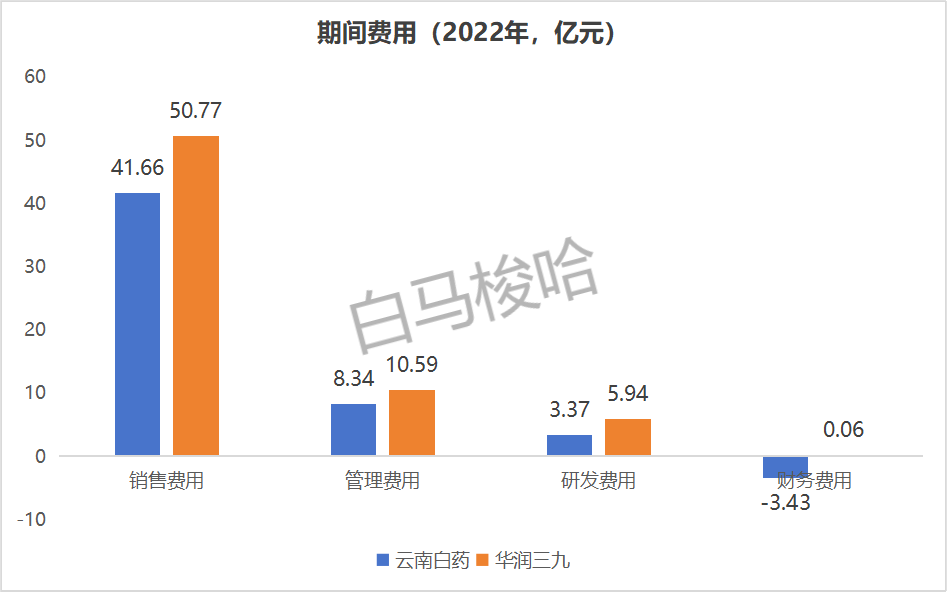

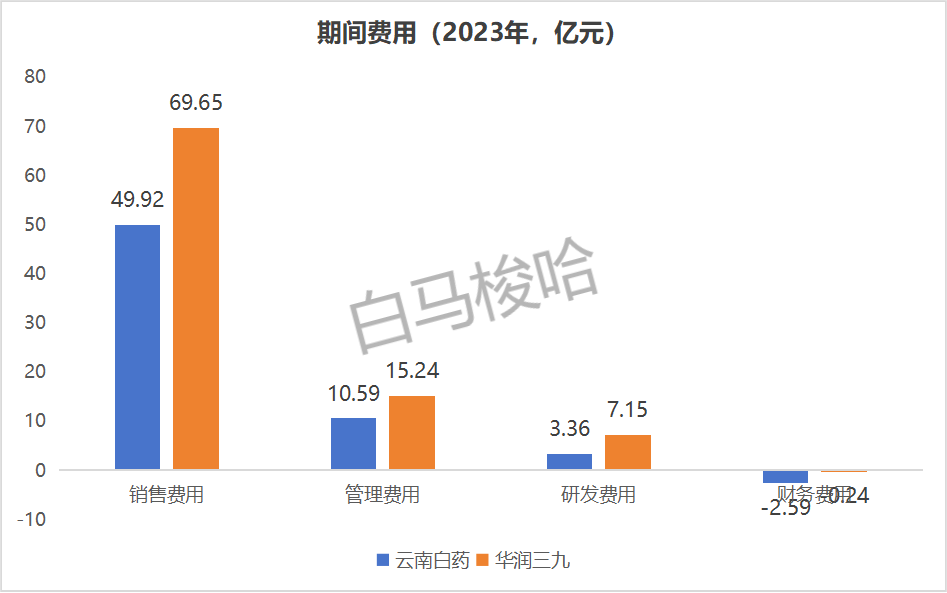

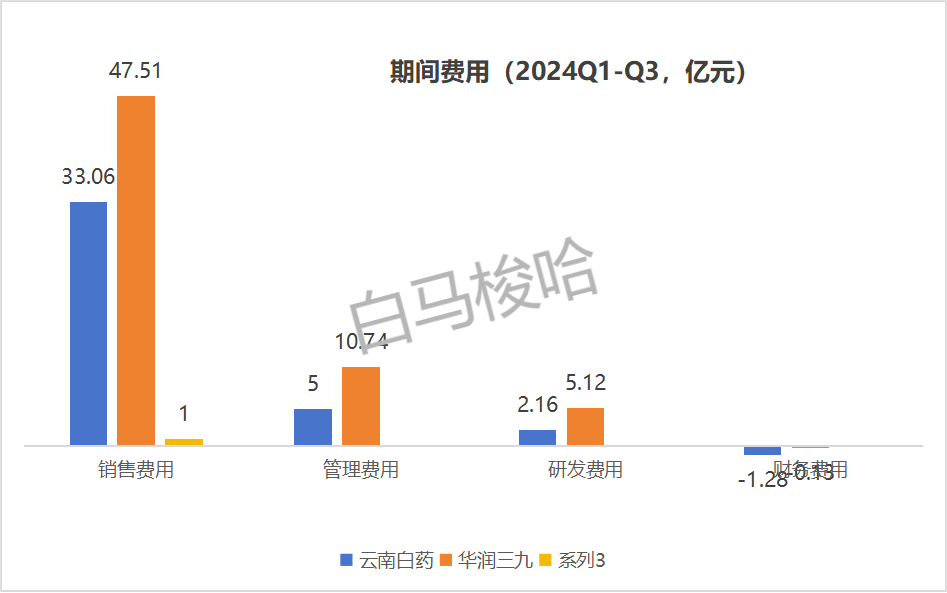

3、期间费用

期间费用方面,云南白药的表现要优于华润三九。销售费用方面,华润三九比云南白药花得多;管理费用,2022年后华润三九超过云南白药,2023年两者差距达到5个多亿。

2023年,管理费用方面,华润三九员工成本比云南白药高2个多亿。查了一下,到2023年末,华润三九行政人员数量为1490人,云南白药仅为486人,多出1000多人。这应该和华润三九子公司数量更多有关。

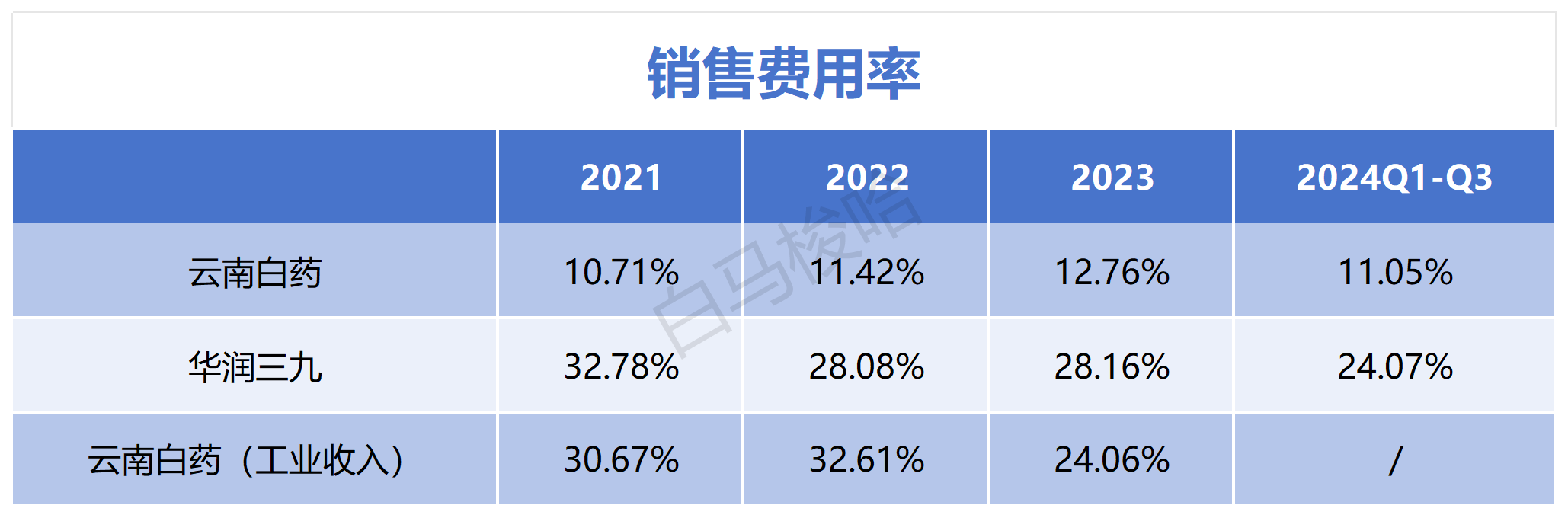

看下期间费用中的主要部分销售费用。表面看,华润三九的销售费用率比云南白药要高很多,但如果白药分母端仅计算工业收入的话,销售费用的投入强度看起来相差不大,华润三九略多。

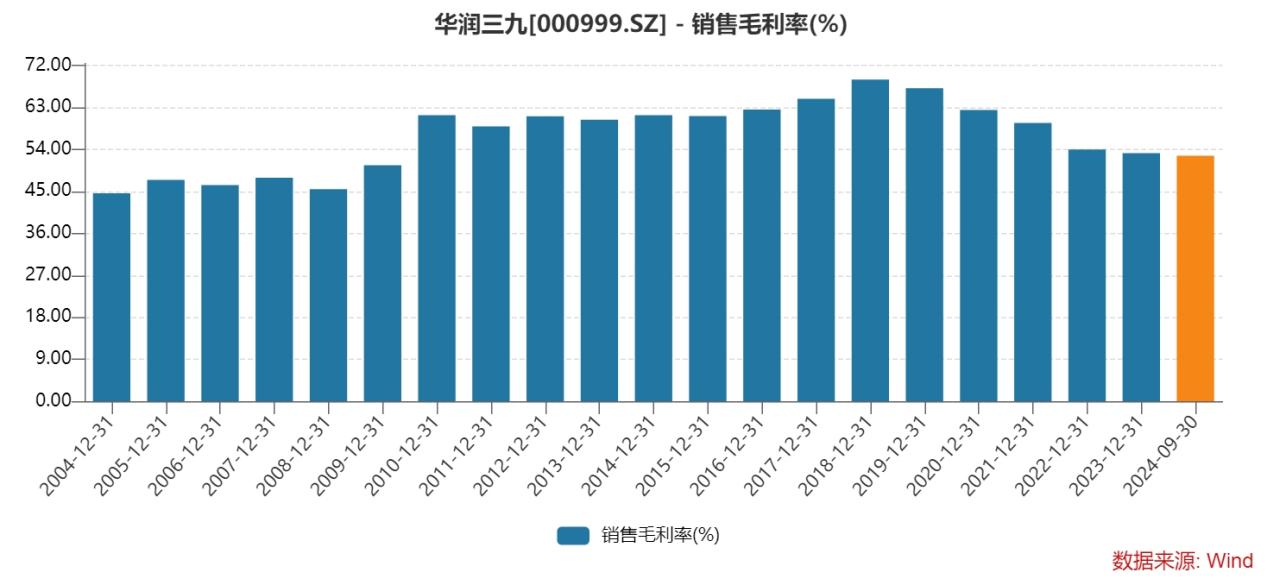

4、毛利率、净利率

直接体现盈利能力的指标——毛利率和净利率。

云南白药毛利率历史高点为30%左右,近几年维持在25%-30%之间。当然因为商业收入的拖累,云南白药整体毛利率有点“失真”;单看工业收入,其2023年度毛利率为64.24%。进一步拆分,2023年云南白药药品销售、健康日化毛利率分别为64.34%、67.93%。

与之对比,华润三九的毛利率历史最高曾接近70%左右,去年是53.24%。也单看核心业务的话,2023年CHC板块毛利率60.6%、处方药板块52.15%、传统国药板块72.33%。

净利率方面,云南白药前几年因战略选择的问题,出现较大的波动,今年前三季度为14.47%,回归正常水平;华润三九今年前三季度净利率为16.44%。

5、收现比和净现比

收益质量方面,云南白药收现比历史上全部大于1,华润三九则有的年度大于1、有的年度小于1,应该和处方药院内业务有关。

净现比,今年前三季度云南白药为0.94,华润三九为0.99;去年两家公司的数据为0.85、1.32;2022年度为1.13、1.2。差距不大,近年来华润三九表现略好。

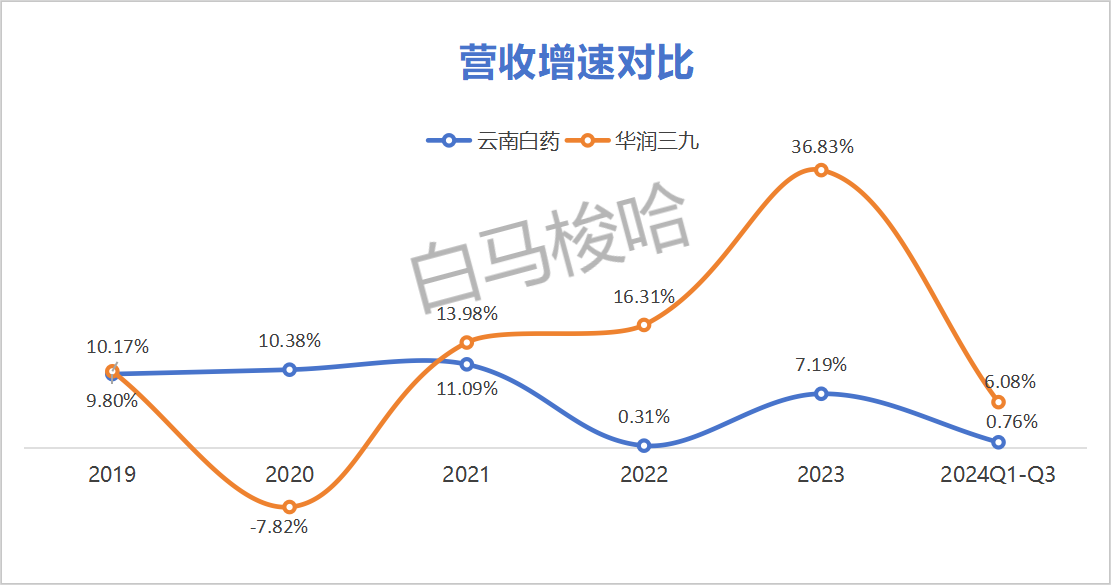

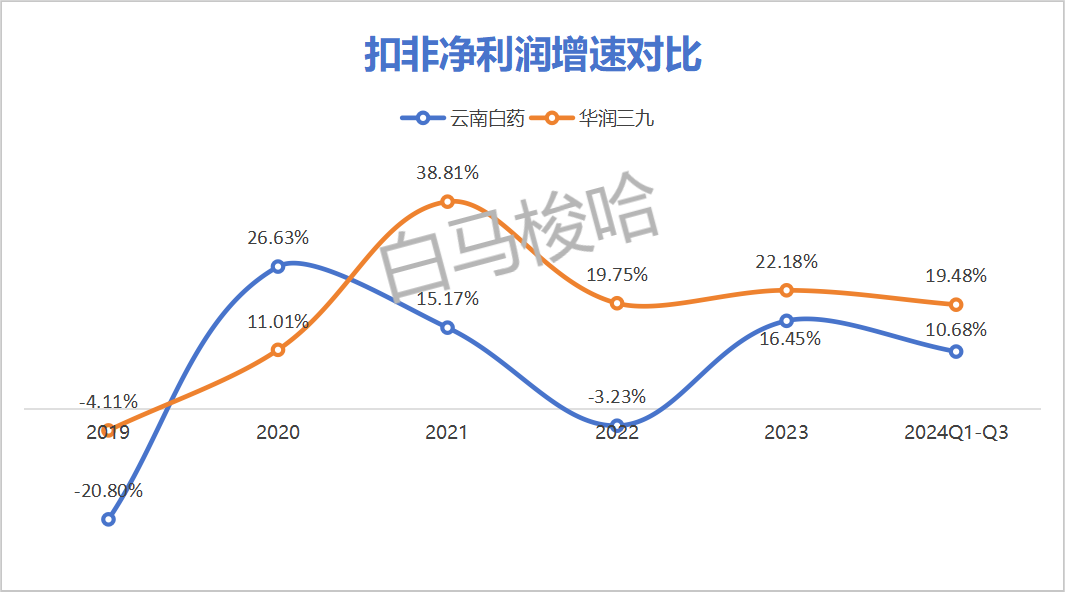

三、成长能力

成长能力可能是大家最关注的指标,我选取了5年的数据。

总体看,2021年后,华润三九无论是营收还是扣非净利润增速均超过云南白药。今年前三季度,营收增速华润三九高出云南白药5.32个百分点;扣非净利润增速华润三九高出云南白药8.8个百分点。

如果以5年为考察期,2018-2023年,云南白药营收复合增长7.93%;扣非净利润复合增长5.22%。同期,华润三九营收复合增长13%;扣非净利润复合增长16.67%。

从成长性上来说,华润三九的表现远好于云南白药。

四、资本结构和偿债能力

1、账上现金和资产负债率

截至今年6月底,云南白药、华润三九账上现金分别为140.23亿、61.43亿元,加上流动性较强的交易性金融资产,两家公司随时可变现的资金分别为155.57亿、88.47亿元。

作为深耕成熟行业的成熟公司,云南白药账上现金太多了,也难怪陈发树热衷于搞投资,大量现金躺着确实是浪费,不过搞二级市场投资对上市公司业绩造成的波动太大,前不久公司又公告要和中银国际投资共同投资设立云南省中医药大健康创新基金,云南白药出资50亿元,接下来要在一级市场布局了。

和云南白药相比,华润三九账上现金并不算特别充裕。历史上,并购是华润三九扩张的重要手段之一,近几年先后控股昆药集团,对天士力的收购也正在实施中。

根据交易方案,华润三九要拿出62.12亿元收购天士力原大股东手中的股份(天士力三季度进行了一次现金分红,具体金额肯定要调整)。从目前的资金情况看,华润三九短期内应该是要增加负债的。

今年9月底,云南白药、华润三九的资产负债率分别为27.1%、36.07%,都不算高。

五、营运能力

营运能力方面,两家公司的总资产周转率基本相当;存货周转效率云南白药优于华润三九,云南白药日化等快消品周转理应更快;应收账款周转效率华润三九优于云南白药,云南白药应该是被医药商业业务拖累了。

我还算了一下人均创收和人均创利情况。2023年,云南白药人均创收442.73万元,人均创利46.34万元;华润三九人均创收121.76万元,人均创利14.04万元。

看起来,云南白药的人员更加精干、效率大幅领先;华润三九子公司众多,拖累了整体效率。

六、股东回报

分红方面,云南白药上市以来累计分红32次,累计现金分红266.21亿元,累计直接融资554.33亿元;华润三九上市以来累计分红21次,累计现金分红89.09亿元,累计直接融资21.9亿元。

华润三九的现金分红金额已经远超过融资额,对于投资者来说,真的是慷慨!

今年三季度,两家公司都进行了特别分红。2023年,云南白药的股息率为4.23%,在生物医药行业中排名第7;华润三九股息率为3.02%,排在行业第24位。

七、总结

作为中药板块龙头公司,两家公司都很优秀。

盈利能力、资本结构、运营能力方面,云南白药要优于华润三九;成长性方面,华润三九则比云南白药好很多;股东回报,两家公司差不多,资金状况更优的云南白药稍好一些。

云南白药的问题是成长性不足,加上大量现金躺在账户里导致净资产收益率偏低,2023年云南白药ROE为10.27%,同期华润三九ROE为15.04%。

去年,云南白药发了一笔超短期融资券,披露了2020-2022年公司主要产品的产销情况,核心产品销量增长基本停滞了,云南白药未来的增长点目前看最有希望的是养元青、采之汲等牙膏外的日化领域。

华润三九大品种多,外延式扩张也比较有章法,不过收购完天士力以后现金也不是特别充裕了,短期内(3年)应该不会有大的并购动作,增长的希望寄托在内生增长了。

医保控费是两家公司都要面临的问题,但是对华润三九影响更大,毕竟云南白药利润的半壁江山来自洗护用品,华润三九主要还是靠卖药。

总体上看,云南白药的着力点是洗护用品,上限高、难度也大,做好了对标宝洁、联合利华,做不好对投资者来讲就是一家吃息股。

医保控费的背景下,华润三九的着力点是附加值高的中药消费品,比如儿童补益类产品、昆药的精品国药,当务之急是要止住毛利率下滑的趋势。

云南白药稳,华润三九活;萝卜白菜,各有所爱。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。

本文作者可以追加内容哦 !