#分析师看好首发经济,掘金机会在哪?#

假设这样的情景:

如果你有10万元,只让你买一只基金,1年后才能取出,请问客官会将这些钱用来买什么基金?

考虑当前的低利率环境,叠加一些不确定性,客官也许会考虑稳健先行、配置中低风险固收类基金为主。

但如果改变一下问题的条件,把1年变成10年、20年甚至30年,客官会选什么基金呢?

可能答案就变得多元化起来。10-30年,有太多可能性,我们风险偏好会变化,所处的投资市场会有变化,整个世界也会经历巨变,谁知道呢?

这也是当前开始在全国全面推行的个人养老金制度,将特定的指数基金纳入产品名录的看点所在。

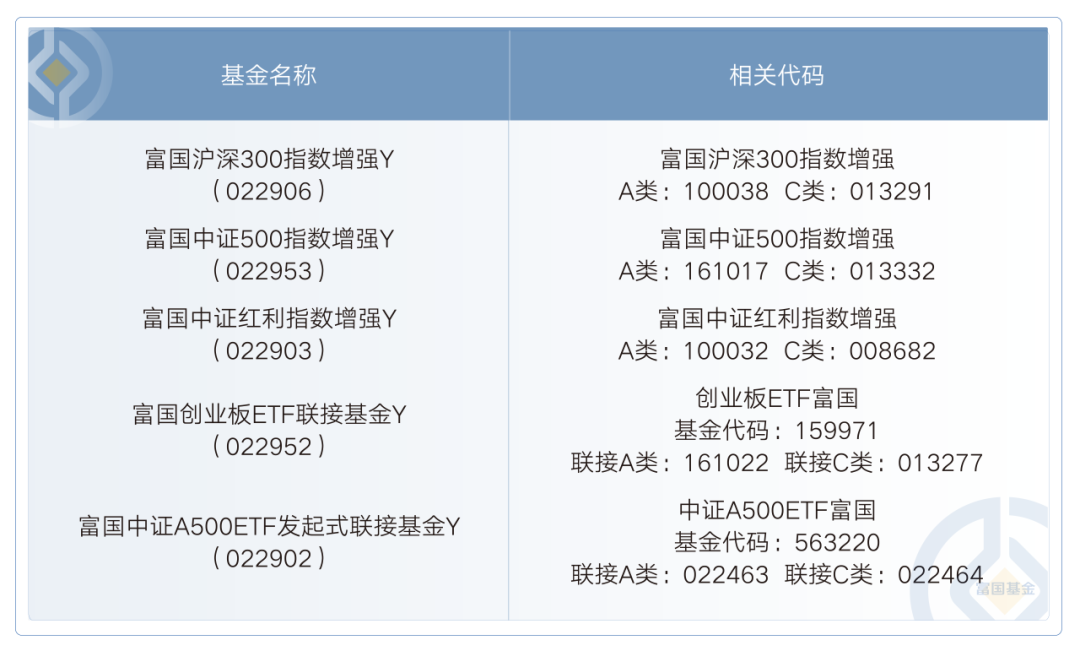

上周二,我们已发文分享《刚刚!事关十四亿人!个人养老金又有大消息了!》,本次新增纳入咱们家5只指数产品,包括3只指数增强基金和2只ETF联接基金,分别是富国沪深300指数增强Y(022906)、富国中证500指数增强Y(022953)、富国中证红利指数增强Y(022903)、富国创业板ETF联接基金Y(022952)和富国中证A500ETF发起式联接基金Y(022902)5只产品。那,为什么是这些基金?

个人养老金产品倡导“长钱长投”生态,入选其产品名录的基金,需要其“长期价值”受认可,我们试试从长期视角来解析这些基金本身投资价值~

第一类是指数增强型基金

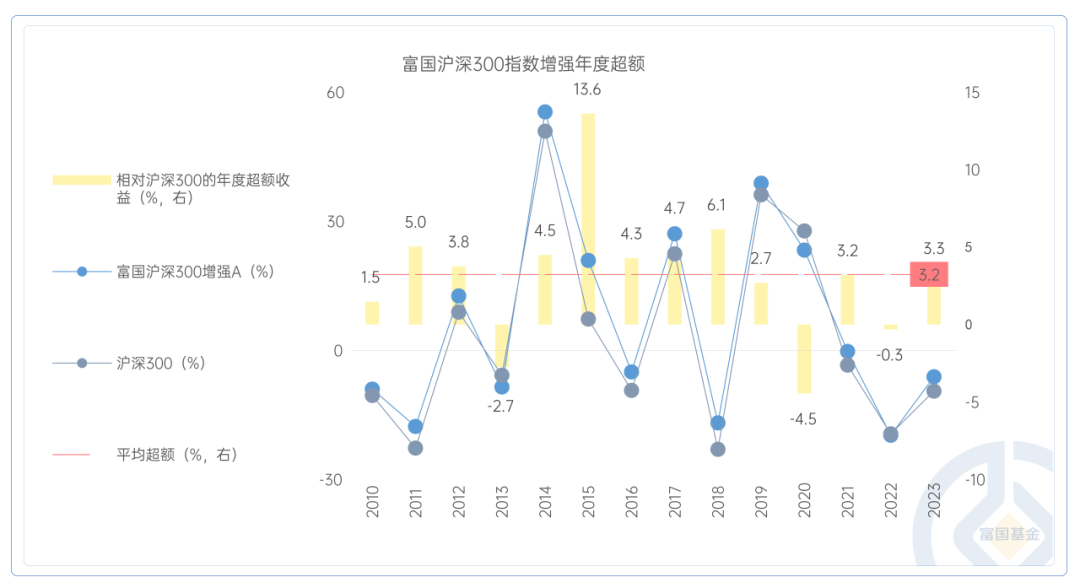

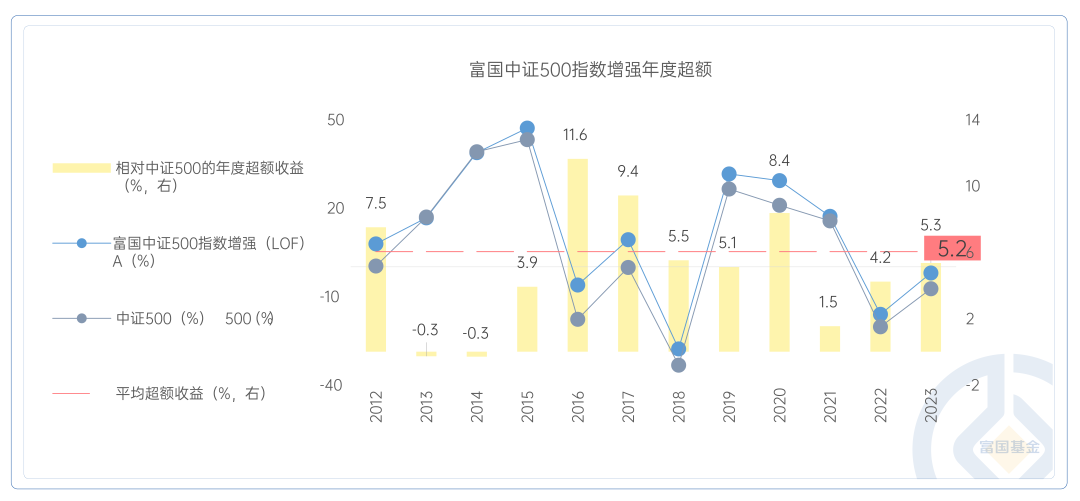

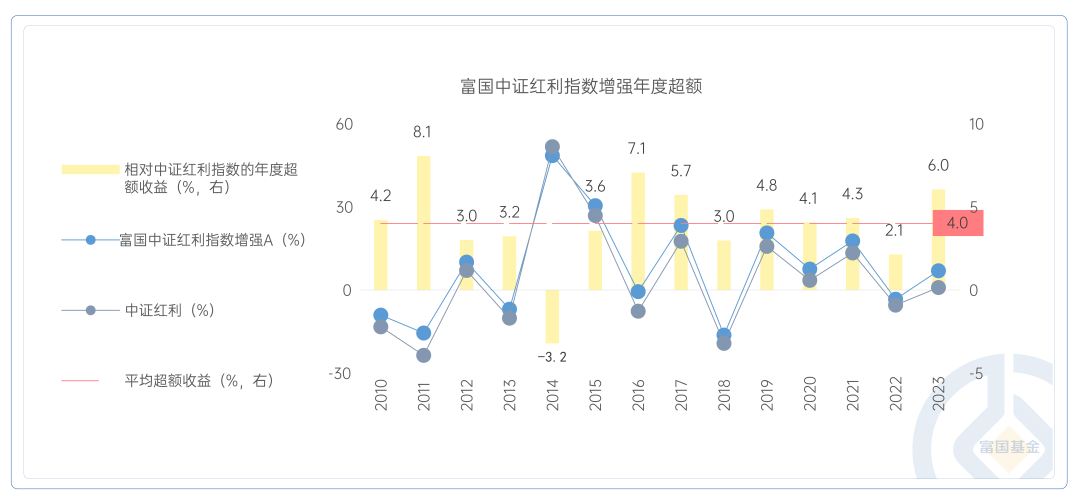

比如咱们家入选的富国沪深300指数增强Y(022906)、富国中证500指数增强Y(022953)、富国中证红利指数增强Y(022903)。

指数增强基金是在紧密跟踪目标指数的基础上,通过量化模型选股,力争实现超越基准的投资收益。一方面,它追求指数的beta收益,另一方面,它力争通过量化投资获取alpha收益,这一部分alpha体现的是量化基金经理的能力。在长周期窗口中,指数增强基金这部分alpha收益通过复利积累,越发显现潜力。

以平均超额视角看,大部分指数增强基金可获得优于基准指数的业绩表现,且随着考察窗口期增加,累计平均超额收益也增加。所以这一类基金可谓真正地能绽放“时间的玫瑰”。

在指数增强基金领域,咱们家的量化投资团队积淀深厚、优势显著:

1、首先是投资积淀深:富国量化投资团队成立于2009年,是业界成立时间最早的公募量化团队之一,成立15年以来一直深耕指数增强领域;

2、其次是指数增强产品线齐全,基本覆盖了大部分宽基指数,拥有多项“第一”,包括:富国沪深300指数增强是国内第一只量化增强基金(2009年12月发行)、富国中证500指数增强是第一只量化增强的中证500指数基金(2011年9月发行)、富国中证红利指数增强是国内第一只中证红利指数增强基金(2008年11月由基金汉鼎转型而来)。在新一批的个人养老金基金名录当中的,恰恰就是这三只“第一”指数增强产品的Y份额。

3、指数增强实战效果Alpha显著,力争每年持续、稳定地跑赢标的指数。就以上三只产品的A份额来说,成立时间十年有余,皆收获了时间淬炼的“玫瑰”。

数据来源:基金业绩数据来自基金定期报告,指数数据来自wind,截至2023-12-31。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金的过往业绩及其净值高低并不预示其未来业绩表现,管理人管理的其他基金的业绩不是新基金业绩的保证。

富国沪深300指数增强A/B成立于2009/12/16,业绩比较基准为沪深300指数收益率*95%+1.5%(指年收益率,评价时按期间折算)。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)为38.83%(36.14%),23.29%(27.74%),-0.24%(-3.43%),-19.71%(-19.39%),-6.13%(-9.46%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:常松(2009/12/16-2011/05/13)、李笑薇(2009/12/23至今)、方旻(2014/11/19至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。富国中证红利指数增强于2012年4月由富国天鼎中证红利指数增强更名而来,后者于2008年11月20日由汉鼎证券投资基金转型而来,2019-2023年基金份额净值增长率与其同期业绩比较基准收益率(中证红利指数收益率*90%+一年期银行储蓄存款利率(税后)*10%)分别为20.58%(14.39%)、7.55%(3.50%)、17.70%(12.25%)、-3.31%(-4.60%)、6.94%(1.01%),成立以来为326.72%(157.16%),数据来自基金定期报告;基金经理变动情况:宋小龙(2006年11月至2010年1月),常松(2008年11月至2011年5月),徐幼华(2011年5月至今)、方旻(2014年11月至今),上述数据仅指富国中证红利指数增强A类 。富国中证500指数增强成立于2011年10月12日,2019-2023年度基金份额净值增长率与其同期业绩比较基准收益率(中证500指数收益率*95%+1%(指年收益率,评价时按期间折算))分别为31.49%(26.32%)、29.23%(21.12%)、17.12%(15.97%)、-16.09%(-18.50%)、-2.08%(-6.09%),成立以来为163.22%(60.68%),数据来自基金定期报告;历任基金经理变动情况:李笑薇(2011年10月至今)、徐幼华(2011年10月至今)、方旻(2014年11月至今)。上述数据仅指富国中证500指数增强(LOF)A类。本基金可投资于存托凭证,请关注相关投资风险。

第二类是高成长、高弹性类ETF及联接基金

比如咱们家入选的富国创业板ETF联接基金Y(022952)。

虽说是聚焦创业板投资,高成长高弹性,从中长期收益率来看,创业板指的表现也是不容小觑。自基日以来,创业板指的历史涨幅达122.40%,沪深300同期涨幅37.41%。

数据来源:Wind,截至2024-11-29。指数历史涨跌幅情况不预示未来,也不是基金业绩的保证。

或许在当下时点看来,创业板指的长期收益没有想象的那么突出,那可以看到,创业板指在2014-2015年,以及2019-2021年的牛市中弹性凸出,当然随后的市场下跌中回撤也对明显,总体呈现出“高弹性”的特征。从累计收益来看,创业板指在过去的十多年,大部分时间跑在沪深300的上方。

随着过去三年的调整,创业板指已处于历史较低估值分位数水平,在“自主可控”与新兴产业趋势引领下,可以期待其更长时间维度的表现。

第三类是经典宽基指数ETF及联接基金

这一代表便是富国中证A500ETF及其联接基金。

关于火热的中证A500指数咱们也不多做介绍了,云集A股500强,全面、均衡表征A股核“新”资产,在估值优势及增长预期方面具有优势。中证A500指数自基日(2004年12月31日)以来的累计收益率为361%,同期沪深300和中证A100分别为289%、257%,中证A500指数的长期表现相较而言更有看头。

数据来源:Wind,统计区间为2004年12月31日至2024年10月31日;中证A500指数自2019年至2023年近五个完整会计年度的收益率分别为36%、31%、1%、-23%、-11%。市场有风险,投资需谨慎。指数历史情况不预示其未来收益,也不构成对本基金业绩表现的保证。

关于个人养老金名录新增纳入这些指数基金,我们非常认同一个观点:

养老金融产品区别于其他产品的核心应该是基于其“长期资金”属性的特征,进行“长期投资”以实现“长期稳健增值”的目标。

毕竟这部分钱的跨度可能长达几十年,从配置的角度来看,与当下的注重“回撤”与“体验”的心态完全不同。

美国早在上世纪70年代就出台了个人养老金(IRA)政策,当时允许个人在银行、基金公司、证券经纪、保险公司等金融机构开立IRA账户,一时间引发各类金融资管机构的疯狂。根据规定,IRA可以广泛投资于股票、债券、共同基金、银行存款、保险年金等各类金融产品。

在IRA刚推出时,美国民众也觉得这是养命钱,还是倾向于投资低风险低收益产品。于是,1980年之前,IRA主要投资于银行存款等低风险产品;2000年以来,随着银行利率的下滑、美国资本市场的发展和机构投资者的壮大,IRA配置银行存款的比例大幅下降,投资于共同基金、股票和债券等其他资产的比例趋于上升。

在IRA账户中,又属权益类资产持有比率最高。截至2023年末,美国IRA账户配置的共同基金中国内股票型基金的占比为44.2%、国际股票型占比12.4%;债券型占比15.6%,货币市场型占比9.7%;混合型占比18.1%。(数据来源:财通证券研究所,IFinD)

最终,美股持续长牛与养老金规模持续增长形成了良性循环。而权益类资产、包括指数型基金在其中功不可没。

过去两年,国内个人养老金账户暂不支持投资者自主选择“非养老主题”的公募基金、ETF等,但随着一声《关于全面实施个人养老金制度的通知》,更丰富的产品种类被纳入了个人养老金基金名录,投资者们的长钱配置的需求可以更好地被满足。

因此,这组新纳入个人养老金基金名录的指数基金及相关产品,更值得客官加入关注列表~

风险提示: 基金有风险,投资需谨慎。产品由富国基金管理有限公司发行与管理,代销机构不承担产品兑付和风险管理责任。本资料仅为宣传材料,若有变动,请以本公司最新发布公告内容为准。请投资者在投资前认真阅读各基金的基金合同、招募说明书和基金产品资料概要等产品法律文件和风险揭示书。个人养老金可投公募基金范围具体以中国证监会确定的产品名录为准。个人养老产品不代表收益保障或任何形式的收益承诺,个人养老金基金不保本,可能发生亏损。不同产品的风险收益特征可能不同,投资人应根据自身年龄、退休日期、收入水平和风险偏好等选择合适的养老金基金。请投资者关注指数基金的特有风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等,增强型的指数基金采用主动管理策略选股,可能存在策略失效,无法战胜指数收益的风险。

$中证A500ETF富国(SH563220)$

$宁德时代(SZ300750)$

$创业板ETF富国(SZ159971)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !