撰稿|区长

来源|贝多财经

三十年前成立,意气风发,而30年后这家光伏巨头却显得力不从心。

通心粉是意大利的一种名吃,也是A股上市公司、光伏龙头企业通威股份(SH:600438)$通威股份(SH600438)$对自家人的称号。而今,即将三十而立的通威股份(成立于1995年,2004年3月上市)面对“通心粉”们则有些力不从心了。

一、业绩颓势不减,通威股份连续亏损

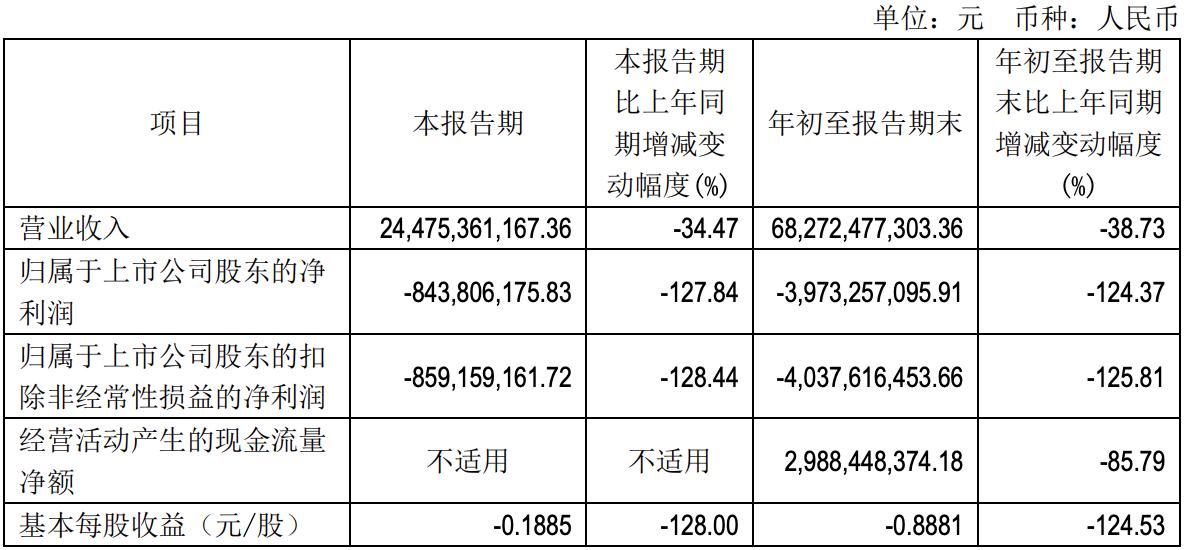

前不久,通威股份披露了2024年第三季度报告。数据显示,该公司2024年第三季度的营收约为244.75亿元,同比减少34.47%;归母净利润为-8.44亿元,同比变动-127.84%;扣非后净利润-8.59亿元,同比变动-128.44%。

不难发现,通威股份已经出现了大额亏损。整个2024年前三季度,通威股份的归母净利润则为-39.73亿元。贝多财经发现,通威股份于2024年第一季度便录得归母净利润-7.87亿元,扣非后净利润-7.90亿元,由盈转亏。

2024年上半年,通威股份的归母净利润为-31.29亿元,而2023年同期为净利润132.70亿元;扣非后净利润-31.78亿元,2023年同期为净利润126.20亿元。据此计算,通威股份2024年第二季度的归母净利润、扣非后净利润则分别高达23亿元、24亿元。

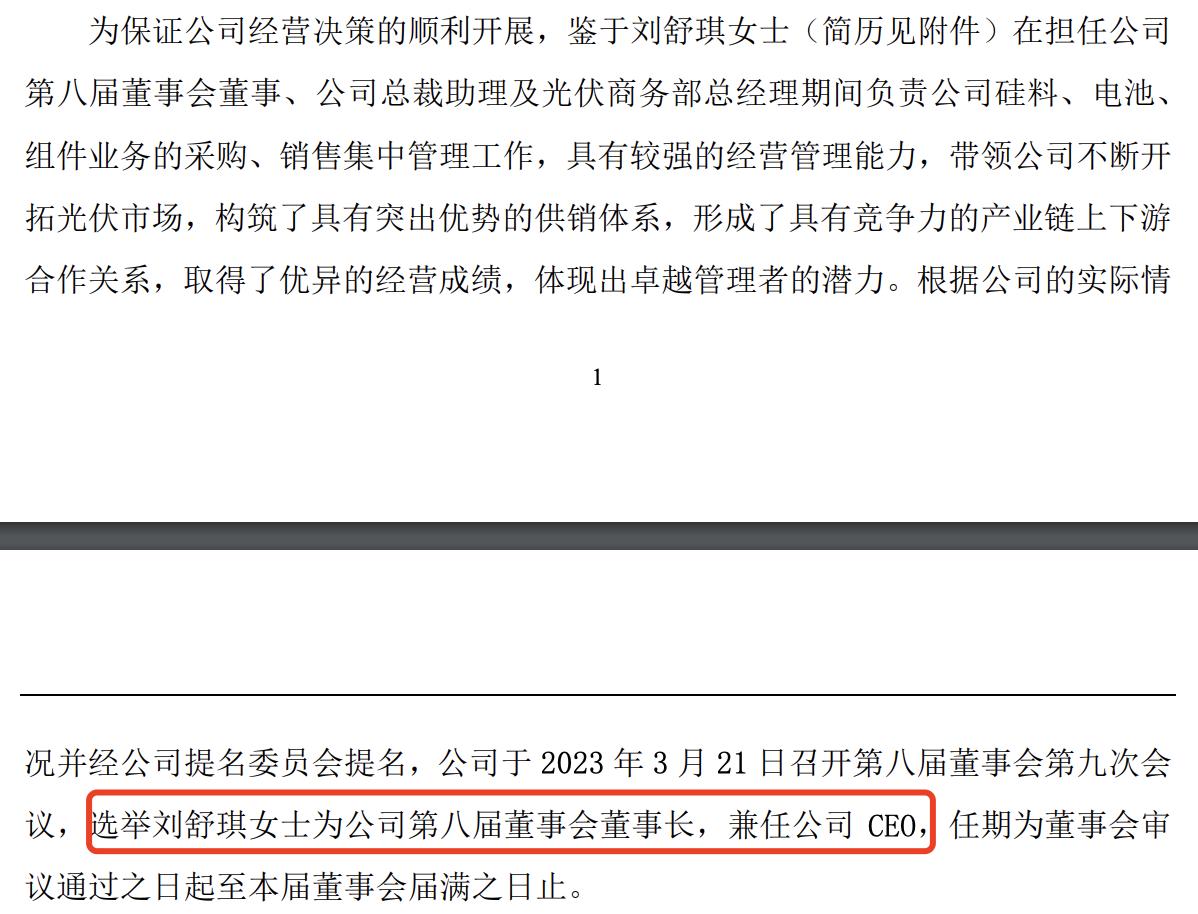

就目前而言,这已经是刘舒琪自2023年3月掌舵通威股份交出的第五份业绩下滑的财报。据贝多财经了解,通威股份于2023年3月21日被选举为该公司董事会董事长,兼任公司CEO。

彼时,通威股份称,刘舒琪具有较强的经营管理能力,带领公司不断开拓光伏市场,构筑了具有突出优势的供销体系,形成了具有竞争力的产业链上下游合作关系,取得了优异的经营成绩,体现出卓越管理者的潜力。

随后的2023年4月,通威股份披露了2022年年度报告、2023年第一季度报告,业绩均实现了不同程度的增长,2022年度还曾有光伏行业“盈利之王”的美誉。其中,2023年第一季度算得上是刘舒琪任通威股份董事长兼CEO真正意义上的第一份财报。

2023年上半年,通威股份的营收、净利润同样保持增长态势,但增长率则开始下滑。其中,2023年上半年的营收增长率为22.75%,归母净利润和扣非后净利润增长率分别为8.56%和1.02%。

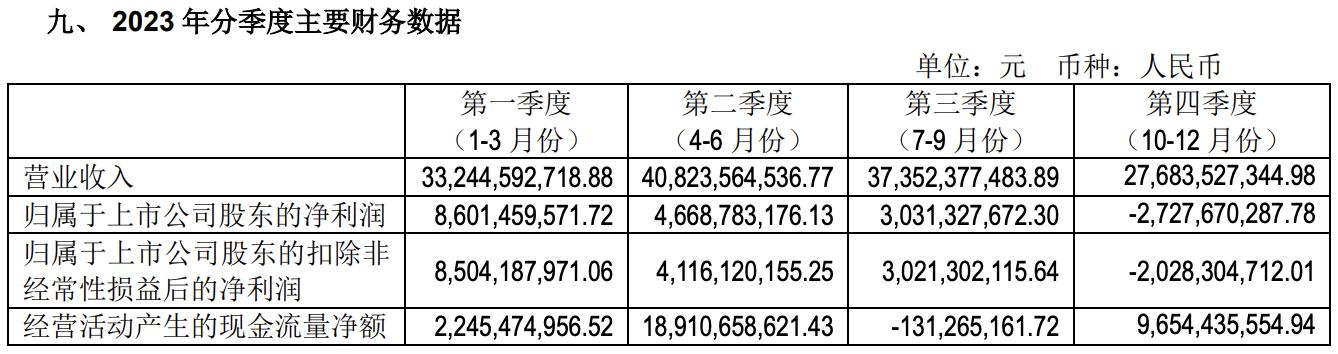

而在2023年第三季度,通威股份的业绩则上演“变脸”。财报显示,通威股份2023年第三季度的营收约为373.52亿元,同比下降10.52%;归母净利润30.31亿元,同比骤降68.11%;扣非后净利润30.21亿元,同比骤降68.16%。

由于第三季度的拖累,通威股份2023年前三季度的归母净利润则同比减少24.98%至163.02亿元,扣非后净利润同比减少28.84%至156.42亿元。即便如此,通威股份的营收依然实现了增长,且净利润规模处于高位。

2023年第四季度,通威股份的营收更是同比减少31.37%至276.83亿元,2022年同期为403.38亿元。2023年全年,通威股份实现营收1391.04亿元,同比下降2.33%;归母净利润135.74亿元,同比下降47.25%;扣非后净利润136.13亿元,同比下降48.73%。

对此,通威股份归因于产品销售规模的提升未能完全覆盖光伏产业链价格大幅回落的冲击,同时公司积极推动光伏产业技术变革,顺应市场发展趋势,基于谨慎原则对主要涉及PERC电池的相关资产计提了减值。

拆分来看,通威股份于2023年第三季度经营活动产生的现金流量净额为负数,第四季度则录得大额亏损。2023年第四季度,通威股份的归母净利润、扣非后净利润分别为-27.28亿元和-20.28亿元。

2024年以来,通威股份的业绩颓势得以延续。其中,2024年第一季度、第二季度、第三季度的营收分别约为195.70亿元、242.27亿元和244.75亿元,分别同比减少41.13%、40.66%和34.47%。

对此,通威股份在2024年半年报中称,新能源产业的高速发展在近年吸引了大量社会新增投资,相关产能逐步释放,供给端快速集中增长导致市场竞争加剧,该公司所处的光伏行业主要产品价格自 2023 年下半年开始同比大幅下降,企业盈利阶段性承压。

如前所述,通威股份2024年前三季度的亏损金额则高达40亿元(归母净利润-39.73亿元,扣非后净利润-40.38亿元)。通威股份董事会秘书严轲则在业绩说明会上表示,该公司三季度8.44亿元的亏损已较二季度实现环比减亏。

二、不确定性增加,千亿掌门力不从心

截至2024年9月末,通威股份的资产负债率达到69.04%,较2023年末增长13.96个百分点,较2024年6月末的67.19%也增加1.85个百分点。截至9月末,该公司的现金及现金等价物余额也减少27.6%至148.26亿元,潜在资金压力倍增。

在此情况下,通威股份的增资并购也充满了不确定性。今年8月13日,通威股份曾发布公告称,拟与润阳股份及上海悦达新实业集团新能源有限公司(下称“上海悦达”)等相关股东、江苏悦达集团有限公司(下称“江苏悦达”)签订《增资意向协议》。

首先,江苏悦达将对润阳股份进行现金增资10亿元。随后,通威股份将向润阳股份进行现金增资,并以现金收购江苏悦达前述增资股权,合计取得润阳股份不低于51%的股权。本次交易总计金额不超过50亿元。

交易完成后,润阳股份将成为通威股份控股子公司。但截至目前,通威股份的并购事宜并未完成。面对追问,作为公司董事会秘书严轲仅在业绩会上透露,该公司正在与第三方中介机构持续推进审计、评估及业务尽调等相关工作。

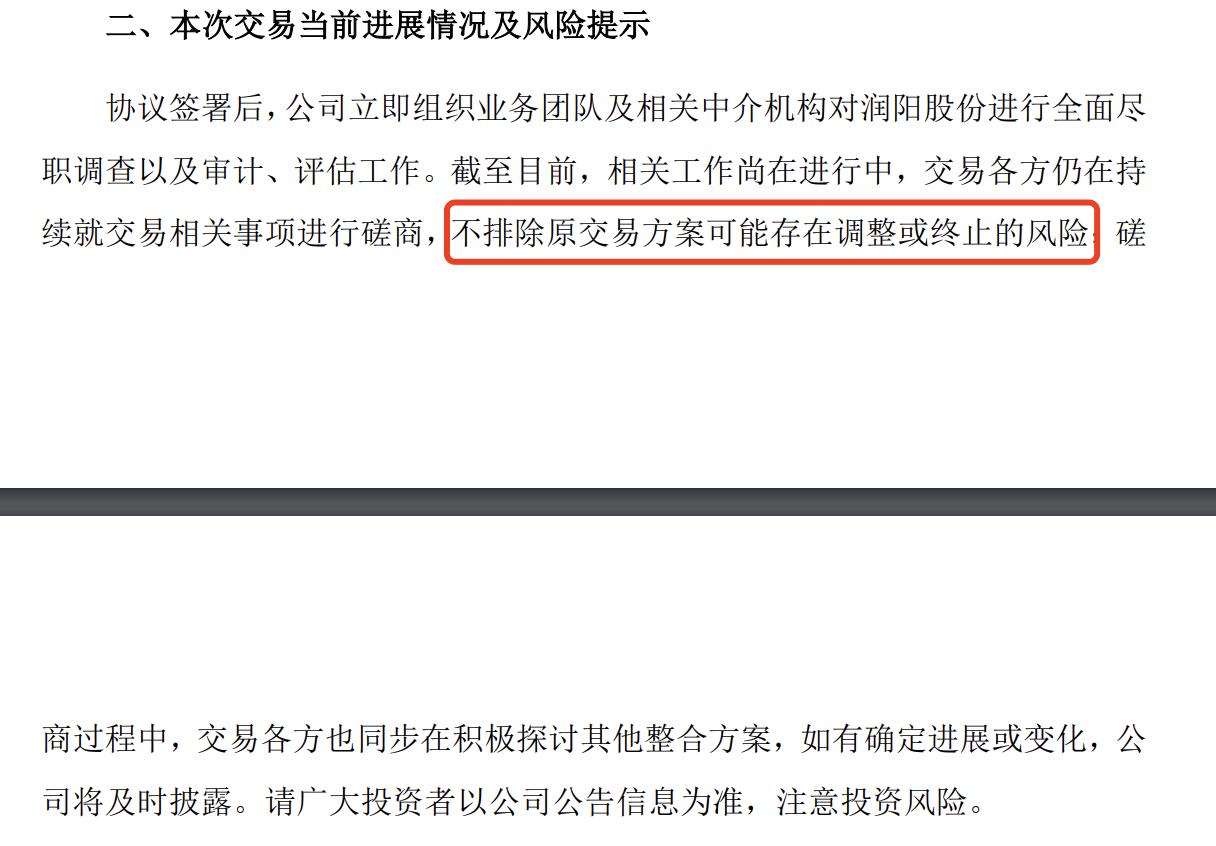

时间来到3个月后(2024年11月中旬),通威股份则公告称,该公司前期披露拟以向润阳股份进行增资及收购相关股东股权等方式,相关事项尚在推进中,交易各方仍在持续就交易相关事项进行磋商,并称“不排除原交易方案可能存在调整或终止的风险”。

通威股份还在公告中表示,交易各方也在磋商过程中同步积极探讨其他整合方案,如有确定进展或变化,该公司将及时对外披露,并提示广大投资者以公司公告信息为准,注意投资风险。

事实上,这也是刘舒琪接任通威股份董事长的又一力作。在此之前,刘舒琪于2023年4月曾推出160亿元定增计划。用于内蒙古20万吨高纯晶硅项目、云南通威水电硅材高纯晶硅绿色能源项目(二期20万吨/年高纯晶硅项目)。

但在5个月后,因“资本市场环境发生变化,公司价值存在明显低估”,通威股份主动撤回了定增计划。通威股份在2023年9月的公告中称,将利用自有资金、金融机构贷款以及其他融资方式,保障项目顺利实施。

而所谓“公司价值存在明显低估”,对应的是通威股份的市值曾于2022年7月突破3000亿元,成为A股市场中第二家总市值突破三千亿大关的光伏企业。而今(截至2024年12月16日收盘),通威股份的市值则仅剩1062亿元,相对缩水约2000亿元。

此前,IPG中国首席经济学家柏文喜对《华夏时报》记者表示,关于通威股份的实际价值,市场对其估值存在较大差异,通威股份认为市场对其业绩、前景等方面的预期较为悲观,导致股价被低估。

就目前来看,通威股份的业绩承压明显,作为掌舵人的刘舒琪需要找出一个新的出路,才能不辱其父亲刘汉元创业30年来的商业智慧。

本文作者可以追加内容哦 !