前几天还乘着政策的东风,一路高歌猛进的大消费,突然熄火了。

热门股方面,长白山、永辉超市等带头跌停,此前一个月股价涨幅超50%。

一方面是政策利好兑现后,资金选择落袋;另一方面与社零数据承压离不开关系。

与此同时,债市火爆,十年期和三十年期国债收益率分别历史性的跌至1.7%和1.95%。

原理就是,当对经济预期降低,银行利率越低,那么长债越抢手。长债收益率持续走低,那么既定票面利率的债券就越有价值。

(来源:wind,指数历史走势不预示未来,ETF二级市场价格涨跌不代表基金实际净值变化,行情数据以最新为准)

一冷一热之间,再次体现了“强预期”与“弱现实”的激烈碰撞。

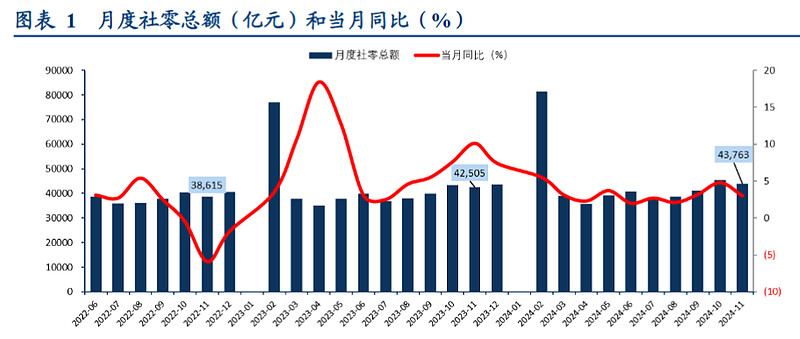

12月16日,统计局发布2024年11月社零数据:当月同比回落了1.8个百分点至3.0%。

机构分析称,社零增速环比回落主要是受“双十一”促销前移、上年同期基数较高等短期因素影响。“以旧换新”政策持续显效,餐饮消费环比提速。

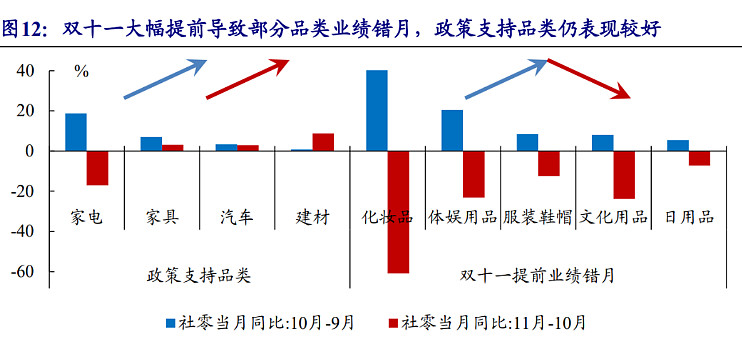

拆解来看:

11月化妆品增速领跌,或由于双十一大幅提前导致部分品类业绩错月,与此类似的,还有体育娱乐用品、服装鞋帽、日用品等;

政策支持品类仍表现较好,如建材、家具、汽车、家电,延续较高景气度,“国补”政策效果持续释放;

此外,通讯器材转为负增长,或因不在补贴范围、被其他大宗商品消费挤出。

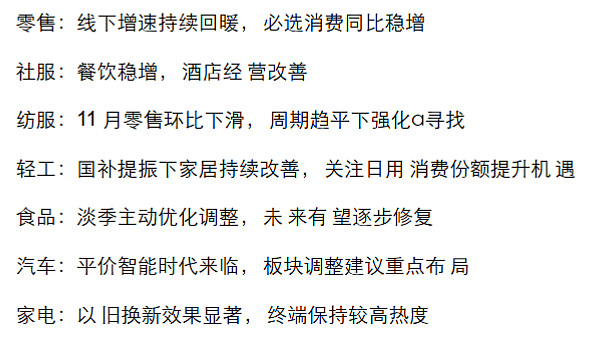

按照申万一级行业分开来看:

部分行业如食品、汽车、家电等值得重点关注。

食品行业,短周期来看,目前行业仍处于“景气修复+库存去化”的恢复初期。

长江证券认为当前时点白酒行业基本面稳健,预计行业阶段性仍沿着“供给优化,需求弱复苏”演绎。长期看,行业周期稳定,短期的外部扰动不改行业的发展趋势,建议继续沿着“份额集中、消费升级”两大主线进行配置。

汽车行业,近期汽车板块相对收益较弱,或由于市场担心政策需求的透支。

长江证券认为2025 年将是平 价智能驾驶开启大年,高阶智能驾驶渗透率有望提升到20%以上,新能源渗透率将持续 走强,有望突破60%。具备强势新车周期的整车将有望穿越短期波动,智能化高比例车 企有获得估值溢价。同时,政策端正在积极推进。

家电行业,基于更新需求主导,白电具有较强需求韧性;同时基于在全球产业链的优势地位,新兴市场需求渗透率的提升,家电企业外销具有较强持续性。

长江证券认为在以旧换新政策有望延续,且规模和品类有望扩容的助力下,家电龙头企业业绩确定性增强,同时考虑家电龙头企业现金基础扎实,分红率有望保持提升趋势,预计综合回报相对优势突出。

尽管数据不佳,但机构普遍认为,促消费的政策还是初步显现了效果。

开源证券测算,2024年消费品“以旧换新”边际拉动约2.5-3.2倍。假设2025年扩容至3000亿元,则增量资金1500亿元、额外拉动消费为3750-4800亿元,有望提振社零增速0.8%-1.0%、提振GDP增速0.3%-0.4%。

开源证券指出,维持2025“消费年”的判断。理由有二:

一方面,政策思路已确定高度重视消费以及服务消费:2024年7月超长债加力支持“两新”、12月中央经济工作会议将“大力提振消费”列为重要任务首位。

另一方面,从长期维度,地产企稳、股票财富效应、完善社会保障、消费补贴加码、新型城镇化等角度都利好消费。

$可选消费ETF(SH562580)$ $食品饮料ETF(SH515170)$ $新能源车ETF(SH515030)$

《研报掘金》栏目持续更新,欢迎关注@华夏ETF君 !

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

本文作者可以追加内容哦 !