【盘面分析】

纳斯达克再创新高,但是道琼斯指数出现了8连跌,这样的盘面也说明资金的炒作方向发生了变化,不过外盘单边下跌后往往会迎来单边上涨,同时要注意外盘近期的一些会议纪要。A股市场开启了3400点保卫战,只不过周二盘面上黄白两线分离很远,这也说明大盘类个股抗跌,小盘类个股大跌,成交量进一步萎缩,也说明场内资金被套等待解救的期望,而场外资金继续观望,现在只有看主力资金的态度了,也将会决定接下来A股市场的高度。

骑牛看熊发现化债和地产是11 月金融数据的两大核心影响因素:化债资金流动使得“企业信贷弱、政府融资强”;地产销售升温使得“居民中长贷改善、M1 增速改善”。展望来看,这两大因素可能继续影响12 月金融数据,使得社融增量结构延续11 月的“一减一增”特征,居民中长贷延续同比多增,企业信贷则暂难出现明显改观。中央经济工作会议定调“更加积极的财政政策”和“适度宽松的货币政策”,有望支撑国内需求改善,根据经济复苏情况选择更具弹性的标的,长期银行板块资金面持续受益,关注高股息个股。

三大指数集体低开,两市个股开盘跌多涨少,题材板块方面通信设备、船舶、元器件等板块表现较强,旅游、酒店餐饮、水产品等板块表现较差。算力硬件股继续活跃,铜缆高速连接器、光模块方向均表现不俗,生益电子涨超10%,股价创出历史新高。此前鑫科材料涨停,光迅科技、新易盛、中际旭创、锐捷网络均涨超5%。消息面上,博通2024财年公司的人工智能收入增长220%,达到122亿美元;其预计AI产品收入将在2025财年第一财季同比增长65%。博通还透露,目前正在与三个非常大型的客户开发AI芯片,预计明年公司AI芯片的市场规模为150亿-200亿美元。

足球概念股开盘大涨 ,金陵体育涨超12%,莱茵体育、中体产业等多股涨超5%,昨晚召开的国务院常务会议上研究推进足球振兴发展相关工作,指出要加大力度落实各项政策举措,推动足球工作不断迈上新台阶。汽车整车板块震荡走强安凯客车涨停,金龙汽车、宇通客车等纷纷跟涨,数据显示,今年前11个月,我国新能源汽车产销量分别完成1134.5万辆和1126.2万辆,同比分别增长34.6%和35.6%,新能源汽车销量达到汽车总销量的40.3%。

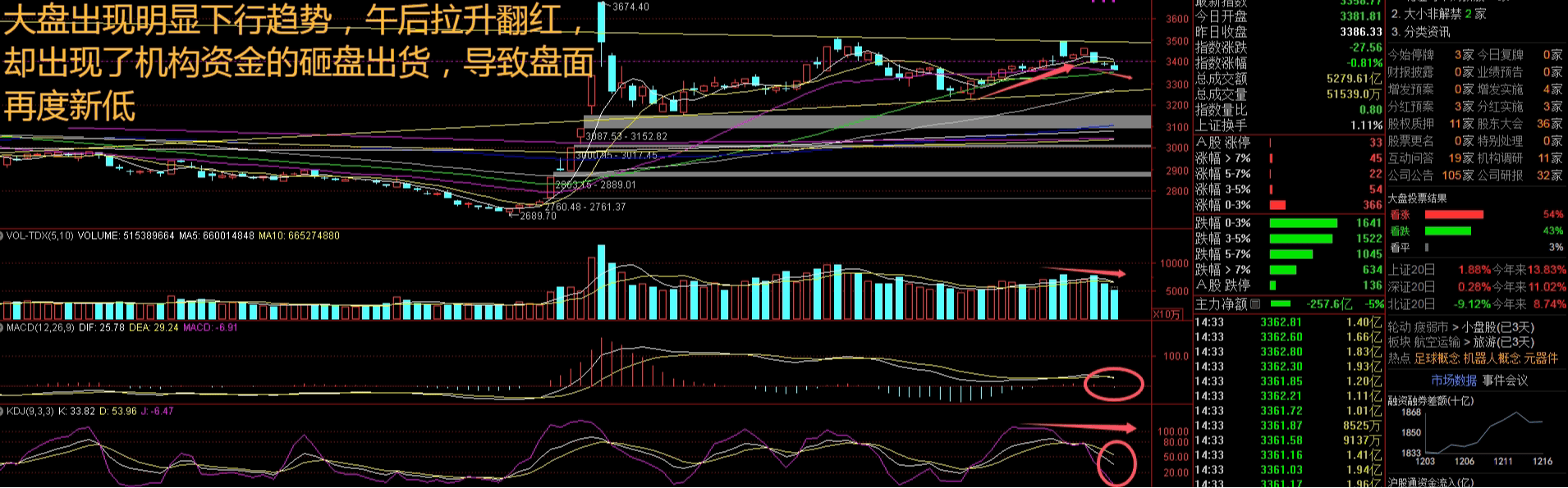

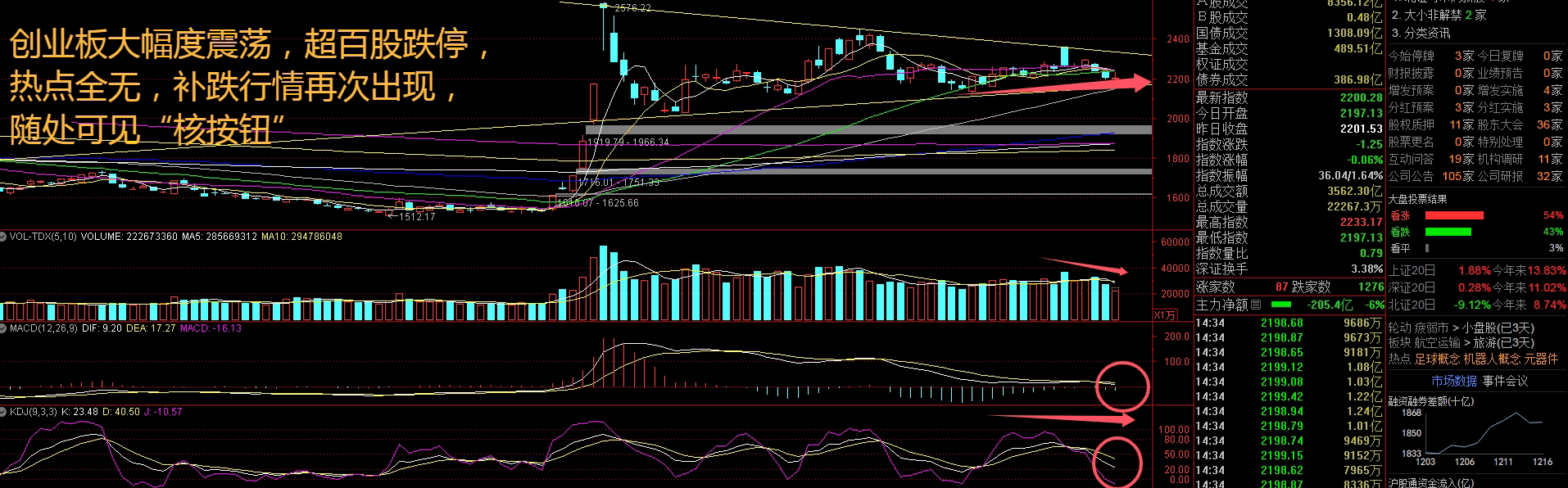

高位股跌势持续扩大,其中大消费、AI应用端、机器人等前期领涨热点领跌,其中长白山、一鸣食品、惠发食品、大连圣亚、建设工业等50多股跌停。另外微盘股指数盘中跌超5%,低价股板块指数跌超4%。午后大金融板块震荡回升,华林证券冲击涨停,国联证券、汇金科技等多股跟涨,创业板一度涨逾1%,沪指也被拉升翻红,港股直线拉升,恒生科技指数涨幅扩大至1%,不过市场仍然是缩量行情,机构资金参与度较差,感觉还是“差点意思”。

大盘:

创业板:

【大盘预判】

$上证指数(SH000001)$周二低开后出现不断走低的盘面,午后主力资金再度出手拉升金融股,盘面一度翻红,然而两市依然是缩量的反弹行情为主。行业风格方面:2025 年,预计金融风格与稳定风格在经济修复斜率平缓的背景下或仍可产生超额收益。预计刺激政策博弈背景下,消费与周期风格或阶段性产生超额收益。预计全球宏观流动性改善程度弱于预期的背景下,成长风格超额收益或仍承压。接下来注意上证指数能否在3370点之上稳住。

$创业板指(SZ399006)$周二始终是红盘震荡的局面,但是受到上方均线的压制,始终没有教好的反弹节奏,只是勉强在2200点附近稳住,依然还是下行趋势之中。规模风格方面:2025 年,预计大小盘风格或将阶段性轮替表现,单一风格并无绝对优势,建议大小盘风格全年战略性均衡配置。估值风格方面:2025 年,预计价值风格或将趋势性优于成长风格,建议全年战略性超配价值风格,并低配成长风格。接下来注意创业板指数能否在2200点之上稳住。

【淘金计划】

现代投资银行是现代金融体系重要组成部分,实现了整个金融系统“又活又稳”。投资银行通过提供资本市场相关服务,促进了资金有效配置,支持企业发展和经济结构优化。一直以来,我国证券行业“通道属性”强烈,行业内卷加剧。自9月24日以来,资本市场交易逐步活跃,回归繁荣后相关问题行业并没有解决。为此,我们创设这一系列报告,聚焦线上转型、并购重组、市值管理、出海探路等证券行业下一步新抓手,这也促进我国券业向投资银行的进化。

题材板块中的传播、酿酒、通信设备等概念是资金净流入的主要参与板块,水产品、IP经济、旅游等概念是资金净流出相对较大的板块。骑牛看熊发现11月M1 同比-3.7%,环比上月+2.4pct,支撑M2-M1 剪刀差收窄2.8pct 至10.8%,或得益于单位存款的活期化,M1增速持续回升,资金活化程度改善。具体来看,10-11 月我国制造业PMI 连续位于荣枯线以上,反映制造业活动有所复苏,企业留存一定活期资金用于生产和扩张,支撑M1 增速回升。

财政资金的拨付使用、化债加速推进也对单位存款总量有一定支撑。明年M1 口径将迎来修订,个人活期存款、非银行支付机构客户备付金将纳入统计,预计新口径下的M1 趋势不变、波动性降低,有望更全面地反映居民即时消费能力,并有望在明年政策支撑下继续回升。存款方面,非银存款同比大幅少13,900亿元,或是11月末同业存款自律倡议落地的影响。

连续增量政策支撑下,11 月M1 增速大幅回升,资金活化程度改善,但企业端信贷投放景气度仍低,经济内生动能不足的问题仍然存在。居民中长期信贷修复延续,增量政策成效显现。财政政策更加积极,政府债有望继续支撑社融。基本面积极因素累积,利好银行信贷投放和资产质量。

11月M1同比降幅缩窄主要受三个因素影响,一是基数走低;二是化债资金流动影响,如果地方政府再融资债资金用于清理拖欠企业账款,则对应企业资产端应收账款减少、银行存款增加,使得M1 统计口径中的企业活期存款增加;三是商品房销售改善,居民存款向企业存款转移,这导致M2 与M1 增速呈反方向变化。除地产销售改善影响外,11 月M2 同比涨幅回落还与股市边际降温有关,表现为M2 统计口径中的非银新增存款逆季节性下降。

我国资本市场赋能新质生产力尚存挑战:一是多层次资本市场体系待完善,转板机制、金融工具、市场结构等存在优化空间;二是耐心资本参与度待提升,投资权益类资产比例偏低,创投资本退出渠道待丰富;三是新质生产力企业界定标准待深化;四是企业行为规范性与市场信息环境待进一步改善。相关建议:一是优化资本市场体系支持科创企业,强化科创债与机构投资者作用;二是着力培育耐心资本,畅通创投资本的退出渠道;三是出台新质生产力企业认定标准,加快构建科学评估与风控体系;四是全面推行“两强两严”的监管新模式,加快完善注册制配套监管机制。

#微盘股暴跌!什么原因?如何应对?##社区牛人计划##算力战争下半场开启?AI推理时代将至#$金融ETF(SH510230)$

本文作者可以追加内容哦 !