$百济神州(HK|06160)$ $百济神州-U(SH688235)$

企业简介:

百济神州是一家全球肿瘤治疗创新公司,专注于发现和开发创新性疗法,

是我国研发投入第一大创新药企业,创始人和高层全明星阵容

其从一开始就是美国化的企业,大股东安进目前持股17.77%,上市6年多,先后在美国、香港和上海募集了大量资金,主要是研发投入非常激进,年年亏损100多亿人民币,研发人员的平均工资是其他国内大型医药企业的至少2~3倍(外国员工较多)

肿瘤创新药是一个非常卷的赛道,全球医药巨头都在疯狂烧钱研究

目前百济神州共有 3 款自主研发并获批上市药物,分别是百悦泽、百泽安和百汇泽,同时还获授权许可在中国市场商业化另外 14 款已获批药物见下图

产品介绍:

百悦泽(泽布替尼胶囊)是百济目前最核心的产品,在血液肿瘤疾病领域处于领导地位

目前已在美国、中国、欧盟、英国、加拿大、澳大利亚等超过 70 个国家和地区获批上市

是新一代 BTK 小分子抑制剂,其设计旨在最大化 BTK占有率、最小化脱靶效应。百悦泽是一种与 BTK 共价结合的口服活性抑制剂,可导致酶的不可逆失活。 是第一个在“头对头”对比伊布替尼治疗 R/R CLL 患者的全球三期临床试验中证明疗效和安全性优于伊布替尼的 BTK 抑制剂,百悦泽目前是全球获批适应症最广泛的BTK抑制剂,据Evaluate Pharma预计,BTK抑制剂类药物2028年市场规模可达150亿美元。

2024年前三个季度,百悦泽的全球销售额达到了129.32亿元,单第三季度,百悦泽的销售额为49.14亿元,占当季度百济神州总营收的近七成,同比增长91.1%。按地区细分,百悦泽在美国的销售额为35.84亿元,同比增长85%;在欧洲的销售额总计为6.93亿元,同比增长212.7%;在中国的销售额为4.85亿元,同比增长41.1%。

三季度美国已经成为百济神州最大的市场,占比达50%,产品收入达5.04亿美元,去年同期为2.7亿美元。

根据最新的数据,泽布替尼在2024年上半年的全球销售额为11.26亿美元,其市场占有率从2023年的12%提升到了19.3%。而截至2024年上半年,伊布替尼在全球市场的市占率已经降至大约50%左右。这一数字较2021年伊布替尼在BTK抑制剂市场中占据的86%份额有显著下降,主要是因为竞争对手泽布替尼的崛起和其更快的市场拓展速度。我认为凭借泽布替尼目前的领先地位,在未来几年的市占率将追上乃至超越泽布替尼,而且全球尤其是国内这部分的市场还有10-20%的增速,三年内泽布替尼营收翻一倍是起码的。

下面是BTK抑制剂的解释

BTK抑制剂:全称为布鲁顿酪氨酸激酶抑制剂,是一类用于治疗多种B细胞恶性肿瘤的药物。BTK是一种在B细胞受体信号通路中起关键作用的激酶,参与调节B细胞的成熟、增殖、分化和凋亡等过程。在B细胞恶性肿瘤中,BTK的异常活化常常被发现。

BTK抑制剂通过与BTK的活性位点结合,抑制BTK的磷酸化及其活性,从而阻断BCR下游的信号通路,诱导恶性B细胞的凋亡。这种机制使得BTK抑制剂对于治疗包括慢性淋巴细胞白血病(CLL)、小淋巴细胞淋巴瘤(SLL)、套细胞淋巴瘤(MCL)和华氏巨球蛋白血症(WM)等B细胞恶性肿瘤有效。

目前已经上市的BTK抑制剂包括伊布替尼(Ibrutinib)、阿可替尼(Acalabrutinib)、泽布替尼(Zanubrutinib)和奥布替尼(Orelabrutinib)。这些药物在抑制BTK的同时,也减少了对其它靶点的影响,从而降低了不良反应的风险。

以下信息截取自行业报告研究社

1、血液肿瘤:B细胞恶性肿瘤领域保持绝对领先地位

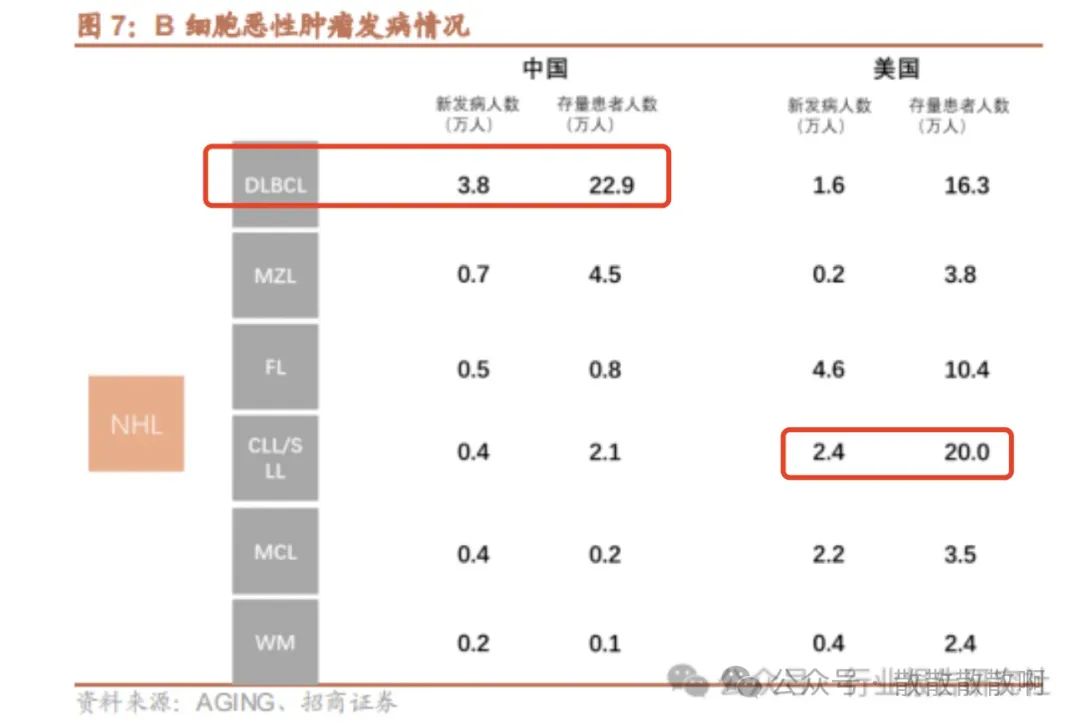

B细胞恶性肿瘤疾病负担重,用药市场空间广阔。根据世界卫生组织发布的造血与淋巴组织肿瘤分类,将血液肿瘤分为髓系肿瘤、树突细胞/组织细胞肿瘤、B细胞肿瘤、T和NK细胞肿瘤、淋巴组织间质源性肿瘤五个分类。B细胞肿瘤包括非霍奇金淋巴瘤(NHL)与霍奇金淋巴瘤(HL),NHL发病率在B细胞恶性肿瘤中占比超过90%。将NHL进行更细致划分,可以分为慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)、滤泡性淋巴瘤(FL)、弥漫性大B细胞淋巴瘤(DLBCL)、边缘区淋巴瘤(MZL)、套细胞淋巴瘤(MCL)等。其中国内疾病负担最重的为DLBCL,每年新发患者2.8万人,存量患者超过22万人。美国疾病负担最重的为CLL/SLL,每年新发患者2万人,存量患者20万人。B细胞肿瘤由于具有较长的生存期,在一定发病人数的基础上往往具有较长的治疗时长,导致用药空间的进一步延长。

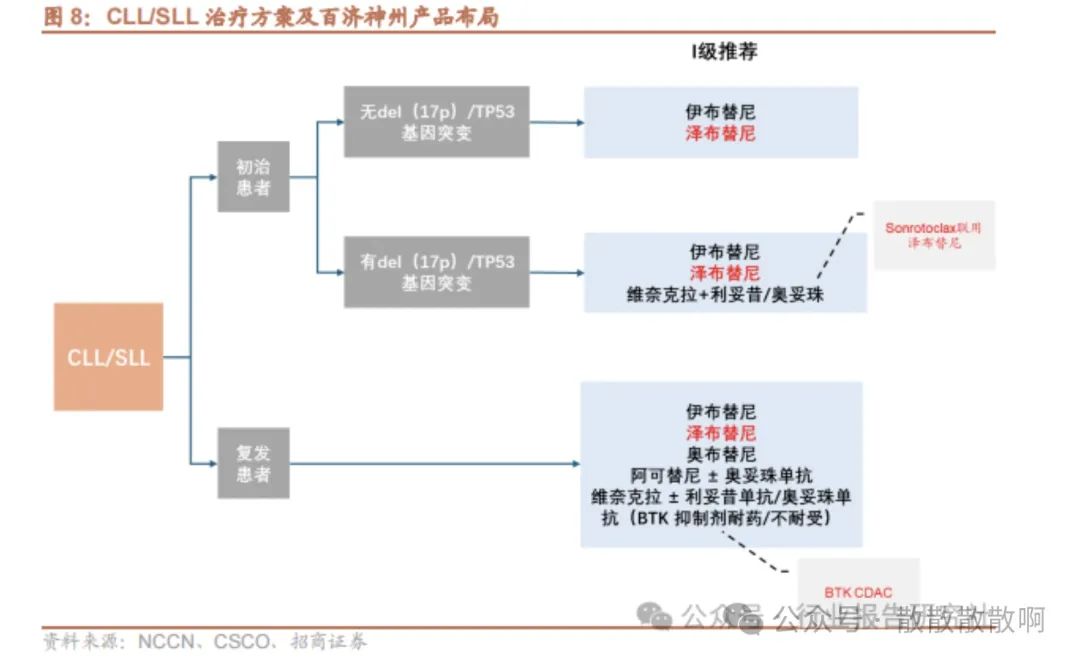

泽布替尼在B细胞恶性肿瘤治疗上具有基石地位,联用BCL2抑制剂挑战1线治疗标准,BTKCDAC布局BTK抑制剂耐药后市场,领域内保持绝对领先。以疾病负担最重的CLL/SLL为例,目前指南推荐的标准治疗呈现BTK抑制剂治疗为基石,BCL2抑制剂+CD20为重要衔接或并列推荐的方案。百济神州泽布替尼为I级推荐,临床管线中布局BCL2抑制剂Sonrotoclax,与泽布替尼联用PK维奈克拉联用利妥昔单抗(BCL2抑制剂联用CD20),挑战1线治疗标准。同时管线内布局BTKCDAC(BTK嵌合式降解激活化合物)BGB-16673,为BTK抑制剂耐药后市场做准备。

百泽安(替雷利珠单抗),在实体瘤领域,一款抗 PD-1 抗体 PD-1,已在中国、欧盟、美国和澳大利亚获批上市,

PD-1单抗是一种免疫治疗药物,主要用于治疗各种癌症。它的主要作用机制是通过阻断PD-1与其配体PD-L1的结合,从而恢复T细胞的抗肿瘤活性。这种阻断作用允许T细胞重新识别并攻击肿瘤细胞,从而抑制肿瘤的生长和扩散。PD-1单抗已被广泛应用于多种癌症的治疗,如非小细胞肺癌、恶性黑色素瘤、头颈部鳞癌、肾细胞癌和霍奇金淋巴瘤等。

2024年第三季度,百泽安(替雷利珠)的销售额为11.69亿元,同比增长11.7%。加上今年上半年的21.91亿元,该产品前三季度的销售额为33.6亿元。

目前国内PD-(L)1 领域非常卷,以下是百泽安上市一年后国内 PD-1 产品获批情况,百泽安是国产PD-1抑制剂中获批最晚的产品,但增速是最快的,23年百泽安已经是国内市占率第一,其次是达伯舒和艾瑞卡,前三名共占据了超过68%的患者份额。

百泽安已于2023年9月成功登陆欧洲,于2023年9月19日获得欧洲药品管理局(EMA)的人用药品委员会(CHMP)的批准,用于治疗既往接受过含铂化疗的不可切除、局部晚期或转移性食管鳞状细胞癌(ESCC)成人患者。

今年10月,百泽安在美国正式商业化上市,有望在美国加速放量,百泽安这次在美国获批的适应症,与 K 药适应症重叠,这是要去虎口夺食啊,要知道K药不仅是默沙东的顶梁柱,更是抗肿瘤药的天花板,为默沙东创造了巨大的经济价值,2023 年营收250.11 亿美元,累计为默沙东创收 1015.46 亿美元。

百泽安在美售价大约在 4320 美元左右(约 3 万元人民币),低同等规格 K 药 10%,而其在2019 年在国内上市之初的价格为一支 10688 元。医保谈判后单价为 1254 元,医保支付后单价约 376 元。虽然在美国做性价比策略,但是对比国内仍然是20倍的溢价,非常期待明年百泽安的表现。

百汇泽(帕米帕利,pamiparib)是一款选择性的 PARP1 及 PARP2 小分子抑制剂,目前正在作为用于治疗多种实体 瘤的潜在单药疗法和联合疗法进行评估,已在中国上市,百汇泽于 2021 年 5 月获得附条件批准用于治疗既往接受过二线及以上化疗的携带 胚系 BRCA(gBRCA)突变的复发性晚期巢癌、输管癌或原发性腹膜癌患者。该适应症的完 全批准取决于正在进行的用于验证百汇泽可为该人群带来临床获益的确证性临床试验的结果。 百汇泽的获批适应症已被纳入 2021 年版国家医保目录

在2023年的营收贡献为4705.6万元,同比增长32.14%,今年的报表对它很少提及,暂时看不到多少市场。

以下是其他待商业化研发管线

百济神州目前重点推进的三期临床阶段的产品是以下4个

1 Sonrotoclax

是一种新一代的BCL-2抑制剂,显示出在多种血液肿瘤治疗中的潜力,尤其是在某些情况下,其疗效超过了现有的治疗方案。以下是关于Sonrotoclax的几个重要前景分析点:

• 在AML(急性髓系白血病)中的应用

• Sonrotoclax在与阿扎胞苷联合使用时,在晚期不适合强烈化疗的AML患者中显示出显著的疗效。在一项正在进行的103研究中,Sonrotoclax联合阿扎胞苷的治疗在改善完全缓解率(CR率)方面表现出色,为54%至70%。此外,该组合的安全性良好,导致剂量调整或治疗中断的不良事件比例相对较低。

• 在RRMM(复发性多发性骨髓瘤)中的应用

• 在伴t(11;14)的RRMM患者中,Sonrotoclax与地塞米松联合使用显示出良好的耐受性和显著的抗瘤活性。特别是在640mg的剂量下,客观缓解率为75%,完全缓解率为21%。这表明Sonrotoclax可能成为RRMM患者的一种有效治疗选择。

• 在CLL(慢性淋巴细胞白血病)/SLL(小淋巴细胞淋巴瘤)中的应用

• 在CLL/SLL患者中,Sonrotoclax与泽布替尼联合使用显示出深且迅速的缓解。在研究中,所有患者达到了客观缓解,且缓解深度随时间进一步加深。这种组合的耐受性良好,心脏毒性低,为CLL/SLL患者提供了一种新的治疗策略。

• 未来前景与研究方向

• Sonroroclax的优良特性,包括其高选择性和强效抑制BCL-2的能力,使其在未来的研究中具有广阔的应用前景。特别是在克服BCL-2 G101V突变引起的维奈克拉耐药方面,Sonrotoclax显示出潜力。此外,研究还在探索Sonrotoclax与其他药物的联合使用,如与BTK抑制剂泽布替尼的组合,以进一步增强疗效。

综上所述,Sonrotoclax在多种血液肿瘤的治疗中展现出 promising的前景,特别是在克服现有治疗的局限性和提供更有效的治疗选择方面。随着进一步研究的进行,Sonrotoclax有望成为未来血液肿瘤治疗的重要药物

2欧司珀利单抗

是一种针对TIGIT(T细胞免疫受体含Ig和ITIM domains)的单克隆抗体,主要用于治疗多种癌症。以下是对其前景的详细分析:

• 临床进展与试验数据

• 欧司珀利单抗正在多个临床试验中测试,包括在肺癌、食管鳞状细胞癌和宫颈癌中的应用。截至2022年12月,已入组超过1,600例患者,显示出其在临床试验中的有效性和安全性。

• 特别是在宫颈癌的治疗中,欧司珀利单抗联合替雷利珠单抗的治疗方案显示出良好的协同效应,安全可控。

• 市场前景与竞争

• 作为一种新型的免疫检查点抑制剂,欧司珀利单抗在市场上具有较大的潜力和竞争优势。其主要竞争对手包括罗氏的Tiagolumab、默沙东的MK-7684、阿斯利康的Azd8701等。

• 欧司珀利单抗的特点是其全人源化的IgG4单克隆抗体特性,具有较高的亲和力和特异性,能有效避免与CD155的交叉反应,减少副作用。

• 不确定性与风险

• 尽管前景看好,但欧司珀利单抗仍处于临床早期阶段,尚未获得任何国家或地区的上市批准。临床试验的成功和监管审批的不确定性是其主要风险之一。

• 市场竞争也是一个重大挑战,多家制药公司在同一领域竞争激烈,可能影响其市场份额和盈利能力。

综上所述,欧司珀利单抗作为一种新兴的免疫治疗药物,展现出显著的治疗潜力和技术优势。然而,其未来的发展仍面临许多挑战和风险,需要持续的研究和开发投入来克服。

3泽尼达妥单抗

泽尼达妥单抗(Zanidatamab)是一种新兴的HER2靶向双特异性抗体,由Jazz Pharmaceuticals和ZymeWorks合作开发。该药物最近获得了美国FDA的加速批准,用于治疗经治、不可切除、局部晚期或转移性HER2阳性胆道癌(BTC)患者。这是泽尼达妥单抗首次获得批准,也是首个用于HER2阳性胆道癌的HER2双抗。

市场前景分析

泽尼达妥单抗的批准为HER2阳性胆道癌患者提供了新的治疗选择,这是一个未满足医疗需求的领域。胆道癌的发病率较高,但治疗方法有限。泽尼达妥单抗的上市可能会改变这一现状,预计将带动其市场的快速发展。

竞争优势

与传统的HER2靶向药物相比,泽尼达妥单抗的独特之处在于其能够同时结合两个非重叠的HER2表位,形成双互补位结合。这种设计增强了抗体与HER2的结合力,并赋予了更强的抗肿瘤活性。此外,泽尼达妥单抗已经获得了FDA的多项认定,包括突破性疗法认定、快速通道资格和优先审评资格,这些都是其市场推广的有利条件。

• 美国市场:

• 泽尼达妥单抗(商品名:Ziihera)已于2024年11月20日获得美国FDA的加速批准,用于治疗既往接受过治疗的不可切除或转移性HER2阳性胆道癌(BTC)成人患者。这是美国FDA首个批准用于HER2阳性胆道癌的HER2双抗。

• 中国市场:

• 泽尼达妥单抗的上市申请已于2023年11月被纳入优先审评,适应症为治疗既往接受过全身治疗的HER2高表达的不可切除局部晚期或转移性胆道癌患者。目前,中国NMPA已受理了泽尼达妥单抗的上市申请,并纳入了优先审评,

4Tarlatamab

Tarlatamab(又称AMG757)是一种新型的双特异性T细胞接合剂(BITE),正在被开发用于治疗广泛期小细胞肺癌(ES-SCLC)。该药物通过靶向DLL3和CD3,将T细胞引导至癌细胞,从而激活T细胞对肿瘤细胞进行识别和攻击。

市场前景与发展趋势

市场潜力:

Tarlatamab作为首个针对广泛期小细胞肺癌的BITE疗法,具有广阔的市场前景。随着小细胞肺癌治疗需求的增加和免疫治疗技术的不断发展,tarlatamab有望成为该领域的重要治疗药物。

发展趋势:

未来,tarlatamab可能会继续拓展其适应症范围,如联合其他免疫疗法或靶向疗法以提高治疗效果。同时,随着对DLL3靶点研究的深入,也可能会有更多基于DLL3的靶向药物问世,为小细胞肺癌患者提供更多治疗选择。

目前,全球共有5款靶向DLL3的双特异性抗体进入临床阶段,进展最快的是Tarlatamab,其余处于早期研发阶段

百济神州中国同时也有不少合作产品,不过都不是大品种,还受仿制药的竞争和集采影响,合计占比也不多,就不提了。

总结:目前百济神州已提交申请的商业化产品审批都差不多了,三期临床到商业化起码也得两年往上走了,因此百济神州未来两三年主要得靠泽布替尼和PD-1单抗两款产品来释放业绩,其中泽布替尼竞争力非常强,未来三年预计市占率会从2023年的19.3%增长至50%左右,期间行业增速预期约10%,则该产品三年营收可能会翻倍1-2倍;

PD-1单抗国内单价低且已市占率第一,短期增长空间比较有限,欧美空间比较广阔,在美单价为国内约20倍,业绩释放空间非常大,期待它的表现。

估值:对这种还没有盈利,且未来前景也不算太明朗的企业很难估值啊,只知道上限很高,拿它跟恒瑞做了对比,目前营收和毛利率差不多,利润差距主要来自研发投入的差距,我是更喜欢百济的基因的。

对比起来目前百济的估值要低不少,特别是港股价格对我是有吸引力的

虽然百济的前景看起来非常有想象力,但考虑到百济神州全球化道路要面对的困难,研发风险,欧美巨头林立,竞争激烈,全球主要市场还在美国,现在老美和我们关系这么差,潜在的风险大的可怕。

整理百济神州的资料非常累,专业术语巨多,跟踪起来非常难,我表示超出能力圈范围太多了,目前就买了一点观察仓,涨跌不影响心情,后面看看它未来报表数据表现吧,不考虑重仓,仓位上限3%。

感谢观看,谨慎参考,不作为投资建议

本文作者可以追加内容哦 !