本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

导读:海外市场成为了这两年,一些光伏企业穿越周期的根本原因,甚至“丝逆袭”。

中信博,曾经被质疑,跟踪支架业务是否还有意义,公司频繁暴雷,股价重挫,被质疑到仿佛公司就要完蛋了;上能电气,因为在海外市场拓展的不顺,且主要集中于“大机”,而一度被边缘化,仿佛与炙手可热的“逆变器”没有关联;阿特斯,依靠海外市场的光储超前布局,拒绝国内内卷,而市值跻身于五大组件龙头之列;德业股份,依靠亚非拉市场的农村包围城市战略,实现了丝逆袭,一举成为逆变器龙二。

这些故事,十分励志,也十分值得借鉴。光伏行业内卷的问题,短期无法根本解决,未来谁能把握海外市场的本土化趋势和先机,就会有经营上的“阿尔法”,并率先突破内卷周期。谁会是下一个?

01

得海外者,得天下

这两年,光伏行业深度内卷,但也不乏一些企业通过深耕海外市场,对基本价值的坚守而获得“阿尔法”,如跟踪支架龙头中信博、大储和逆变器龙头上能电气、户储与逆变器龙头德业股份及光储龙头阿特斯。

海外市场的高毛利与国内内卷极低的毛利率形成鲜明对比。虽然结果和逻辑看似很简单,但却都反应了这些企业对自身价值、企业战略和市场的鲜明判断。而反观某些企业则固守陈规,不仅不外拓海外市场的先机,丧失光储并济的机会,还继续留在国内内卷,直到卷不动。

02

暴雷后的中信博

竟然逆袭了

2020年上市不久后,中信博就暴雷了。

2020年上市第一年中信博的净利润还有2.8亿,而上市后的第二年,2021年中信博就暴雷了,净利润同比大减94%,只有区区的1561万净利润,与当年火爆的光伏行情形成鲜明的对比。

以至于,当时许多人开始反思中信博是不是虚假上市甚至对其核心产品跟踪支架业务的商业模式,都有十分的质疑,甚至否定了。

随着2023年光伏组件价格雪崩,海内外地面电站终于迎来了曙光!

中信博的支架业务也因此获得了“新生”。

2023年中信博主营收入同比大增73%,为其2018年以来,营收增速最快的一年,净利润录得3.4亿,同比大增657%!

2024年,凭借海外本土化生产和供应,营收、毛利率、利润再次大幅攀升。前三季度,中信博营收同比大增76.3%,净利润录得4.3亿,同比大增178%!

中信博,海外产能方面,已经在印度古吉拉特、沙特吉达及巴西巴伊亚布局了3大海外生产基地,使其成功分享了印度、中东及拉美地面低战市场的放量。伴随着组件价格的低估,如果降低系统成本,跟踪支架如今成了选项甚至必选项之一。中信博的海外拓展,特别是本土化生产布局,为其穿越周期提供了助力。

03

名不见经传的上能电气

坚守终有所成

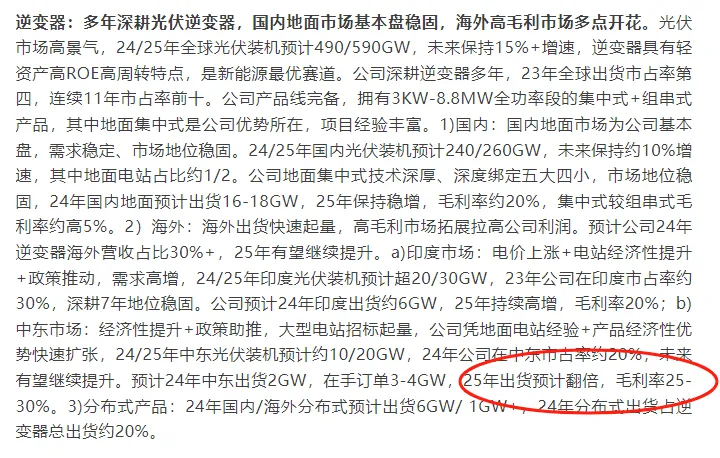

上能电气,是我早年唯一做过全面深度调研的逆变器企业。早年的上能电气,因为在海外市场发展的较慢、且大型逆变器发展速度不如分布式快,而被市场一度“遗忘”。其多年坚守,终于有所成长。

上能电气是和阳光电源一样,最早进入印度市场的大型逆变器龙头企业。随后,其选择了在当时还不被关注的中东和南欧市场做了分销基地。虽然上能也一度组件了户用和小型分布式逆变器的团队,但是对于大型逆变器其还是主要的方向,并坚守之。

大型逆变器的技术门槛显然要比小型逆变器要高很多。而当年,还是户用和工商业逆变器发展速度更快一些,大量企业通过小型组串式逆变器成功弯道超车。

但这两年又开始攻守易型。

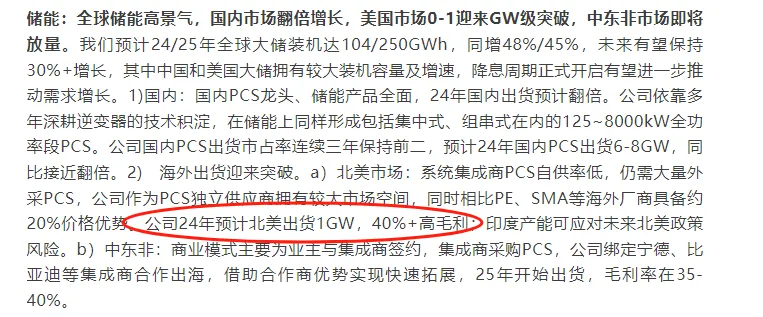

上能电气对印度、中东等市场的开拓,在2023年开始终于有所斩获。其大型储能逆变器更是放量。

从报表上来看,其海外业务增速较快,且保持了很好的势头,打开了市场空间。而海外的高毛利率显然拉抬了公司整体的盈利。

(资料来源某券商研报)

04

德业股份的亚非拉神话

德业股份进入逆变器行业还算是比较晚,虽然此前也是做小家电和电气类业务。为了规避大陆和欧美的激烈竞争,德业股份选择了当时还未崛起的亚非拉户用和储能市场作为主要的着力点。

而随着2023年南非市场的崛起以及2024年印度、巴基斯坦、中东、东南亚等地区的爆发,带动德业股份率先穿越全球户储周期。

就在友商如固德威、锦浪、禾迈等还在深陷欧洲去库泥潭背景下,德业股份已经率先爆发。并凭借海外亚非拉渠道优势,取得了跟高的毛利率水平。

而在亚非拉市场攻城略地的德业股份,也不忘大举进入欧美市场。源于对贸易格局恶化的担忧,德业股份也于12月17日公告:投资不超过1.5亿美元,在马来西亚建立产能。

“德神”也开始了海外本土化产能的布局了。

05

阿特斯的光储并济

作为唯一一家盈利能力还能保持的光伏一体化龙头企业,阿特斯今年前三季度单季度分别录得了5.5亿、6.6亿、7.1亿的利润,今年逐季度利润还是环比上行的,惊艳众人。如今作为二线组件龙头,阿特斯的市值已经与天合光能、晶澳科技不分上下了,将其他同一阵线的企业如东方日升等远远甩在脑后。

阿特斯的海外营收占比从去年的70%不到,扩展到2024年中报的77%。也就是说,阿特斯的收入,几乎都是海外的了。国内业务不赚钱,他就少做甚至不做,这也是阿特斯市占率下行的主要原因之一。

如果都像阿特斯这样,避免国内内卷,今天的光伏,何至于此。

更值得指出的是,阿特斯今年上半年储能营收达到了惊人的40亿,比去年全年翻了一倍都多。阿特斯的海外光储战略初现成效,值得各家一体化龙头企业学习。

06

光伏产能海外本土化趋势

谁是下一个中信博、德业?

当前光伏行业海外本土化生产趋势强化,原本还是主材出海,随着全球各国贸易壁垒加剧,包括逆变器、胶膜、跟踪支架、玻璃等辅材出海步伐加剧。而反观这些突破内卷周期的企业都无一例外,不进行或正在进行海外产能的布局。毫无疑问,未来将出现更多新的中信博、德业这样的传奇,率先突破行业内卷周期,甚至改变各自产业格局。

那么,谁会是下一个中信博和德业股份呢?

欢迎评论区留言。

本文作者可以追加内容哦 !