核心要点:

1. 香山股份空气管理系统、智能座舱业务加速渗透电动智能车企,近几年客户持续突破下业绩稳健增长。公司长期供应BBA等主流豪华品牌,近年来向头部新能源车企加速渗透,成为特斯拉、华为鸿蒙智行、小米等新能源厂商供应商。2022年中期至2024年中期,香山股份汽车智能座舱部件业务分别实现营业收入16.11亿、18.61亿以及20.78亿元,年化复合增速13.5%。

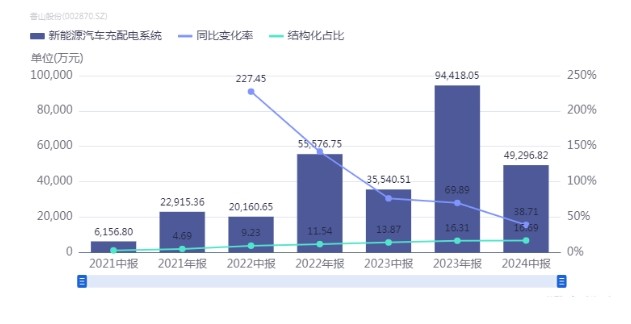

2. 香山股份巩固产品+服务优势,驱动新能源车充配电业务持续快速增长。据充电联盟统计,至今年6月末,全国充电基础设施累计数量为1024.3万台,同比增加 54.0%。香山股份通过产品+服务两方面的优势,市场份额和新能源车充配电收入均有明显增加。今年上半年,香山股份“新能源汽车充配电系统”业务收入4.92亿元 ,同比增长38.7%。

3. 香山股份快速切入低空经济、机器人等新兴蓝海赛道,增长前景广阔。香山股份旗下均胜群英已成为小鹏汇天的重要合作伙伴。同时,香山股份旗下均胜群英参与了贾维斯(JARVIS)人形机器人在智能表面、执行器方面的研发、生产工作。当前的低空经济、人形机器人赛道都处在从0-1的变革当中,香山股份新能源业务的持续拓展,证明了公司的具备新业务的创新能力,所以飞行汽车、机器人大概率也能落地。

4. 汽车供应链出海潜力巨大,香山股份多措并举加速出海。今年前9个月,国内汽车出海占比已升至20%,较去年同期提升3.9个百分点。汽车出海已成为越来越多车企的共识。香山股份扩大了墨西哥生产线的产能,今年香山股份墨西哥产能已进入爬坡期,重要客户开始量产。预计海外市场将成为香山股份汽车零部件业务重要增长极。

5. 均胜电子控股香山股份后,香山股份经营效率、竞争力将持续提升,股东回报可期。均胜电子是汽车电子龙头,未来香山股份汽车电子、新能源充配电业务有望作为均胜电子的战略协同,提升竞标效率和竞争力,并分享均胜电子溢出的订单。按照均胜电子在资本市场的布局来看,不排除均胜电子通过资产重组的方式壮大香山股份的汽车零部件业务。在监管层鼓励并购重组的当下,香山股份未来实施兼并重组提升竞争力、增厚股东回报的概率也将会较高。

近期,监管层发文支持并购重组带火了一批跨界并购的公司。虽然我也关注游资票,但却更关注重组与主业相关并且能增强主业竞争力的标的。比如说近期实控人变更的香山股份。

2020、2023年,香山股份分两次以自有现金收购了均胜电子子公司均胜群英63%股权,今年,均胜电子又反过来成为香山股份的第一大股东及实控人。我想,均胜电子无非是看上了均胜群英资产优、香山股份估值低两点。

$均胜电子(SH600699)$ 作为均胜群英的原实控人,必然最清楚均胜群英的价值。当然,均胜电子必然也认为香山股份现在的估值是偏低的,遂才通过协议转让、集中竞价、大宗交易多种方式接连增持香山股份股权。那么,被均胜电子“相中”的香山股份是否会是中长期投资的好标的呢?

一、汽车零部件系厚雪长坡宽赛道,香山股份近三年智能座舱业务稳健增长。

香山股份汽车空气管理系统是国家级制造业单项冠军,国内外市场占有率双领先。香山股份豪华饰件业务服务于诸多豪华、超豪华品牌,同时也是世界头部新能源车企及中国主流造车新势力的供应商。

$香山股份(SZ002870)$ 不仅是华为鸿蒙智行新能源充配电系统与车身外饰产品的供应商,还是我国新能源零售份额TOP2车企比亚迪、吉利的全球一级配套商以及梅赛德斯奔驰、宝马、大众、奥迪、蔚来、理想、小鹏等国内外知名车企的全球一级配套商。

今年以来,香山股份客户持续突破,再度拿下众多全球明星车企。公司2024年起开始为全球头部新能源车企特斯拉供应内饰件,目前产能爬坡及产品供应顺利。同时,公司在互动易上回复,暂不适合公示与小米汽车的合作细节,但这从侧面可以猜测香山股份已成为小米汽车供应商。

(乘联会)

过去几年,我国头部新能源汽车厂商销量均大幅度增长。香山股份客户不断突破之下,业绩也不断提升。

2022年中期至2024年中期,香山股份汽车智能座舱部件业务分别实现营业收入16.11亿、18.61亿以及20.78亿元,年化复合增速13.5%。

GIR(Global Info Research)统计,2022年全球汽车零部件收入大约2.39万亿美元,预计2029年将达到3.07万亿美元,2022年至2029年年复合增长率约3.6%。

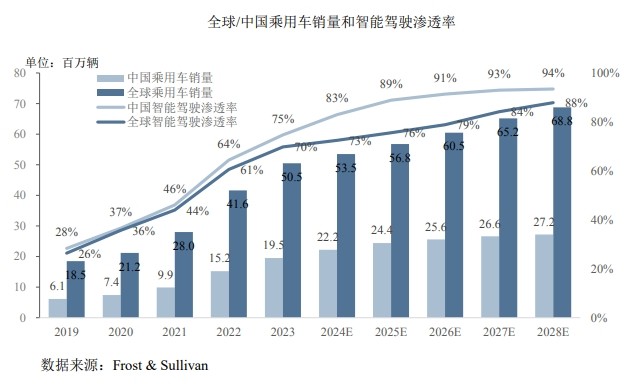

而智能汽车作为成长性最强的新兴赛道,智能汽车渗透率中期必然还会继续提高,从而带动与智能汽车相关的智能座舱等汽车零部件行业规模走高。

灼识咨询统计数据显示,全球乘用车智能座舱规则有望从2023年的3154亿元增至2028年的7398元,年化复合增速18.6%。中国乘用车智能座舱规模将由2023年的1055亿元增长至2028年的2593亿,年化复合增速19.7%,略高于全球潜在增速。未来5年,香山股份智能座舱零部件业务有望在景气度提升之下继续保持中高速增长。

二、香山股份巩固产品+服务优势,驱动新能源车充配电业务持续快速增长。

(乘联会)

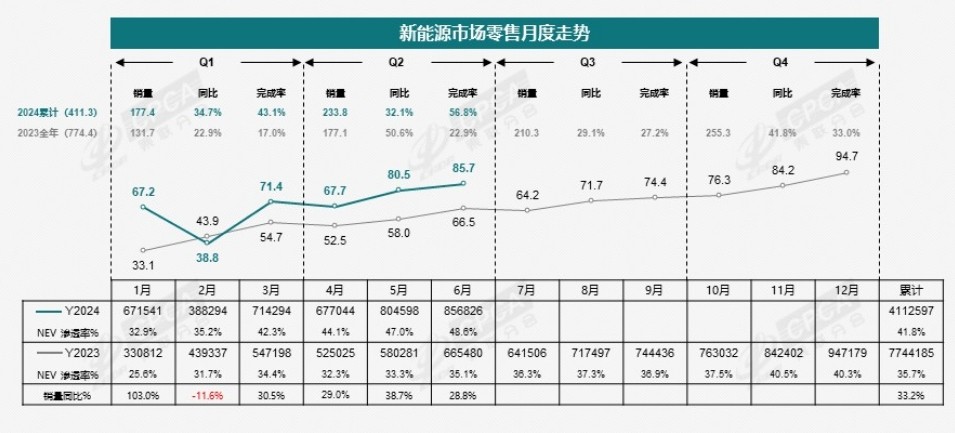

乘联会统计,上半年国内新能源车零售量同比增长32.2%,新能源车渗透率来到41.8%。新能源车销售量增长,随之而来的是充电基础设施的进一步增加。

据充电联盟统计,至今年6月末,全国充电基础设施累计数量为1024.3万台,同比增加 54.0%。前6个月,国内充电基础设施增量为164.7万台,同比上升 14.2%。其中公共充电桩增加39.6万台,同比上升12.7%;随车配建私人充电桩增加125.2万台,同比上升14.7%。

虽然充电桩总量延续了增长势头,但行业竞争加剧使得产业链相关企业业绩出现分化。

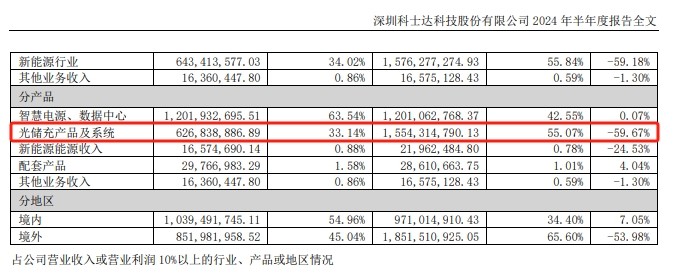

(科士达2024年中报)

科士达充电桩收入包括在“光储充产品及系统”业务中。2024上半年,科士达这块业务收入减少了59%。

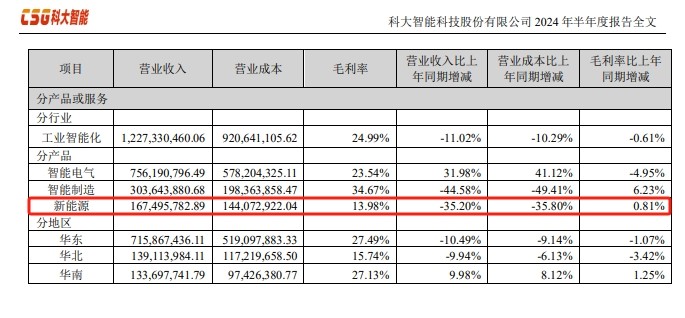

(科大智能2024年中报)

为多家车企生产充电设备的科大智能,今年上半年新能源业务收入亦有35.2%的下滑。

而香山股份通过产品+服务两方面的优势,成功斩获梅赛德斯奔驰、宝马、奥迪、保时捷、大众、蔚来、理想、极氪等厂商新能源设备订单。其市场份额和新能源车充配电收入均有明显增加。

产品方面,香山股份高压直流桩产品拥有自研核心控制主板,可匹配不同电气架构下的产品需求,搭配多功率电源模块平台,可动态根据车端BMS充电需求进行电压电流输出调节。同时,香山股份基于充电站点电容情况、模块调用状态,可实施模块动态投切以及总输出功率控制,以实现输出功率、整机寿命以及充电站点电容配置的最优状态。新一代AI智能交流充电设备方面,香山股份现已实现4G、WIFI、蓝牙、以太网、RFID多路径、多方式充电交互。

充电运营平台开发方面,香山股份开发并升级了充电桩管理平台、充电桩安维平台以及充电运营系统,已具备桩联网,远程配置,远程对接,远程维修等技术,可有效节约运营商管理成本,提升管理效率。香山股份还开发了主流监控系统集成,主流停车收费系统集成,消费者APP,费用结算,智能安全充电监控,智能车辆检测,AI 语音集成、活动促销、广告推送屏幕集成等功能,可为商用充电场站运营提供一站式解决方案。

目前香山股份已成为大众MEB平台智能品牌充电桩国内供应商,同时也为极氪、智己、红旗、比亚迪、奥迪等多家主机厂提供配套的充电桩供应及运维服务。

今年上半年,香山股份“新能源汽车充配电系统”业务收入4.92亿元 ,同比增长38.7%。近三年,香山股份新能源板块营业收入年均复合增长率约为100%。

值得注意的是,今年7-10月份,国内新能源车渗透率已经连续4个月保持在50%上方。香山股份新能源汽车充配电系统业务储备订单仍将有望向营业收入快速转化。

三、香山股份快速切入低空经济、机器人等蓝海赛道,过往增长或能佐证公司新业务创新能力。

今年以来,低空经济与机器人成为两大新兴赛道,得到市场青睐。作为全球资深的新能源Tier 1零部件供应商,香山股份也正快速探索在低空经济、机器人等蓝海赛道的应用。

(一)香山股份成为小鹏汇天飞行汽车供应商。

2023年,低空经济被明确列为战略性新兴产业,进一步凸显了其重要地位。2024年,低空经济不仅首次被写入政府工作报告,还被纳入新质生产力的范畴,彰显了国家对其的高度重视。

低空经济的两大载体分别是无人机和eVTOL(电动垂直起降飞行器),eVTOL俗称飞行汽车,是低空经济的新兴领域,正日益受到全球航空业的瞩目。

摩根士丹利预测,全球飞行汽车市场规模将达到9万亿美元,中国潜在市场规模将达到2.1万亿美元。Grand View Research数据显示,未来5年,飞行汽车预计将以46.2%的复合年增长率保持增长。

小鹏汇天是国内飞行汽车头部厂商之一。目前,香山股份旗下均胜群英已成为小鹏汇天的重要合作伙伴,为其陆行体和飞行体提供多合一充配电管理系统,预计于2025年步入量产阶段。

此项里程碑式的合作不仅拓宽了香山股份的业务范围、提升新能源充配电业务增长预期,更标志着公司在飞行汽车行业取得了突破性进展。香山股份的技术优势和成功经验有助于赋能飞行汽车商业化加速拓展,此外,公司在该领域的系列产品和解决方案备受行业头部企业关注。

(二)香山股份参与贾维斯JARVIS人形机器研发、生产。

当前全球人工智能浪潮的爆发,通用大模型的发展赋予人形机器人强大的泛化能力。人形机器人已经成为 AI 商业化的最大蓝海,吸引了全球科技巨头竞相布局。

根据赛迪研究院的最新数据,2024-2025 年将是人形机器人产业的高速发展阶段,预计到 2029 年国内市场规模将达到 750 亿元,并在 2035 年飙升至 3000 亿元,增长潜力巨大。

从马斯克的特斯拉机器人,到英伟达、OpenAI加码的AI 芯片与大模型支持,国外巨头争相砸钱占领赛道。

国内众多厂商也纷纷入局,不仅包括华为、百度、小米等行业巨头,众多新兴厂商也不断涌现。

$均普智能(SH688306)$ 旗下的贾维斯JARVIS人形机器人亮相,香山股份旗下均胜群英参与了该款人形机器人在智能表面、执行器方面的研发、生产工作。

可以说,当前的低空经济、人形机器人赛道都处在从0-1的变革当中,香山股份布局两大业务方兴未艾,未来产业增长前景非常广阔。

目前低空经济、机器人头部厂商中,新能源汽车厂商也占据了很大一部分,他们的供应链中相当大一部分来自于原有的新能源产业链。香山股份过去从功能件干到新能源,新能源又延展到充配电、储能,这些业务都落地了,也证明了公司的具备新业务的创新能力,所以飞行汽车、机器人大概率也能落地。

四、汽车供应链出海潜力巨大,香山股份多措并举加速出海。

(乘联会)

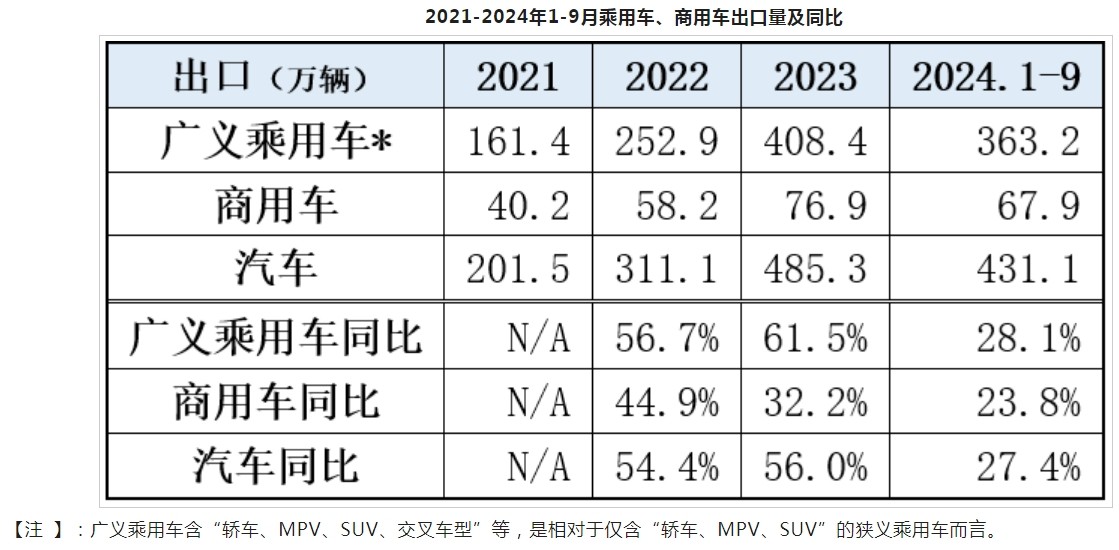

2021-2023年,我国汽车出口辆分别为161.4万辆、252.9万辆和408.4万辆,年化复合增速59.1%。今年1-9月,我国汽车出口量同比再增长27.4%。海外俨然是比国内增长潜力更大的市场。

(乘联会)

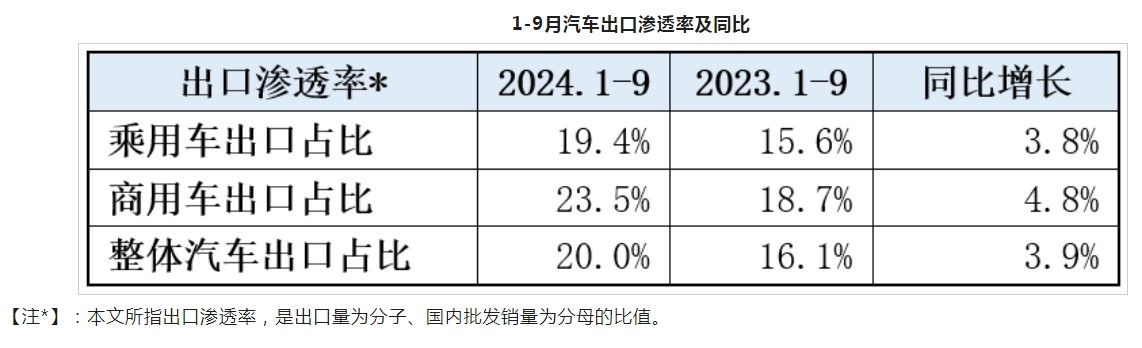

今年前9个月,国内汽车出海占比已升至20%,较去年同期提升3.9个百分点。汽车出海已成为越来越多车企的共识。

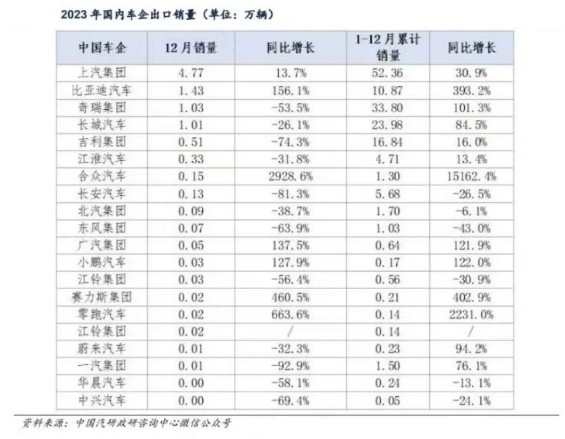

2023年,头部车企出口销量均保持了旺盛增长,其中不乏与香山股份深度合作的国内客户。

《中国汽车供应链国际化专题论坛》披露,2023年汽车零配件出口876.61亿美元,同比增长9%。中国汽车工业协会常务副会长付炳锋预计2024年零部件出口增速可达10%(约960亿美元)。香山股份等汽车零部件公司有着不错的出海创汇机会。

(iFind)

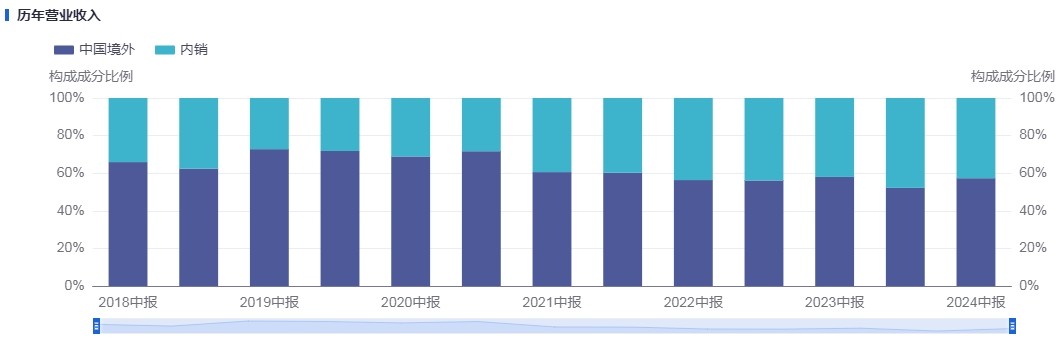

香山股份历来重视全球发展机遇。长期以来,香山股份境外营收占比始终在50%以上。

新能源车充配电系统出海方面,香山股份出口产品已取得TUV欧标充电桩CE认证和美标充电桩UL认证。香山股份旗下品牌——均悦充致力于智能充电桩的生产销售以及目的地充电场站的建设运维,目前均悦充已有多批产品出海。

此前,香山股份扩大了墨西哥生产线的产能,今年香山股份墨西哥产能已进入爬坡期,重要客户开始量产。与此同时,香山股份着力提高海外工厂的运营效率、进一步提升产能的利用率。今年三季度,香山股份海外汽车业务的利润率较二季度有所提升。预计海外市场将成为香山股份汽车零部件业务重要增长极。

五、香山股份经营效率、竞争力将有所提升。股东回报提升可期。

投资者最关注的应该是均胜电子控股香山股份对后者这个独立上市主体有哪些影响。

个人认为,均胜电子控股香山股份后,对香山股份的增益至少有以下五点:

(一)均胜电子仅上半年就新获汽车电子全生命周期订单106亿元以及新能源新业务订单超300亿元。未来香山股份汽车电子、新能源充配电业务有望作为均胜电子的战略协同,提升竞标效率和竞争力,并分享均胜电子溢出的订单。

今年中报期,均胜电子不同类别、不同区域的客户贡献净利润均呈上升趋势,主要是规模成本优势显现,业务量和毛利率双击所致。

(二)虽然香山股份覆盖客户数量已不少,但均胜电子在汽车电子领域经营时间更早,客户池更丰富。如均胜电子中报披露汽车安全业务已实现新能源销量榜TOP 10客户的全覆盖。不排除未来均胜会给香山股份导入新客户。

(三)均胜电子成为香山股份控股股东后,香山股份在研、产、销、经营管理多个方面都将有所提升。

管理方面,2021年,在香山股份收购均胜群英后,由衡器单主业变为智能座舱、新能源充配电设备、衡器多元化经营,规避了衡器业务销售驱动性强的特点。

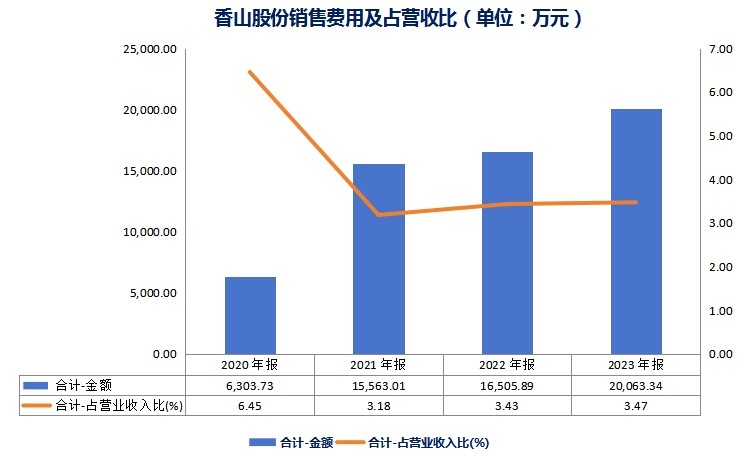

(香山股份财报整理)

2021至2023年,香山股份销售费用占营业收入比稳定在3.1%-3.5%之间,较2020年及以前明显减少。

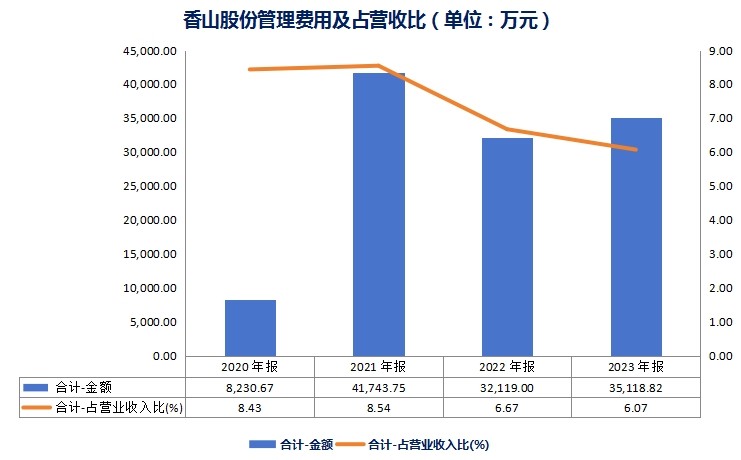

(香山股份财报整理)

近年来,香山股份开源节流增强经营效率,管理费用占营业收入比渐次走低。2021至2023年,香山股份管理费用占营业收入比分别为8.54%、6.67%和6.07%。

(香山股份财报整理)

香山股份每年都保持了适度且偏强的研发强度。2021至2023年,香山股份研发人员数量由839人增加至933人,研发人员数量占比由13.69%升至15.19%。

至中报期末,香山股份已拥有中国、德国、北美三大研发中心,以及全球15处生产基地。公司在国内已获授权专利466项,其中发明专利118项,软件著作权83项;境外已获授权专利18项,其中9项德国发明专利,5项德国实用新型专利,4项美国实用(发明)专利。

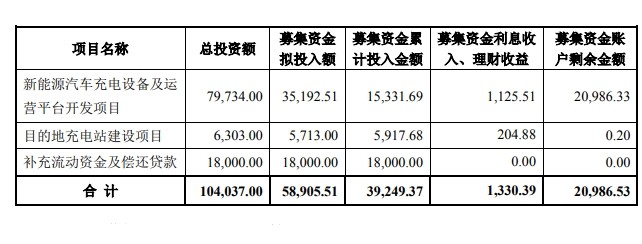

(香山股份公告)

香山股份本月初发了一份《关于部分募投项目结项、终止并将剩余募集资金永久补充流动资金的公告》,投资者乍一看可能会认为香山股份放缓了充电设备及运营平台研发,后续竞争力会减弱。实际上均胜电子在我国及全球主要汽车出产国(东南亚、墨西哥、匈牙利等海外地区)均配套有相应的研发中心,并在车路云协同、车身域智能化、智能座舱、智能驾驶、智能网联、新能源汽车高压快充等领域保持高强度研发投入。香山股份未来可借助均胜的研发、运营平台甚至是专利直接开展新能源车充电设备研发及运营工序,确实没有必要大手笔投入重复研发。

均胜电子控股香山股份后,香山股份三费率长期或呈平缓下行趋势,更多净利润将得以释放。

以往,汽车零部件作为偏重资产的行业,即使强如上市公司也经常会面临现金流经常性流出、资产负债率持续走高等困境。而香山股份未来将专注于汽车零部件业务发展,重资产投入有望减少,现金流、资产负债率两项关键数据也将得到优化。

(四)均胜电子控股香山股份后,香山股份股价弹性空间或打开。

iFind数据显示,香山股份今年三季度末股东户数为14684人,连续2个季度减少。三季度末,香山股份前十大股东持股比例也升至64.84%。香山股份股权集中度提升有助于股价弹性提升。

另外,均胜电子现持有香山股份总股本的24.07%,也不排除后续均胜电子继续增持香山股份至30%以上,从而强化对香山股份的控制。昨晚,香山股份就公告均胜电子欲再增持公司1.5亿-2.5亿元股份,印证了我的猜想。

(五)香山股份业务整合、重组预期将大幅增强。

汽车行业兼并重组十分频繁,均胜电子又是汽车产业链中较为擅长并购重组的企业。

像Preh Holding GmbH(德国普瑞控股)、德国工业机器人公司IMA AutomationAmberg GmbH、德国汽车零部件公司Quin GmbH、美国工业机器人企业EVANA Automation都是均胜电子通过并购取得的。

目前均胜电子与香山股份在智能座舱、内饰业务中有重叠之处。按照均胜电子在资本市场的布局(均胜电子主业为汽车电子+智能驾驶;均普智能主业为机器人;香山股份为汽车零部件)来看,不排除均胜电子通过资产重组的方式壮大香山股份的汽车零部件业务(如将其持有的均胜群英少数股权让渡给香山股份,从而减少关联交易的产生)。在监管层鼓励并购重组的当下,香山股份未来实施兼并重组提升竞争力、增厚股东回报的概率也将会较高。

本文作者可以追加内容哦 !

![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")