宏观方面:

高频数据方面,上周各种类环比数据均有部分改善,对债市利多的指标占比缩至43.08%,该指标是自10月8日当周后的两个月里第一次占比低于50%。但月度指标并未改善,因此对债市影响有限。

生产依旧多空交织,发电近期季节性改善,上周增0.96%。PTA装置开工率上周大跌3.80%但总体仍在上升趋势过程中。全钢胎开工率下跌2.74%,是连续第三周下跌。

基建上周表现强势。除磨机运转率近三月持续下跌、上周也维持较大跌幅4.26%外,其他指标均上涨。螺纹钢表观消费量、国内样本企业沥青开工率、浮法玻璃开工率分别涨4.44%、2.77%、0.35%。

房地产销售有改善,在货币政策和逆周期调节积极表述的刺激下,30大中城市商品房成交面积上涨21.05%,其中一线城市上涨37.99%幅度最大,但二三线城市分别为13.96%和8.38%,显示实际供需格局仍未有明显改善。100大中城市成交土地占地面积跌47.35%。二手房量增价跌,截至12月8日最新数据,挂牌价跌0.47%,挂牌量增14.76%。出口方面,干散货运费指数连续四周下跌,上周北方国际干散货运价指数下跌2.76%、波罗的海干散货运费下跌8.37%。其他运价均上涨,出口商品价格微涨,义务中国小商品出口价格指数涨0.06%。SCFI、CCFI、波罗的海集装箱运价指数分别增5.67%、1.43%、2.95%。欧线集运指数明显回落,上上周基本持平后上周大跌11.45%。

PPI综合类指标在石油和钢铁带动下回升,但煤炭价格下跌。WTI、Brent原油价分别小涨0.46%和0.19%,铁矿石和螺纹钢分别涨0.19%和1.54%。焦煤和动力煤价格连续下跌,并未改善,上周跌1.68%和0.21%。

CPI猪肉带动综合指标继续下跌,上周猪肉平均批发价跌幅0.94%,牛肉跌幅1.12%,农产品批发价格200指数近三月持续下跌,上周微跌121.31,但周跌幅近期有所减缓,尚未触及今年最低位。

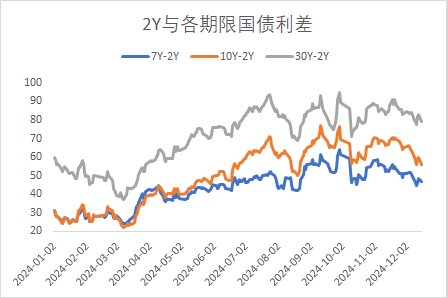

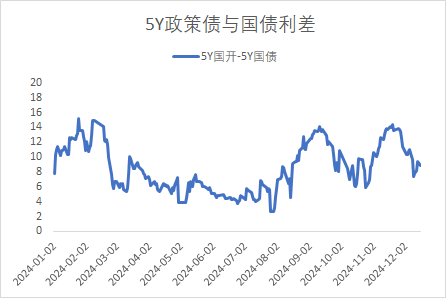

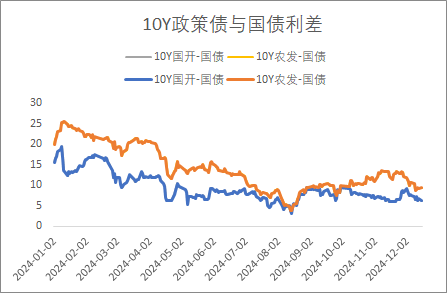

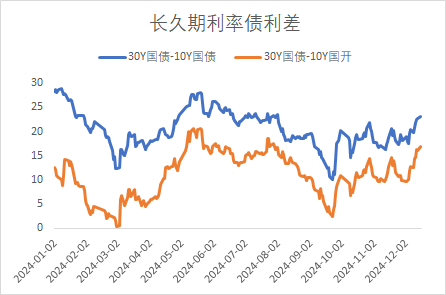

利率方面:

信用方面:

高收益债数据:

周一(12月16日),信用债高收益成交总量165.95E,较周五上升21.14%;其中,城投债成交量109.16E,增加0.37%山东成交量39.00E,较周五增长24.59%,此外,贵州、陕西成交量较高,分别为9.57E及9.17E。地产债成交量11.57E,增加47.93%;其他产业债成交量45.22E,增加121.57%。

地产新闻跟踪:

格力地产公告,公司拟将持有的上海海控保联置业有限公司等5家公司100%股权及公司相关对外债务,与珠海投资控股持有的珠海市免税企业集团51%股权进行资产置换,资产置换的差额部分以现金方式补足。珠海市国资委已出具相关批复文件,原则同意公司本次重组方案。当日旗下“22格地02”微涨至100.94元。

转债方面:

今日转债市场有所调整,中证转债指数下跌0.69%,万得可转债等权指数下跌1.19%。今日转债市场成交额583.08亿元,成交额相比上个交易日小幅缩量。股市方面,A股三大指数今日集体收跌,截至收盘,沪指跌0.73%,深成指跌0.35%,创业板指跌0.02%,北证50指数跌3.22%,微盘股指数跌5.70%,全市场成交额15252亿元,较上日缩量1917亿元。板块题材上,足球概念、汽车整车、白酒板块涨幅居前;教育、影视院线、大消费方向跌幅居前。

近期旅游板块有所复苏。国家移民管理局12月17日发布公告,即日起全面放宽优化过境免签政策,将过境免签外国人在境内停留时间由原72小时和144小时均延长为240小时(10天),同时新增21个口岸为过境免签人员入出境口岸,并进一步扩大停留活动区域。符合条件的俄罗斯、巴西、英国、美国、加拿大等54国人员,从中国过境前往第三国(地区),可从24个省(区、市)60个对外开放口岸中任一口岸免签来华,并在规定区域停留活动不超过240小时。与72/144小时过境免签政策相比,此次政策调整最大特点是允许跨区域通行,即过境免签的外国人可以在24个省(区、市)允许停留活动区域内跨省域旅行。最新统计,2024年1月至11月,全国各口岸入境外国人2921.8万人次,同比增长86.2%;其中通过免签入境1744.6万人次,同比增长123.3%。伴随过境免签政策优化放宽,旅游、航运等板块有望受益,建议关注旅游、航空板块相关转债标的。

近期线下药店板块有所反弹。12月16日,商务部等7部门发布《零售业创新提升工程实施方案》,围绕“力争到2029年,初步形成供给丰富、布局均衡、渠道多元、服务优质、智慧便捷、绿色低碳的现代零售体系”的总目标。文件提出:“允许零售药店依法开展非药商品销售及相关健康服务。根据海外经验,日本药店通过非药经营模式探索、已形成了成熟的药妆店模式,近年来更是通过药妆店内调剂药局的形式兼顾“专业性”和“多元化”。国内的零售药店目70-80%收入来自于中西成药销售,《方案》的提出有利于零售药房多元化发展,增加客流的同时进一步丰富利润来源。建议关注线下连锁药店相关转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴兴利债券C(OTCFUND|009617)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴兴财短债债券C(OTCFUND|007395)$$东兴兴诚利率债C(OTCFUND|020834)$

本文作者可以追加内容哦 !