$ST中海康(SZ839836)$ 是领先的视频产品和内容服务提供商,面向全球提供领先的视频产品、专业的行业解决方案与内容服务。公司积极布局新兴市场和新兴业务,基于互联网推出了面向家庭和小微企业的相关产品及云服务平台;进入智能制造领域,推出了一系列机器视觉产品及解决方案。

《 百优价值网(www.100est.com)》从年化净资产收益率(ROE)、年化总资产报酬率(ROA)、年化总资产净利率(杜邦分析)、年化投入资本回报率(ROIC)、销售净利率、销售毛利率、销售期间费用率、管理费用 / 营业收入、财务费用 / 营业收入、资产减值损失 / 营业收入多个维度,以2019 年到 2023 年为跨度,针对 $海康威视(SZ002415)$ 的盈利能力分析。

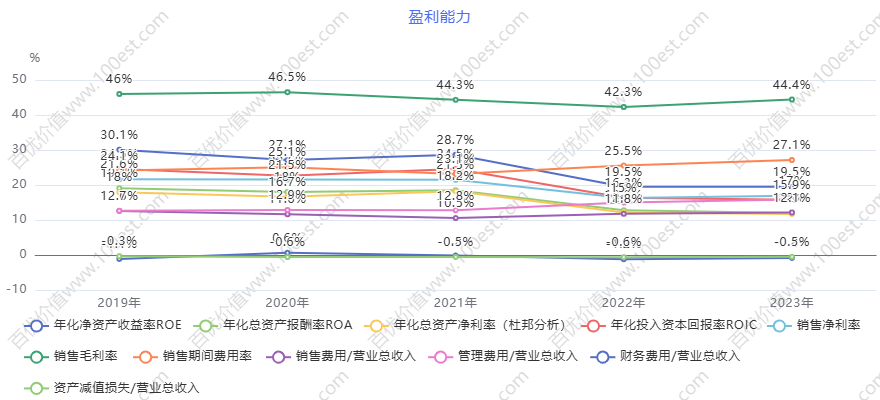

这张图表展示了海康威视在 2019 年到 2023 年的盈利能力相关指标。

1. 年化净资产收益率(ROE)

2019 年:30.1%

2020 年:27.1%

2021 年:28.7%

2022 年:25.5%

2023 年:27.1%

2. 年化总资产报酬率(ROA)

2019 年:24.1%

2020 年:21.5%

2021 年:23.4%

2022 年:19.5%

2023 年:20.1%

3. 年化总资产净利率(杜邦分析)

2019 年:18.8%

2020 年:16.7%

2021 年:18.2%

2022 年:15.3%

2023 年:15.9%

4. 年化投入资本回报率(ROIC)

2019 年:21.9%

2020 年:18.9%

2021 年:20.3%

2022 年:17.8%

2023 年:18.4%

5. 销售净利率

2019 年:12.7%

2020 年:12.9%

2021 年:12.8%

2022 年:11.8%

2023 年:12.1%

6. 销售毛利率

2019 年:46%

2020 年:46.5%

2021 年:44.3%

2022 年:42.3%

2023 年:44.4%

7. 销售期间费用率

2019 年:24.6%

2020 年:22.6%

2021 年:20.8%

2022 年:20.5%

2023 年:21.3%

8. 管理费用 / 营业收入

2019 年:11.8%

2020 年:10.3%

2021 年:9.5%

2022 年:9.8%

2023 年:9.2%

9. 财务费用 / 营业收入

2019 年:0.3%

2020 年:0.6%

2021 年:0.5%

2022 年:0.6%

2023 年:0.4%

10. 资产减值损失 / 营业收入

2019 年:-0.1%

2020 年:-0.1%

2021 年:-0.1%

2022 年:-0.1%

2023 年:-0.1%

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,为初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

一、核心盈利能力指标

年化净资产收益率(ROE)

ROE 反映了股东权益的收益水平。海康威视的 ROE 在 2019 年为 30.1%,随后在 2020 年下降到 27.1%,2021 年回升至 28.7%,2022 年再次下降到 25.5%,2023 年又回升至 27.1%。总体来看,ROE 呈现一定的波动性,但基本维持在 25% - 30% 之间,表明公司利用自有资本获取收益的能力较强,但存在一定的波动因素影响。

年化总资产报酬率(ROA)

ROA 衡量企业运用全部资产获取利润的能力。数据显示,ROA 从 2019 年的 24.1% 逐年下降到 2022 年的 19.5%,2023 年略有回升至 20.1%。这表明公司总资产的盈利能力有所下降,但在 2023 年出现企稳迹象。

年化总资产净利率(杜邦分析)

总资产净利率反映了企业资产利用的综合效果。该指标从 2019 年的 18.8% 逐年下降到 2023 年的 15.9%,说明公司利用资产获取净利润的能力在减弱。

年化投入资本回报率(ROIC)

ROIC 体现了企业投入资本获取收益的能力。数据显示,ROIC 从 2019 年的 21.9% 逐年下降到 2022 年的 17.8%,2023 年回升至 18.4%。这表明公司投入资本的盈利能力有所波动,但总体呈下降趋势。

二、销售相关盈利能力指标

销售净利率

销售净利率反映了每一元销售收入带来的净利润。海康威视的销售净利率在 2019 - 2023 年间相对稳定,维持在 11.8% - 12.9% 之间,说明公司在控制成本和获取利润方面较为稳定。

销售毛利率

销售毛利率反映了产品或服务的基本盈利性。数据显示,销售毛利率在 2019 年和 2020 年较高,分别为 46% 和 46.5%,随后在 2021 年和 2022 年有所下降,2023 年略有回升。这表明公司产品或服务的基本盈利性有所波动,但总体保持在较高水平。

三、费用控制相关指标

销售期间费用率

销售期间费用率从 2019 年的 24.6% 逐年下降到 2022 年的 20.5%,2023 年略有回升至 21.3%。这表明公司在控制销售期间费用方面取得了一定成效,但 2023 年费用率有所反弹。

管理费用 / 营业收入

管理费用占营业收入的比例逐年下降,从 2019 年的 11.8% 下降至 2023 年的 9.2%,说明公司在管理费用控制方面较为有效。

财务费用 / 营业收入

财务费用占营业收入的比例在 2019 - 2023 年间波动较小,维持在 0.3% - 0.6% 之间,表明公司在财务费用控制方面较为稳定。

四、资产减值相关指标

资产减值损失 / 营业收入在 2019 - 2023 年间均为 - 0.1%,说明公司在资产减值方面控制较好,没有出现较大的资产减值情况。

总体评价

海康威视在 2019 - 2023 年间盈利能力指标总体呈现波动下降趋势。尽管部分指标在 2023 年有所企稳或回升,但 ROE、ROA、总资产净利率和 ROIC 等关键指标仍有一定程度的下滑。公司在销售净利率、销售期间费用率、管理费用控制等方面表现较好,但需要关注总资产盈利能力的下降趋势,进一步优化资产配置和运营效率,以提升整体盈利能力。

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,为初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

本文作者可以追加内容哦 !