市场的行为,只能用市场调节。

在游资的推动下,一鸣食品$一鸣食品(SH605179)$的股价无视任何基本面,走出了“六亲不认”的步伐,短期涨幅超过了200%,总市值最高超过了138亿元,股价创下了历史新高。

在基本面无任何变化以及消息面不存在任何收购、重组的情况下,面对12天12板的疯狂炒作,一鸣食品也是赶紧提示风险。

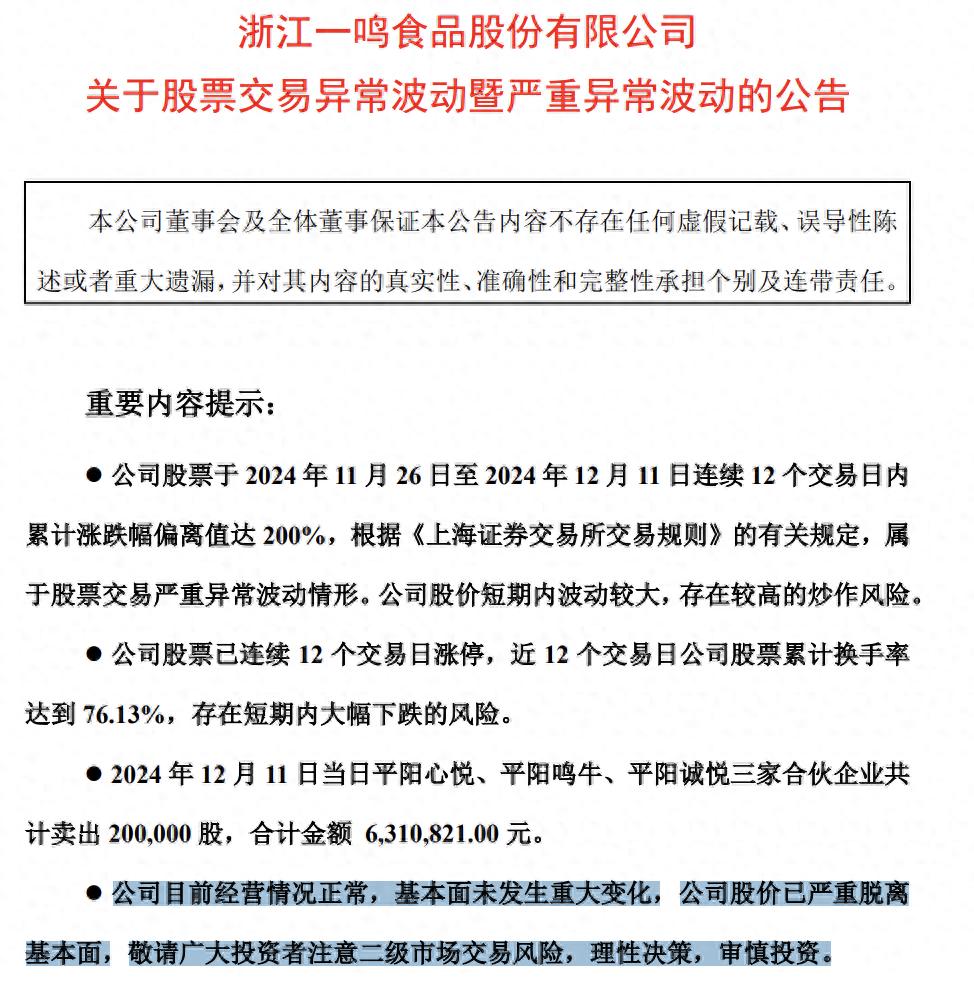

12月12日,一鸣食品发布了股价严重异常波动的公告,公告提示到:

第一,公司股票已经连续12个交易日涨停,近12个交易日公司股票累计换手率达到 76.13%,存在短期内大幅下跌的风险。

第二,2024年12月11日当日平阳心悦、平阳鸣牛、平阳诚悦三家合伙企业共计卖出 200000股,合计金额 631万元。

第三,公司目前经营情况正常,基本面未发生重大变化,公司股价已严重脱离基本面,敬请广大投资者注意二级市场交易风险,理性决策,审慎投资。

风险提示后,次日,一鸣食品封死跌停板。且随着情绪的退潮,12月17日,一鸣食品再度跌停。

当然,关于一鸣食品的炒作问题,实际上并非个例,炒小炒差也是市场目前的风向之一,至于基金重仓板块,目前表现则一言难尽。

以最近表现良好的消费赛道为例,券商中国认为,当下消费食品赛道的炒作核心几乎清一色聚焦于公募基金放弃或缺位的小票,这使得当前消费食品赛道的行情具有显著的游资逻辑,而游资圈定的品种往往以不存在公募重仓为核心标准,这也意味着拉动消费主题基金净值的基本面行情仍需等待。

作为消费赛道的炒作的龙头,一鸣食品的强势表现,带动股票市场“非主流”消费股的反复活跃,大部分受益品种主要指向市值规模偏小的标的,包括熊猫食品、双塔食品、惠发食品、骑士乳业、品渥食品、贝因美等公司。

在这种背景下,一旦某一只业绩较差的公司股价被炒高,那么在股价崩塌时,往往受伤的只能是散户投资者。以一鸣食品为例,其股价高涨的同时,公司股东随即高位减持,抛出了一份减持计划。

12月9日晚间,一鸣食品公告称,经公司自查,平阳心悦、平阳鸣牛、平阳诚悦已签字同意授权合伙企业执行事务合伙人在未来三个月内出售不超过一鸣食品总股本1%的股票。根据三季度财报显示,截至9月30日,心悦、鸣牛、诚悦三家合伙企业分别持有一鸣食品1672.8万股、374万股和204万股,分别占总股本比例的4.17%、0.93%和0.51%。

成色几何?

作为消费板块炒作的妖股龙头,一鸣食品的成色几何呢?

根据相关资料显示,一鸣食品成立于2002年,以华东地区街头巷尾的“一鸣真鲜奶吧”而被消费者所熟知。其主要从事新鲜乳品与烘焙食品的研发、生产、销售及连锁经营业务。

目前,一鸣食品的核心则是旗下的门店“一鸣真鲜奶吧”,截至三季度末,其门店数量达2002家。

从股权结构来看,公司的实际控制人为李红艳,朱明春,朱立群,朱立科,李美香,直接持股比例为38.80%,控股股东为浙江春明集团有限公司,直接持股比例为40.83%。通过天眼查信息显示,浙江春明集团有限公司实际控制人为朱明春,集团持股比例为70%。另外,朱立群持有该集团10%的股份,李美香持有该集团10%的股份,朱立科持有该集团10%的股份。

根据统计显示,李红艳,朱明春,朱立群,朱立科,李美香以及浙江春明集团有限公司合计持有一鸣食品79.18%的股份。资料显示,朱明春、李美香为夫妇关系,其子女为朱立科、朱立群,而李红艳同朱立科则是夫妻关系,换句话说这是一家典型的家族企业。

资料显示,2020年一鸣食品登陆沪市主板市场,上市之后业绩立马变脸,由此其股价也开启了一路下跌的模式。

根据财报显示,2021年至2023年,一鸣食品营收分别为23.16亿元、24.33亿元以及26.43亿元,但净利润则分别为2025.78万元、-1.29亿元、2223.72万元。

要知道,2018年至2020年,一鸣零食的净利润则分别为1.57亿元、1.74亿元以及1.32亿元,表现相当“稳定”。

除了公司业绩变脸之外,更为夸张的是,一鸣食品门店数量也开始萎缩了。

早在今年1月,一鸣食品董事长朱立科曾公开表示,希望在2024年保持一天开4家门店的速度,即全年净增800家门店。

但到了今年三季度末,一鸣食品前三季度新开门店284家,同期关闭门店340家,期末门店2002家。其中直营门店数量从618家减少到495家,加盟门店数量从1440家增加到1507家。

从上述数据不难看出,一鸣食品的直营店减少了123家,而加盟店数量则增加了67家。也就是说,其业绩的增长主要来自于加盟店。

反馈到财报方面,前三季度一鸣食品实现营收20.58亿元,净利润则为3690.63万元。具体到第三季度,其营收为6.86亿元,下滑0.36%。对于该公司而言,营收开始下滑是一个危险的信号。

危险的信号

面对门店数量不增反降,一鸣食品相关负责人接受《南方都市报》采访时,回应称:

第一,前三季度主要关闭的是直营门店,系一鸣食品的主动调整。

第二,公司对一些门店类型做了调整和优化,计划将一些预包装门店调整成为现烤门店,并对一些门店的面积和位置进行调整。

第三,对个别门店因租金较高经营压力较大作了调整。

其三季度财报发布之后,只有一家机构发布研报对业绩进行了点评。

华鑫证券发布研报称,闭店压力明显,线上渠道高增。华鑫证券表示,从华东区域门店数量来看,截至2024Q3末,公司直营/加盟门店分别为495/1507家,较年初净变化-123/67家,门店收入减少主要受闭店影响,后续公司推进成熟市场旧店重装,预包装门店转型现烤店,提高单店产出,并通过动态用工提高人均劳效,拉升终端门店盈利能力;线上渠道增势较好,主要系大客户持续开发与自营店铺运营效率提升所致,后续公司聚焦品类创新、完善组织建设,延续电商渠道优势。

华鑫证券还表示,看好一鸣食品加盟门店拓展及单店效率提升,随着产品结构/管理模式优化,有望延续收入规模与盈利能力同步提升。

因此,维持一鸣食品“买入”投资评级。

侃见财经认为,自一鸣食品上市以来,增收不增利的情况明显,若门店规模数量开始下滑,那么后续营收压力也是不小的。

另外值得注意的是,尽管前三季度一鸣食品的加盟店数量还在增长,但是其单店收入则出现了下跌报告期内销售额同比下跌了0.74%,直营门店情况更加不乐观,销售额同比下跌8.88%。对于一鸣食品而言,这则是一个危险的信号。

此外,在基本面无任何改变的情况下,一鸣食品12天12个涨停板的炒作,也极大放大了该股的风险,由于公司业绩无法与股价匹配,其被炒高之后,一众小股东纷纷减持,截至最新收盘,一鸣食品封死跌停板。

本文作者可以追加内容哦 !