经过两年的试点,个人养老金制度终于迎来了全面推广的时刻。

根据社会保障局安排,自12月15日起,个人养老金制度从36个先行试点城市推广至全国。

一石激起千层浪,面对这一新制度,许多人纷纷提出疑问,与基础养老险有何区别?是否有必要购买?又该如何购买?

一、个人养老金到底哪好?

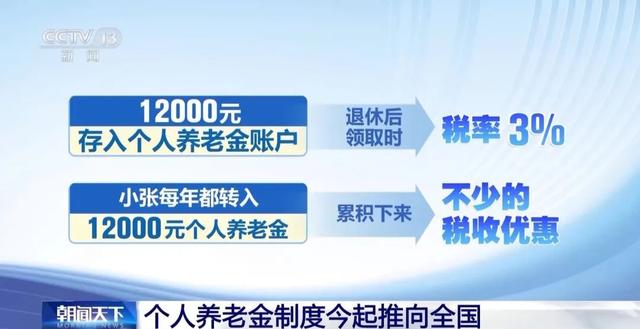

简单来说,个人养老金就是自己存钱,开户全凭自愿,每年最高上限12000,只能存不能取。

若要取出,只能等到退休,提前取出必须满足特定条件,如完全失去工作能力、移居海外、罹患严重疾病、满足特定条件的失业保险金领取,或正在接受最低生活保障金等。

那么它跟基础养老险有什么区别?

首先就是税收优惠。12月13日,国家税务总局公告,明确在全国范围实施个人养老金递延纳税优惠政策。

缴费者将享有每年1.2万元的税前扣除额度,账户内产生的收益免税,而在提取时仅需缴纳3%的低税率。

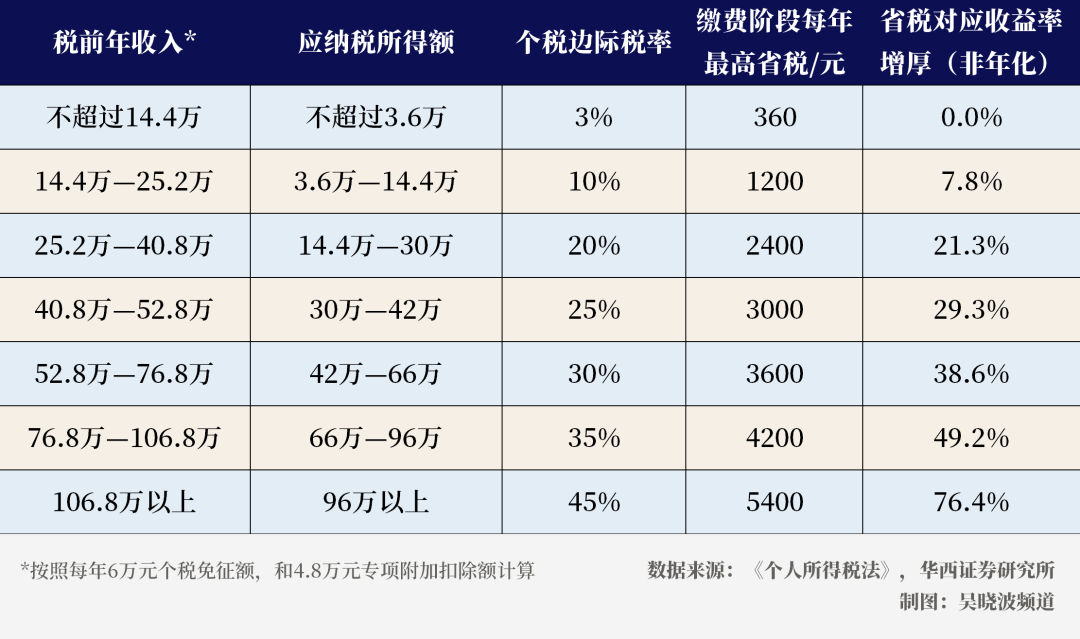

有业内分析人士称,月薪不到8000完全没必要,10%税率是个坎,尤其是年入百万的高收入人群,相当于打近5折。也有观点称,应税收入达20万以上的才有价值。

其次是记账利率稍高,能产生复利。

记账利率每个地区都不一样,现公布的福建省最高为3.19%,相比于目前六大行1.80%的5年期存款利率比十分有吸引力;另外,还能买入商业养老保险、养老理财、养老基金,前不久国家还把国债、特定养老储蓄、指数基金加了进去。

二、7000万人开户,31-40岁中高收入群体为主力

事实上,国家推出这一制度的主要目的是为了应对老龄化问题。

据民政部数据,到23年底,我国六十岁及以上老年人口已达2.97亿人,占总人口的21.1%;六十五岁及以上老年人口达2.17亿人,占总人口的15.4%。

面对如此严峻的老龄化形势,这一制度的实施显得尤为重要。

目前已有不少人开户,截至今年12月12日,我国开设个人养老金账户的人数超过7000万,其中,31-40岁的中高收入人群占据了主导地位。

事实上,除了在经济上提前做好准备以应对未来的退休后的需求外,人们也越来越重视健康维护,以减轻未来可能面临的医疗压力。

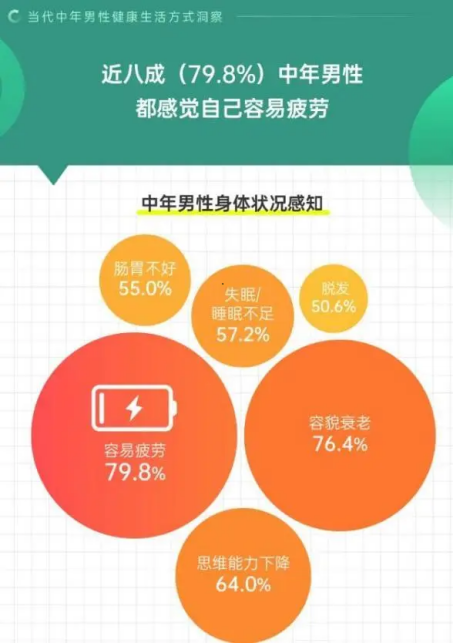

以购买个人养老金的主力“31-40岁的中高收入人群”为例,这类群体大多为企业高管,工作压力大,且随着年龄的增长,人体机能逐渐下降,因此,这类群体非常关注健康问题,尤其是睡眠质量、毛发、精力耐力等健康指标。

在这方面,生科企业TimeShop的相关研究数据也提供了有力的佐证,其曾针对旗下口服科技品“益生21000”在京东平台上的数据进行研究。

“益生21000”的客户群体分析表明,80%的用户是一、二线城市中35至55岁的男性,他们主要来自金融、法律、IT和教育等高收入且压力较大的行业。

根据用户调研,这类群体最看重的是产品的高质量,紧随其后的是产品的性价比要高。

公开资料显示,该产品通过独家生物酶定向转化技术实现规模化生产,不仅将成品纯度提升至99.9%,还有效消除了传统化工法中可能存在的重金属残留问题,凭借技术的突破,这类科技品价格降至三位数。

进一步了解发现,该产品的主要成分NMN被《Nature》等多家权威期刊认为是现阶段最为可靠的延缓衰老方式之一,对于体力衰退、肌肉乏力、思维减缓等机体衰老问题具有显著的改善潜力。

事实上,无论是政策层面的制度,还是“益生21000”这类维护健康的制品,都反映了社会各界对老龄化问题的关注,这与目前国家的目标不谋而合,都是为了应对未来的老龄化挑战。

三、逢山开路、遇水架桥

当然任何制度从新生到完备都不可能一蹴而就,个人养老金制度的实施同样是一个渐进的过程。

有专家指出,随着制度的全面推开,一些发展过程中存在的问题有望继续优化,包括改进税收优惠政策、提升税前扣除额度、规范账户开设流程、改善产品供应和提取条件,以及建立第二和第三支柱之间的有效衔接机制等。

正如学者多说,个人养老金制度的建立与发展是一个长期的过程,而不是一场短期的冲刺,我国养老保险“第三支柱”的强化需要持续的努力和创新,不断解决制度推行过程中遇到的新老问题,以期在未来为每个人提供更加全面的养老保障。

这势必会是一项漫长过程,对此,你怎么看呢?

本文作者可以追加内容哦 !