出品/壹览商业

作者/蒙嘉怡

编辑/木鱼

折腾9年的多点,终于在港股上市了。

上周五,是多点数智(02586.HK,以下简称多点)港股上市的第五个交易日,也是股价持续下挫的第五个交易日,当日收盘价6.29港元,继续创新低,较30.21港元的发行价跌去79.18%,市值缩水至约55.77亿港元。

在公开发售阶段,多点获1.94倍认购,国际配售阶段获1.36倍认购。此外,多点IPO还引入了1名基石投资者。无论从机构投资者还是认购行情来看,多点的IPO看起来是有背书的。

尽管积极因素不少,但从上市以来的股价表现看,市场对于多点价值的认可程度被打上了问号。而且,从12月17日的交易量看,流出资金是流入资金的近两倍,市场情绪较为悲观。那么,多点究竟是一个怎样的公司?壹览商业在研究后,发现了下面的一些问题。

高度依赖物美

多点成立于2015年,为本地零售业的零售商提供零售数字化解决方案,由物美集团创始人张文中和其外甥张峰共同出资,先后获得6轮融资,被IDG资本、腾讯、金蝶、联想、兴业银行等知名机构青睐。

多点的零售数字化探索之路是从物美开始的,如今,多点虽然将自己定位为提供SaaS系统的服务商,但一直以来,它都被质疑是物美的电商部门。即便多点一直试图与物美撇清关系,将自己描述为一家独立公司,但事实是,无论是创始人,还是多点营收的主要客户来源,多点均无法摆脱物美的标签。

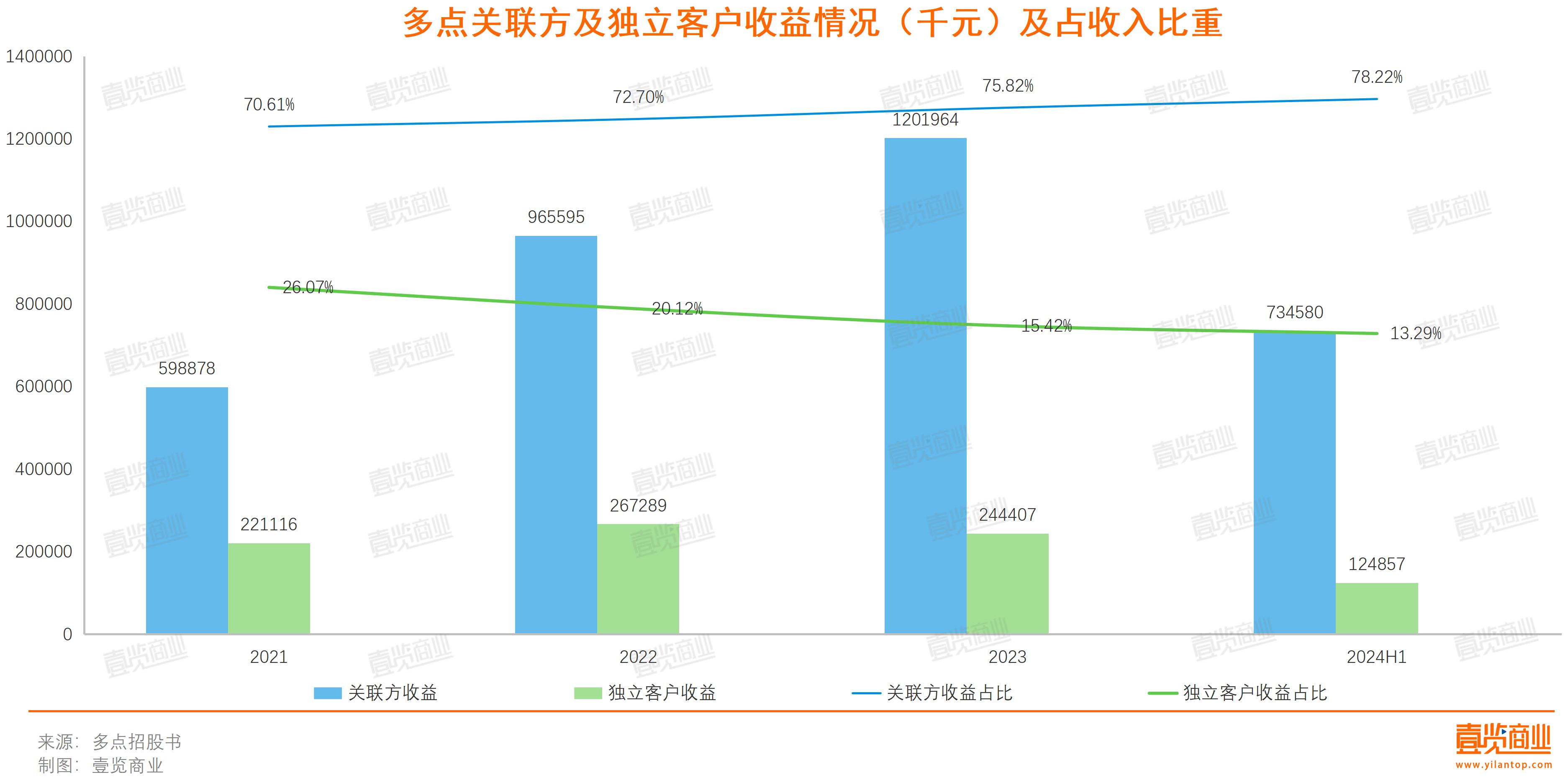

多点招股书显示,截至报告期各期末,公司来自物美集团等关联方的收益分别为5.99亿元、9.66亿元、12.02亿元和7.35亿元,收益占比分别为70.6%、72.7%、75.9%和78.2%,呈持续上升趋势,也就是说,多点接近八成的收入来自物美及其他关联方。

与之相对的,多点来自独立客户的收益分别为2.21亿元、2.67亿元、2.44亿元和1.25亿元,收益占比分别为26.1%、20.1%、15.3%和13.3%,呈持续下滑态势。

所以,就算多点不是物美的电商部门,至少两者之间是深度绑定的关系,这也代表着多点的平台属性在很大程度上被削弱了。资本市场对此也会有所顾忌,毕竟,多点的业绩全“仰仗物美大哥照顾”,这意味着多点缺乏独立开拓市场的能力,未来的业绩增长存在巨大不确定性。

而且,近年来,线下实体商超的日子不太好过,关门停业的消息频繁出现,“物美系”也面临着业绩下滑的压力。据壹览商业不完全统计,今年以来,麦德龙至少关闭了4家门店、物美超市至少关闭2家门店。靠物美“奶”大的多点,在榜一大哥收缩的情况下,还能有多大的增长空间呢?

除此以外,这种强绑定关系也会妨碍多点与头部超市的合作。毕竟其他商超品牌可以与美团、饿了么、京东秒送这一类纯线上平台合作,完全没必要通过多点把自己的经营数据透露给竞争对手物美。多点的招股书也印证了这一点。所谓的“独立客户”,是中百集团、广东711、胖东来、丹尼斯百货这种非物美势力范围的区域性商超、便利店,这正说明了行业对物美和多点“既当裁判、又当运动员”的担忧。

对于多点来说,恐怕要想好如何把鸡蛋放在更多个篮子里,多条腿走路。

造血能力差

当然,纯靠物美“输血”也就罢了,但当前的多点还在持续“失血”。

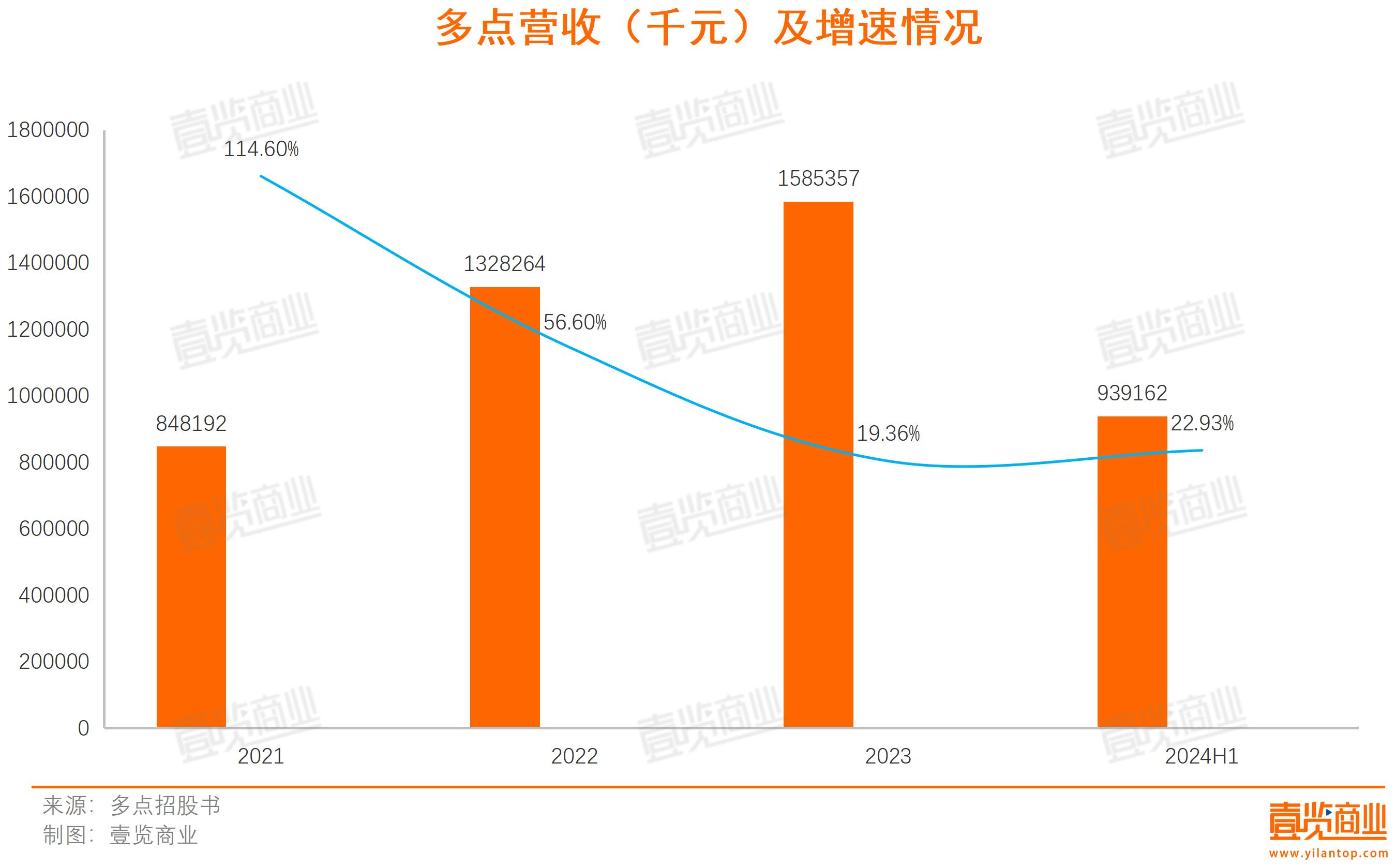

从营收看,多点的表现尚算稳健。截至报告期各期末,多点营收分别为8.48亿元、13.28亿元、15.85亿元和9.39亿元,增速也维持在15%以上。

值得一提的是,最近两年,多点的业务结构发生了明显的变化。多点招股书显示,截至报告期各期末,零售核心服务云的收益对公司营收的贡献占比从51.7%一路上涨至今年上半年的99.4%。

主营业务结构的调整,让毛利率较高的零售核心服务云成为期内贡献收入最高的业务,正因如此,多点期内的整体毛利和毛利率也出现走高,各期多点数智的毛利率分别为20.37%、38.03%、34.99%和38.25%。

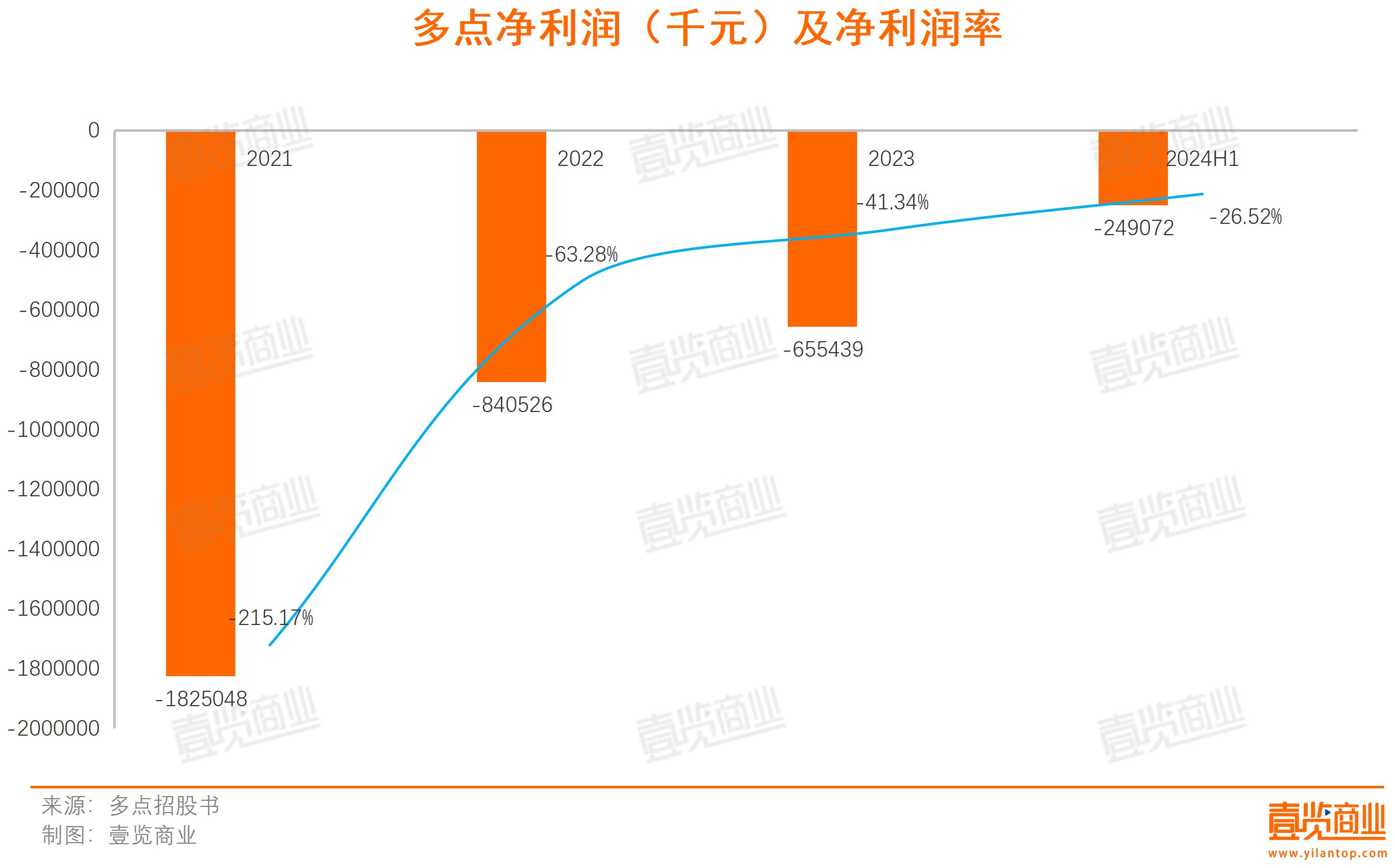

即便营收、毛利双双上涨,但多点仍处于亏损之中。截至报告期各期末,多点的净亏损分别为18.25亿元、8.41亿元、6.55亿元和2.49亿元;净利润率为-215.17%、-63.28%、-41.34%和-26.52%。

换言之,多点近几年营收虽有所增长,在2021年同比增速甚至达到了114.6%,但亏损窟窿依旧难填。为何如此?

一方面,由于多点与物美深度绑定,本身已经给多点提供大量资源和资金支持的物美,很难再给多点输血。另一方面,多点的第三方客户数量少,而多点自身的流量有限,因此变现能力较弱,2021年—2023年的货币化率仅为0.73%、0.92%、1.01%。

当然,伴随着营收的增长,多点的亏损正在减少,但未来运营成本也能改善多点盈利情况。对此,多点开始降本增效。

一是降低自身的运营费用。推广及营销活动开支从2021年的2.45亿一路缩水至2023年的4800万;今年上半年的研发开支也减少了两成;员工福利开支缩减三成;同时,随着主营业务的调整,电子商务云业务所需的物流成本也完全消失。二是降低对客户的投入。将每名客户的总运营开支从2021年的810万元降至2023年的370万元。

可随着营收开支的减少,每名客户的收益也逐年缩水,总收益则从2021年的360万降至2023年的300万,毛利也从2022年的120万降至2023年的100万——降本了,但也降效了。这对于主要依赖抽佣的多点而言并非好事,反而加剧了其扭亏的难度。

而且,更需要警惕的是,多点经营活动所得的现金流净额始终为负数,这代表多点的造血能力并不好,如果没有外部资金流入,很容易现金流断裂,最终导致企业破产。

那么,不禁让人猜测,多点是否因资金短缺而急于上市。

现金流紧绷

招股书数据显示,多点在2021年至2024年上半年的这段时间里,多点持续经营业务累计亏损金额39.39亿元,期内累计亏损金额35.7亿元,经调整亏损15.87亿元。

在亏损不止的情况下,多点一直靠贷款、融资来维持正常的运转。招股书显示,2021—2023年,多点通过融资活动获得的现金净额分别为8.34亿、2.82亿、2.07亿,今年前三季度,银行贷款及其他借款金额也攀升至2.76亿。

债台高筑、自身造血能力又差的多点,越来越危险。据壹览商业计算,多点目前的现金流堪堪覆盖住负债,现金流越来越紧张,而且,在2021—2023年及2024年上半年,多点资产负债率分别约为469.94%、564.93%、591.02%、620.41%,呈现不断上升的趋势,这意味着,多点面临着资不抵债的系统性风险。

雪上加霜的是,多点的融资停留在2021年,在这之后三年里,多点没有再获得新的输血。多点急于上市,就不让人意外了。

值得一提的是,2022年11月,多点完成IPO前最后一轮融资,5180万美元的C+轮融资,估值约为30.52亿美元,按当前汇率算,约为237.27亿港元。

因此,只有上市时的市值高于最后一轮融资的估值,最后一批投资者才有获利的空间。所以,本次IPO,多点采取缩量发行的方式拉高估值,发行比例仅为2.91%,将市值锁定在267亿港元,比C+轮估值高12.7%。

而且为了让早期投资者获利,多点对于早期股东没有禁售期,也就是上市即可抛售。在这种情况下,多点上市就破发,目前市值为59.94亿港元,但从同行的表现看,多点还有不少水分要“挤”。

在客户数量、毛利率等方面,同样是SaaS服务商的有赞明显高于多点。2021年至2023年,有赞营收分别为15.7亿元、14.97亿元和14.48亿元,累计付费商户分别有88395家、83439家、63512家。同时,有赞的毛利率也不断攀升,从2021年的60.65%跃至2023年的69.19%。

尽管如此,截至12月13日,有赞的市值仅为35.30亿港元,相比之下,多点59亿港元的市值,还是有点“贵”了,存在进一步调整的空间。但具体什么时候才跌到头,还得看投资者的态度与市场的反应了。$多点数智(HK|02586)$$有赞(HK|08083)$$美团-WR(HK|83690)$

本文作者可以追加内容哦 !