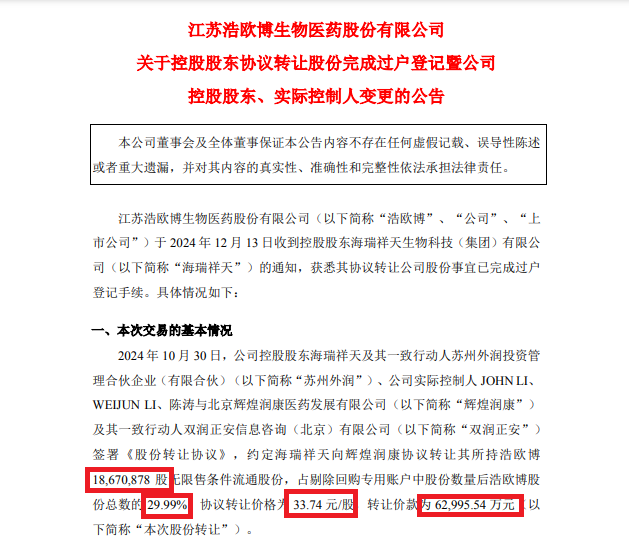

12月13日,浩欧博(688656)发布关于控股股东协议转让股份完成过户登记暨控股股东、实际控制人变更的公告。公告显示,控股股东海瑞祥天生物科技(集团)有限公司完成公司1867万股无限售条件流通股份的转让,转让价格为33.74元/股,转让总价款为6.3亿元。本次股份转让后,公司控股股东将由海瑞祥天变更为辉煌润康,持有剔除回购专用账户中股份数量后浩欧博 29.99%的股份及该等股份对应的表决权,公司实际控制人将由 JOHN LI、WEIJUN LI、陈涛变更为中国生物制药有限公司。

早在10月23日盘后,浩欧博发布了关于控股股东筹划控制权变更事项的停牌公告,10月31日复牌后浩欧博股价快速上涨,由10月23日收盘价的32.05元/股最高涨至11月26日的165.21元/股,但从基本面来看,浩欧博经营表现一般,上市以来盈利下滑明显,并且,截至10月17日,浩欧博股价已经下跌至102.5元/股,但公司PE(TTM)仍然高达183.31倍,目前公司股价仍然偏离基本面。此外,《财中社》发现,浩欧博停牌及控股权转让事宜可能涉及内幕信息泄露,10月23日(当晚公司即公告停牌),公司股价放量大涨7.41%,而该股此前相当长一段时间鲜有如此靓丽的表现,倒是曾经有一日大跌13%以上的纪录,如果不是内幕信息泄露,当日的股价大涨就显得颇为反常。

浩欧博是一家从事体外诊断试剂业务的医疗器械企业,所生产的检测试剂应用于过敏性疾病和自身免疫性疾病的临床辅助诊断。浩欧博于2021年上市,但上市后业绩表现不佳。疫情之前的2017-2019年,浩欧博每年营收增速保持在30%上下,净利润也由2135万元增至6384万元;2020年,公司业绩受到疫情影响,营收和净利润分别为2.22亿元、5662万元,同比分别下降14.38%和11.31%;2021年起,公司营收增速转正,2021-2023年及2024年1-9月同比分别增长43.2%、0.84%、23.1%和2.29%,但净利润却整体下滑显著,同期分别为8619万元、4165万元、4733万元和2656万元,同比分别变化52.24%、-51.68%、13.64%和-31.24%。

根据2022年年报,业绩下降主要系报告期内公司持续加大投入,早期摊销成本较高,以及加大销售力度和实施了限制性股票激励计划所致。根据2024年半年报,业绩下降主要系股权激励费用增加,且IPO闲置募集资金理财收益和其他收益较上年同期减少。

浩欧博上市募集资金合计5.56亿元,大部分用于6840体外诊断试剂生产及研发新建项目,这个项目也是公司目前最大的在建项目。该项目包括三个子项目:新建年产120万盒自身免疫性疾病体外诊断试剂项目(下称“项目一”)、新建年产90万盒过敏性疾病体外诊断试剂项目(下称“项目二”)、新建体外诊断试剂研发中心项目。根据招股书,项目一建成达产后,预计实现新增年均销售收入5.79亿元,达产后年均净利润为1.27亿元;项目二建成达产后,预计实现新增年均不含税销售收入4.65亿元,达产后年均净利润为1.31亿元。

浩欧博的6840体外诊断试剂生产及研发新建项目于2020年开始建设,而据2024年半年报,该项目建设基本完成,至2024年12月项目预计达到预定可使用状态,目前还未给公司带来任何利润。

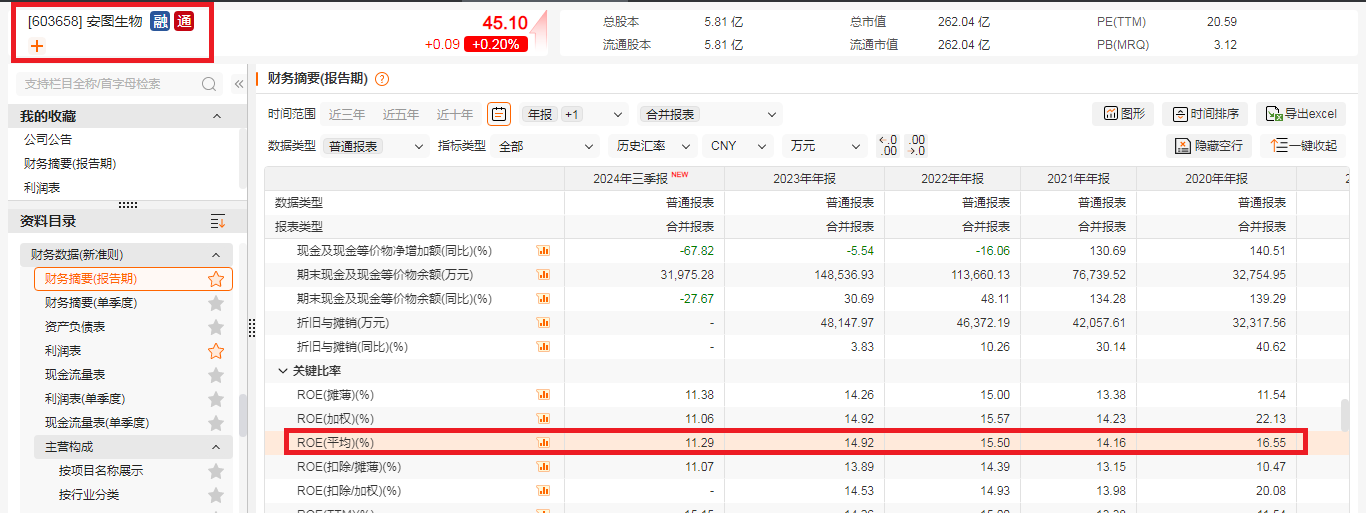

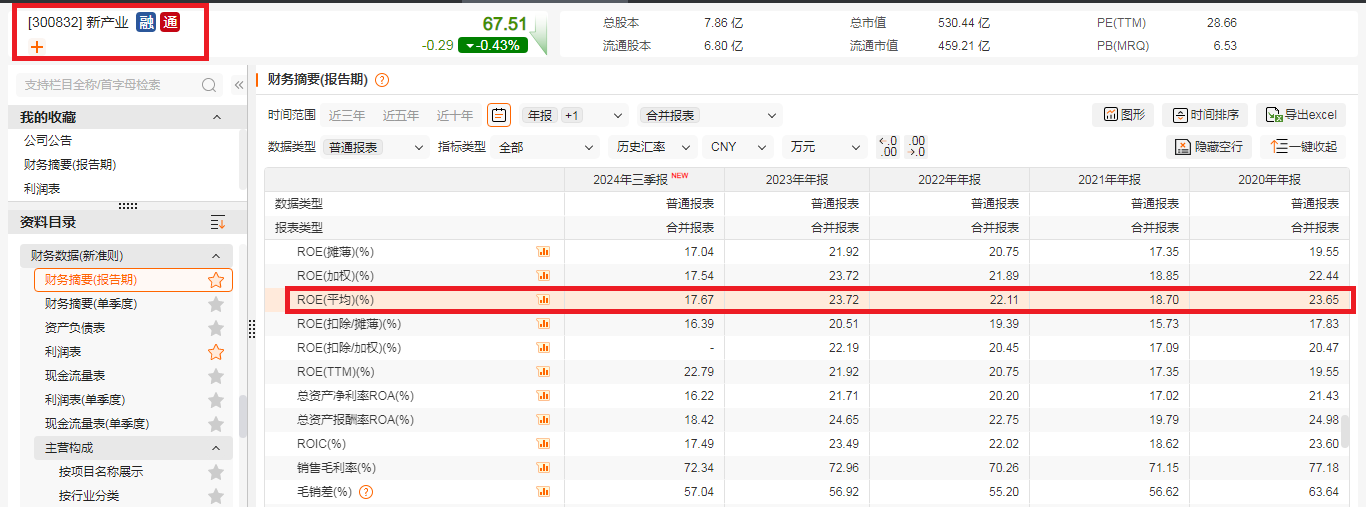

从盈利能力来看,2020-2023年及2024年前三季度,浩欧博的净资产收益率(平均)分别为31.81%、17.66%、5.38%、5.95%、3.29%,下降趋势非常明显。然而,同行的安图生物(603658)同期净资产收益率分别为16.55%、14.16%、15.5%、14.92%、11.29%,新产业(300832)分别为23.65%、18.7%、22.11%、23.72%、17.67%;由数据可见,二者的ROE都非常稳定。

浩欧博体外诊断试剂集中于过敏及自免检测两个细分领域,但这两个细分行业市场容量有限且竞争激烈。具体而言,国内过敏检测2018年的市场容量为4.64亿元,虽然浩欧博在过敏细分中已取得30%左右的份额,但过敏检测市场整体规模相对较小,且市场份额继续提升面临较大的压力;国内自免检测2018年的市场容量约为11.57亿元,但国内自免检测市场竞争激烈,欧美企业进入市场较早,外资企业市场份额高达80%左右,部分国产品牌的进入也进一步加剧了市场竞争,公司进入自免市场较晚,目前市场占有率较低。

另外,浩欧博主流技术产品主要是酶联免疫法产品,2017年至2020年1-6月份,公司酶联免疫法产品占主营业务收入比重分别为82.18%、75.33%、64.56%和56.25%。而化学发光法具有明显的技术优势,正逐步替代酶联免疫法成为体外诊断行业主流的免疫诊断方法,公司首发募投项目扩产产能主要是化学发光产品,但未来募投项目能否给浩欧博带来预期收益,仍然有待观察。

本文作者可以追加内容哦 !