大家总以为跨年妖股只会是小市值,很多自媒体评价跨年妖的第一条标准就是50亿以下。

但是有没有想过当今是牛市,成交量放大如此之多,小市值已经容纳不下游资机构散户了。

而大市值妖股的连续走妖,需要你这个企业真的是有价值的企业,牛市下的妖股应该是价值投资的妖股。大家可以想想当年的贵州茅台和宁德时代。

当今世界局势之下,海能达的业绩订单大增,未来必然对摩托罗拉的份额进行抢占,凭借国内制造业的超强的供应链管理能力。

做个测算:

摩托罗拉的对讲机全球市占率第一,6000亿市值。 目前九头蛇海能达仅330亿市值。

每年的增量市场来看,2024年,全球对讲机市场48亿美元,从地区来看,全球对讲机市场主要集中在北美和亚太两大地区。这两大地区对讲机市场收入在全球总收入中所占份额超90%。从国家层面来看,美国为最大的营收国。数据显示,2024年美国对讲机市场收入预估为22.75亿美元,市场份额预计将达到47.29%,这一块市场海能达不好拿。但是亚太市场约有25亿美元,中东大约12亿美元,日本8.5亿美元。

按照对讲机企业来看,全球份额摩托罗拉占58.5%,海能达11.4%,日本建伍10%,佰事通10%。

海能达23年销售,无线终端23亿人民币,系统23亿人民币,海能达国内外市场五五开。基于此,海能达可替代的市场抛开美国和日本,预计可替代的市场总规模16亿美元,假设吃掉60%份额,大约10亿美元,系统10亿美元。

也就是海能达在这一块每年增量的销售业绩预计可以达到140亿人民币。

最重要的是,中东对讲机爆炸事件之后,事件驱动了非美西方阵营的专网通信安全问题,其中最大的国内市场以前多数是用国外产品,现在必须加速替代了,预计系统和设备替换规模在100-130亿美元,中东替换规模约60-80亿美元。

也就意味着,仅国内和中东两个区域来看,存在170亿美元的系统和设备替换规模,海能达在这两个区域具有绝对的优势,即使只替换60%,预计也能拿到100亿美元的订单。

出于当前的国际局势和战略安全,替代时间紧迫。

100亿美元的订单,700亿人民币,约对应100亿的利润,单看对讲机一个业务,就可以实现100亿利润。

目前处于牛市初期,作为中国的摩托罗拉,科技股市盈率如果给到60倍,理应是6000亿市值,对标摩托罗拉。

当然,一切尊重市场,能不能走出来,需要天时地利人和。尊重市场的合力,以上分析仅供参考。交易唯有自渡,要有自己的判断力,不要轻信任何自媒体。

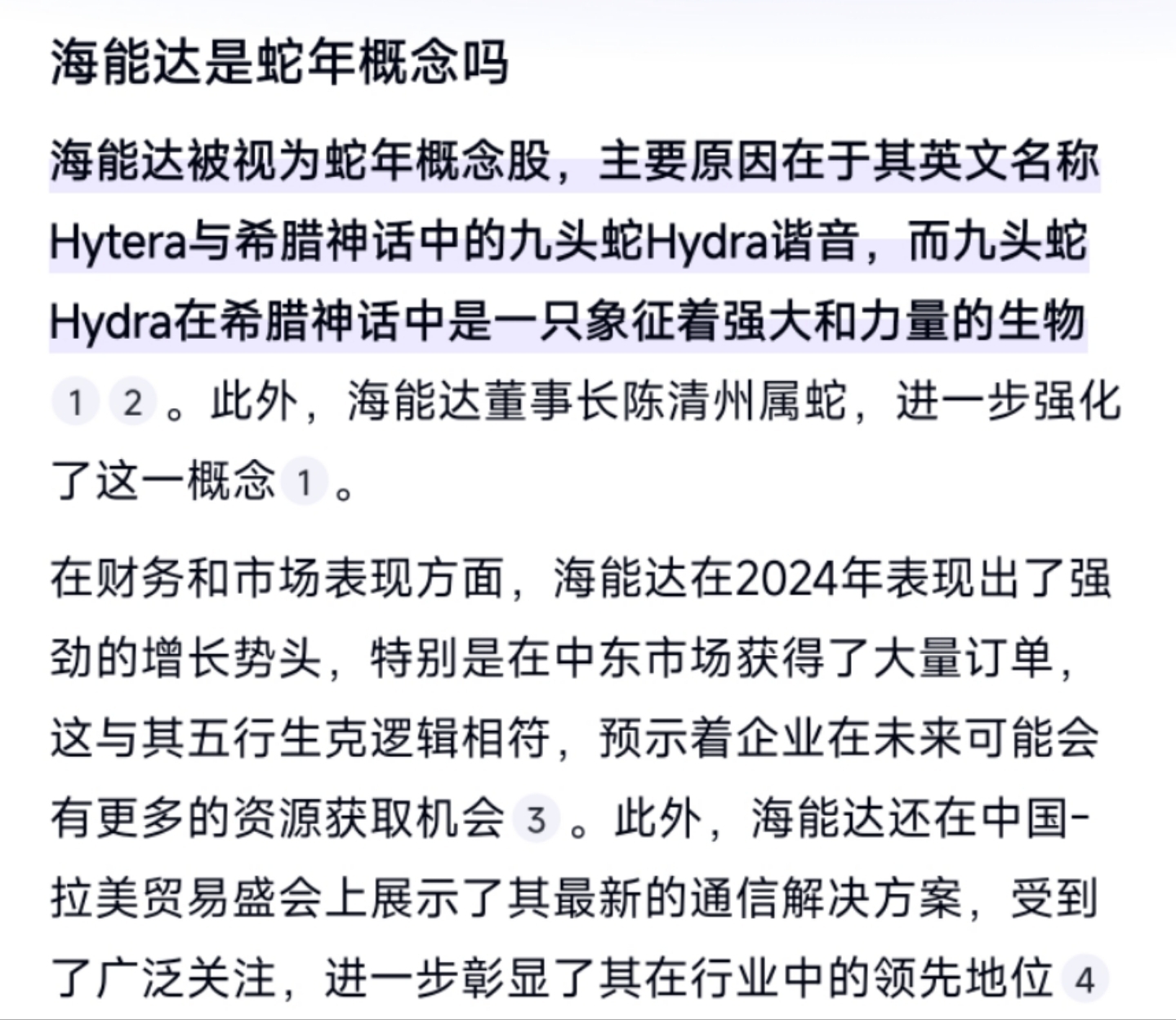

附上一张玄学图,图个乐子。

本文作者可以追加内容哦 !