来源:中信建投

相比于沪深300,中证A500在编制方法上的设计特点包括:

一是在传统市值优先的基础上进行了行业均衡的优化,一方面体现在分行业进行成分股的选择,另一方面是要求一级行业的市值分布与样本空间尽可能一致,这保证了指数成分股行业的分散和对全市场的代表性;

二是在龙头公司的选取上,以更加细分的中证三级行业为划分基准,这使得指数成分股包含了一些细分行业的龙头公司,兼顾了一些相对偏中盘的龙头股,也使得成分股在市值分布上也更加均衡;

三是更具可持续化和国际化投资的考量,也就是对于ESG评级较低的个股进行负面剔除,以及要求个股属于互联互通机制的范围,这为境内外中长期资金配置A股资产提供了更好的便利。

从行业权重来看,与沪深300相比,中证A500在新兴科技、高端制造、医药生物等行业上的权重占比更高,更加契合新质生产力的发展方向;整体结构上具有一定“杠铃策略”的特点,既有传统低估值的配置方向,也能把握高成长的投资机会。

具体来说,中证A500大幅低配非银金融、银行、食品饮料,超配基础化工、国防军工、电子、传媒、有色、医药等,符合新质生产力方向的成长性行业占比更高。与此同时,由于考虑了行业中性,中证A500在行业上的集中度也更低,风险更为分散。

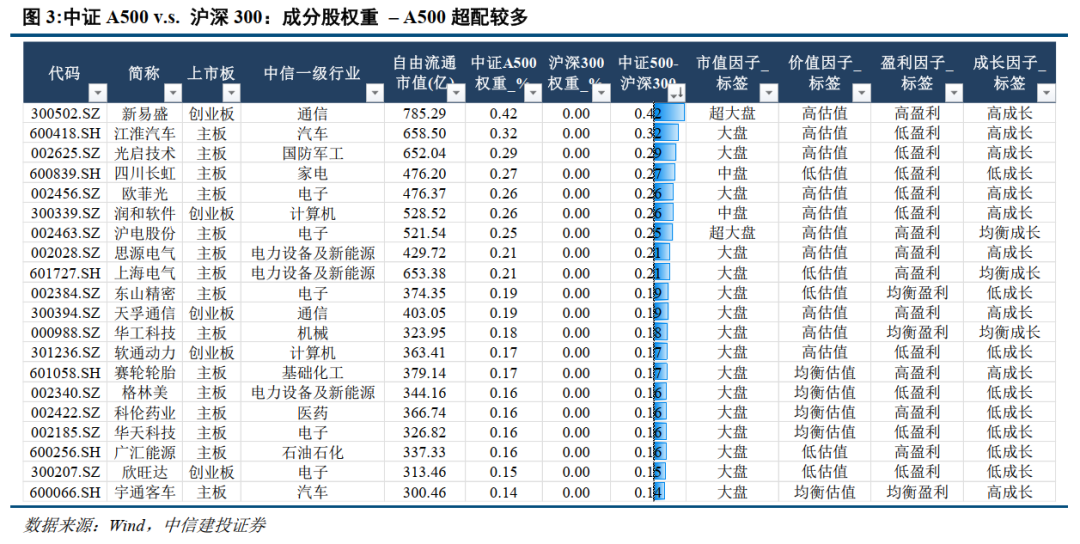

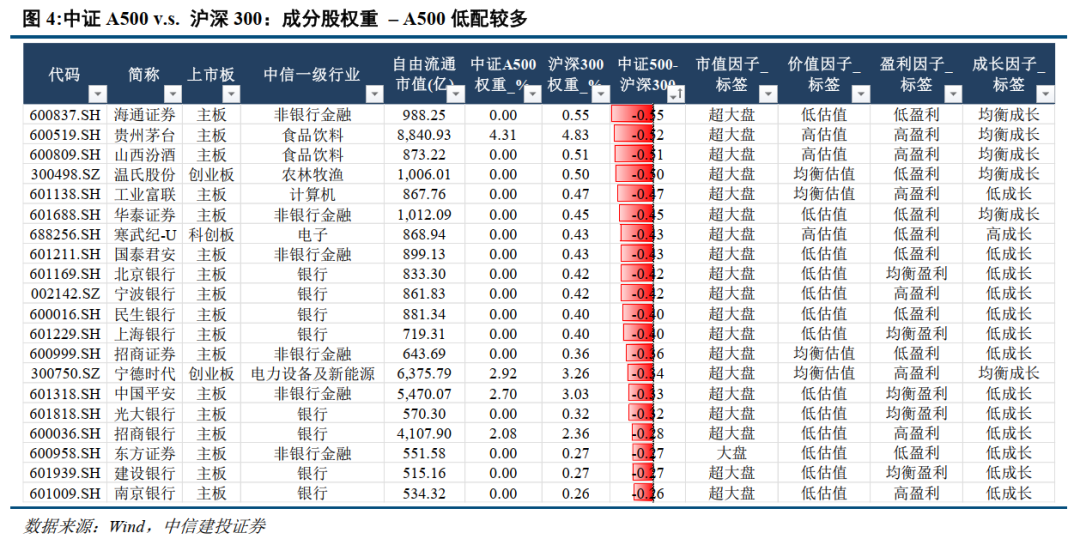

从个股权重来看,中证A500包含266只非沪深300成分股,同时有66只沪深300成分股不在中证A500成分股之列。

中证A500成分股中金融、食品饮料相关白马股权重相对较低,低配个股多数具有超大盘、偏低估值、偏均衡或低成长的特征;中证A500超配更多细分行业龙头,多数具有中大盘、偏高估值、偏高成长的特征。

总的来说,与沪深300相比,投资中证A500将更多投资于以科技、医药、高端制造为代表的新质生产力,在中大盘、偏高估值、偏高成长的个股中提升暴露;减少了对于非银金融、银行、食品饮料等行业中超大盘白马股的投资。

进一步地,考察随着中证A500不断吸引新的增量资金流入,哪些个股将更为受益。分别假设资金流入750亿、1000亿和500亿,可以发现,由于成分股权重分散,单一个股受到的影响可控,在1000亿增量资金流入的情况下,个股获得增量占自由流通市值的比最高不超过0.8%。获益相对较多的个股多以中大盘股为主。

----------------------------------------------------------

中证A500指数ETF(SZ159357)紧密跟踪中证A500指数,该指数从A股沪深两市各行业选取市值较大、流动性较好的500只证券作为指数样本。相较于沪深300,除了选大市值个股外,中证A500指数降低单一行业集中度,更强调全面覆盖和均衡,含“新”浓度更高。指数过往表现佳,优于同期沪深300指数。

$中证A500指数ETF(SZ159357)$$上证指数(SH000001)$$沪深300(SH000300)$

本文作者可以追加内容哦 !