机遇,来了!$协鑫集成(SZ002506)$$协鑫科技(HK|03800)$#复盘记录##强势机会##国资委重塑央企市值管理!投资机会来了?#

在光伏产业蓬勃发展的当下,一场关于硅料的变革正悄然发生。

新兴的颗粒硅凭借其多方面的独特优势,正逐步展现其潜力,有望颠覆传统棒状硅的地位,为光伏硅料行业带来全新的格局与可能。

大全能源副董事长徐翔也明确表示:“如果颗粒硅能取代西门子法棒状硅,那就是颠覆,而我们公司的价值就会变为零。”

那么,颗粒硅到底厉害在哪里?

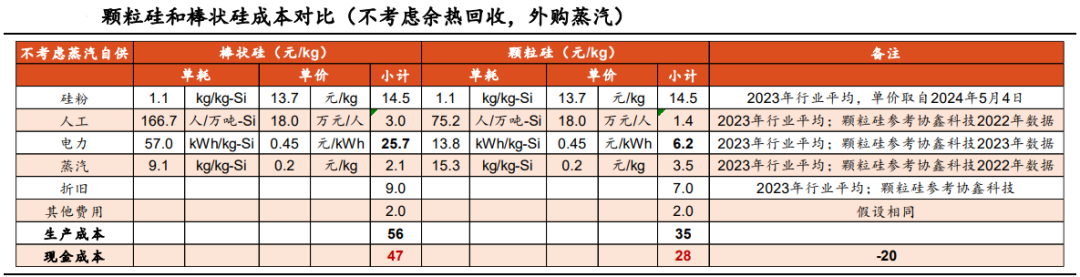

颗粒硅是多晶硅产品的形态之一,与当前市场主流的棒状硅相比,颗粒硅在能耗、成本等方面具有领先优势。

颗粒硅的生产耗电量极少,单位电耗仅为棒状硅的1/4,大幅降低了能源消耗。

不考虑余热回收,外购蒸汽,当前每千克颗粒硅的生产成本约为35元,较棒状硅低21元。

这意味着,在激烈的市场竞争中,颗粒硅能为光伏企业开辟高利润新途径,有望成为性价比最优选,并加速其在竞争中的渗透率。

那么,颗粒硅能否取代棒状硅?

一直以来,棒状硅凭借品质高、工艺成熟成为硅料行业的主流产品,而颗粒硅因很多技术瓶颈没有被攻破导致品质稍差,一直沦为配角。

隆基绿能等光伏巨头之前就是因为颗粒硅金属杂质含量高、拉晶不理想才不愿采用颗粒硅

不过,颗粒硅与棒状硅的品质差距正在拉近,亦有反攻的趋势。

我们就以协鑫科技的颗粒硅为例:

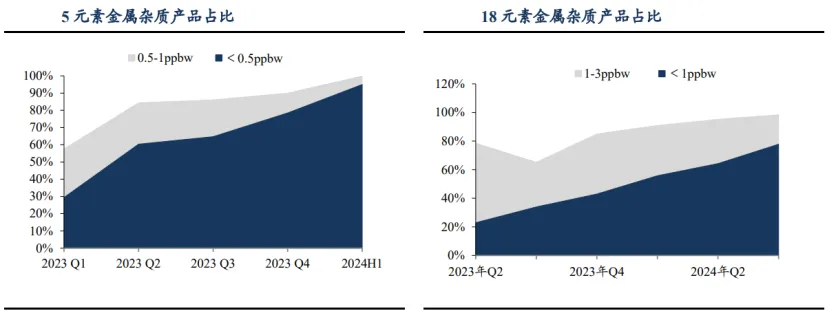

1、金属杂质含量

2024年7月,协鑫科技颗粒硅品质再次突破。

公司颗粒硅5元素总金属杂质含量低于0.5ppbw产品的整体比例提升至95.8%;18元素总金属杂质含量低于1ppbw的产品比例也提升至77.8%,已经优于了市场高品质标准。

2、拉晶断线率

浊度高会影响断线率,在N型产品中尤为明显。

2024年二季度,公司颗粒硅浊度低于120 NTU的产品占比就达到了99.9%,100%使用颗粒硅的拉晶断线率与棒状硅差距缩至1个百分比以内。

由此可见,颗粒硅与棒状硅的品质差距正在拉近,且成本仅为棒状硅的六成。

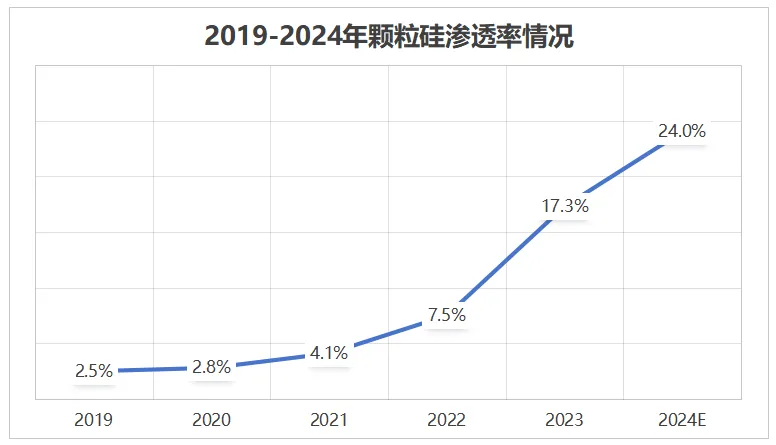

现如今,随着主要生产商的产能落地,预计到2024年,颗粒硅的市场占有率将提升至24%。

一旦颗粒硅成为主流,硅料行业的整体格局或将迎来新的变革。

那么,哪家公司有机会弯道超车?

目前,硅料行业分为两大阵营,一是以通威股份、大全能源为代表的棒状硅阵营,另一是以协鑫科技为代表的颗粒硅阵营。

在业内普遍看好棒状硅的情况下,协鑫科技放弃棒状硅,全面押宝颗粒硅,颇有弯道超车之势。

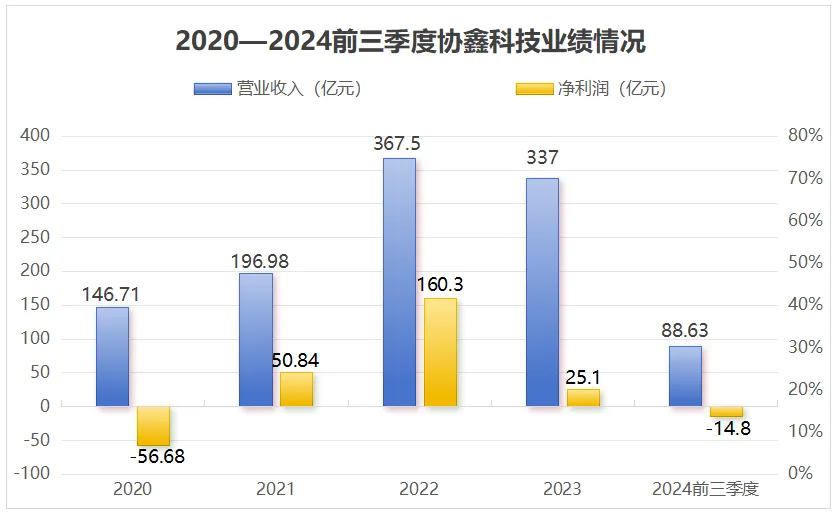

从业绩上看,2020—2023年公司营业收入从146.71亿元增长至341亿元,年复合增速达到了32.46%,毛利率也保持在20%以上,极具成长性。

进入2024年,由于产能供需严重错配,光伏产业链陷入全面亏损。

协鑫科技亦未能幸免,受硅料及硅片价格腰斩的影响,2024前三季度公司亏损了14.8亿,这也是自2021年以来的首次亏损。

不过,相较于硅料巨头通威股份2024年前三季度亏损近40亿元,协鑫科技终究是维持住了最后的体面。

那么,协鑫科技能否逆风翻盘?

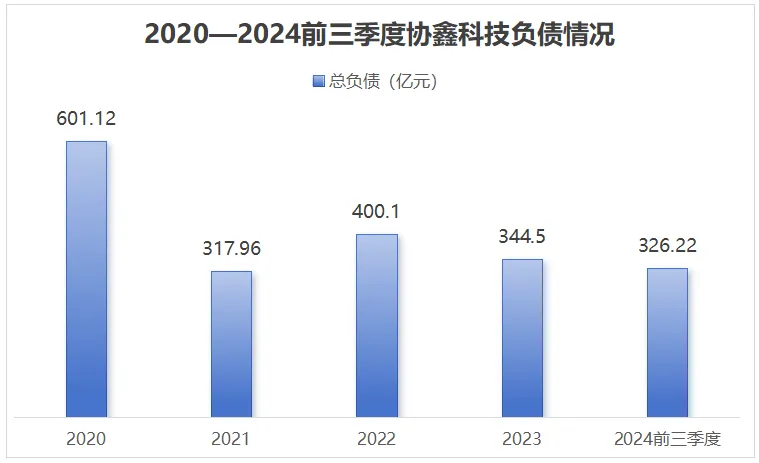

第一,“血条”够厚,负债够少。

协鑫科技拥有充足的现金,这是其能够在当前光伏全产业链“失血”环境中保持竞争力的关键。

要知道,只有血条厚的企业,才能扛得住现金的持续流失,才有资格留在牌桌上。

目前,公司账面总现金高达95.43亿元,且银行授信额度也在100亿元以上,资金周转肯定没问题。

此外,协鑫科技的资产负债率呈现下降趋势,特别是银行借款快速减少。

数据显示,从2020年到2023年,公司银行及其他借款从超过360亿元降至150亿元左右,负债总规模也从601.12亿元下降至344.5亿元。

银行借款的大幅减少,也使得协鑫科技的融资成本显著降低,从2020年的31.55亿元降至2023年的4.18亿元,节省了超过27亿元的财务开支。

这一变化不仅增强了公司的财务实力,也使其在面对行业产能过剩时更有底气。

第二,押注颗粒硅,打出差异化。

面对行业内日益加剧的竞争,协鑫科技选择了一条不同寻常的道路,将重心放在了性价比更高的颗粒硅上。

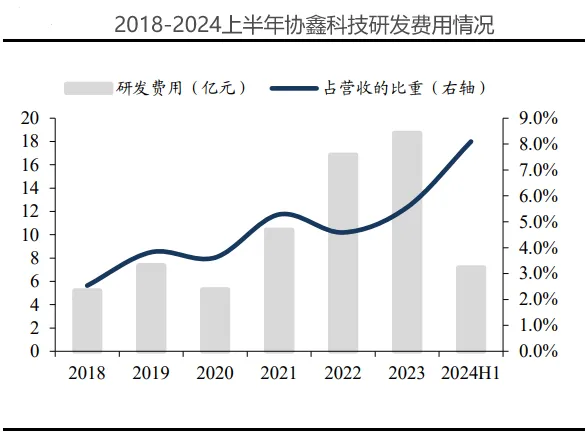

公司高度重视颗粒硅的研发,持续加大投入力度。

2024年上半年,协鑫科技的研发费用率高达8%,而多家光伏硅料上市公司研发费用率均不足1.5%。

值得一提的是,在制造行业中,如此高的研发费用率也相当少见,真是应了那句“再穷不能穷科技,再难不能难研发”。

随着公司颗粒硅技术的不断精进和前期新建产能的快速释放,颗粒硅的现金成本在2024年四季度有望降至3万元/吨以下,成本优势进一步凸显。

展望未来,徐州基地6万吨产能将于2025年下半年建成,届时每公斤颗粒硅的电耗将降至10至12度,有望进一步提升公司的竞争力。

协鑫科技不仅在技术上取得突破,还在逐步扩大颗粒硅的产能和出货量。

2024年上半年,公司颗粒硅的名义产能已达42万吨,并全部实现达产,预计到2024年底,这一产能将提升至50万吨。

曾几何时,由于投入大、周期长、见效慢,协鑫科技的颗粒硅项目备受质疑。

然而,如今颗粒硅已在下游客户中取得了广泛应用,证明了协鑫科技的前瞻性和正确性。

今年4月,公司还拿下了隆基绿能约233.75亿元的颗粒硅订单,这也是2024年以来光伏业内首笔超200亿元采购订单,为公司实现业绩转折奠定了坚实基础。

最后,总结一下

目前,光伏全产业链正面临产能过剩的问题,未来市场将会更加青睐低成本高收益的产品。

而颗粒硅正好能满足“低成本高收益”的市场需求,或将挑战棒状硅的地位,成为市场新宠。

协鑫科技可以说是颗粒硅领域的绝对寡头,其独特的战略定位也使其能从容应对价格战。

因此,协鑫科技有望率先在行业中实现业绩的积极转变。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !