北信瑞丰基金 基金经理于军华

最近有这么一个段子:

有人去一家BBA的店里问,你们店里卖得最好的SUV是哪一个?

销售指着停在展厅正中央的一台展车说, 就是这个。

这人擦了下眼睛,然后发现是一台问界M9。

最近国内最大的汽车经销商中升集团拿到了50家华为鸿蒙智选的授权,当然主要是翻店变更,变更的品牌主要是BBA和原来的那些耳熟能详的豪华、超豪华品牌。

此外,北京最大的奥迪经销商华阳奥通,也在2024年12月4日,正式宣布将转型为AITO问界的销售伙伴。

春江水暖鸭先知,战报可以撒谎,战线不会。

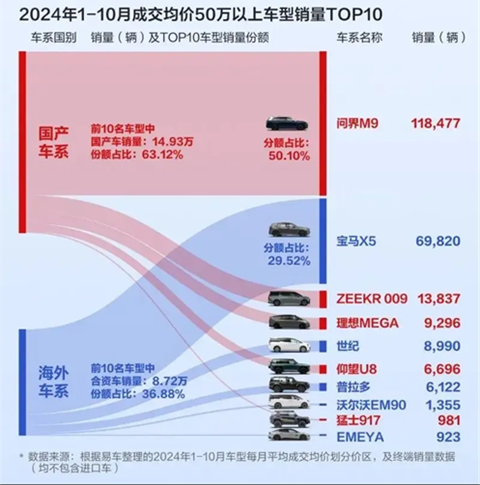

根据易车网的数据,2024年1-10月中国市场成交均价50万以上的车型中,问界M9以11.85万的销量,占据了超过50%的市场份额。

在这场从燃油车往新能源转型的浪潮中,受到冲击最早最大的,可能就是汽车经销商了。

因为过快扩张加上汽车销量放缓,上市公司庞大集团首先在2018年出现了巨亏,并不得不将部分4S店转让给彼时的竞争对手广汇汽车。好景不长,广汇汽车在新能源转型的大潮也败下阵来,2022年出现了大幅亏损。随着这两大龙头分别在2023、2024两年退市,A股汽车经销商这个板块受到重创。

庞大集团的问题在于快速扩张碰上了销量放缓。董事长庞庆华也很无奈:“我们一辈子一直这么干下来,也没有别的问题。我们昨天这么干,今天还是这么干,十年前这么干,现在还这么干,突然出问题了,你让我怎么说?”

其他经销商的问题在于原来的主要利润来源豪华车、合资车在新能源转型过程中的水土不服。为了应对危机,2018年5月,庞大集团曾经向广汇汽车转让过5家奔驰4S店,这5家店2017年的净利润是1.1亿,可想而知豪华车经销商的利润丰厚程度。至少在2020年以前,拥有1家豪华车或者合资车的4S店,就相当于有了一台印钞机。

曾经有多辉煌,现有就有多落寞。在时代性的交接中上一个时代越鼎盛的就会越惨烈。

即使现在的汽车经销商转投新能源,也不复原来的高利润。

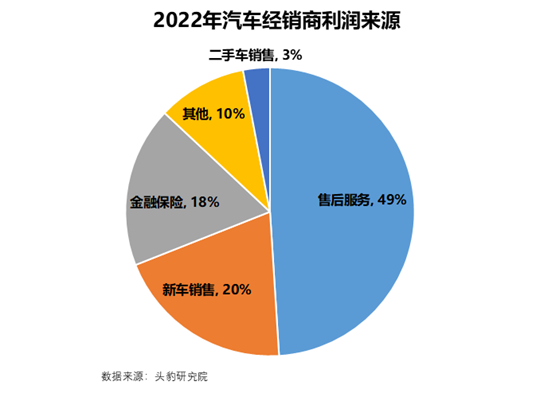

根据中国汽车流通协会和头豹研究院的数据,2022年汽车经销商主要的利润来源是售后服务,占接近一半,其次是新车销售和金融保险。问题是新能源汽车不怎么需要售后,传统燃油车年均维保费用大约在2600元左右,而新能源基本上是在这个基础至少打个五折。

根据中保研公布的第18期汽车零整比体系报告,豪华车与合资车的零整比明显偏高,这些显然都是4S店的重要利润来源,完全转型新能源的比亚迪则排名倒数第一。

所以这几年汽车经销商行业真的是进退两难,原来卖车加价,售后服务高毛利的盛况不再,属于一根筋变成两头堵了。

问题确实很多,但在两个龙头退市之后,汽车经销商行业我们更应该看到光明的一面。

汽车经销商可能是少有的真正的困境反转行业。

首先是受到冲击最早最大,所以转型最快。汽车经销商是整个汽车行业体系的最末端,对于市场的变化最为敏感,因此受到的冲击最为直接,最近几年转型拥抱新能源的速度也最快。比如最近各大豪华品牌经销商纷纷转投新能源。

其次,汽车经销商证明了自己在新能源时代存在的价值。代销模式的汽车经销商是主机厂的资金池,为主机厂承担了大量的固定资产投资,同时还用自身的流动资金为主机厂垫付现金流。当特斯拉进入中国力推直营模式,各大新势力纷纷效仿的时候,市场一度以为4S店为主的汽车经销商模式将会被颠覆。事实证明,汽车4S店这种模式还是有着旺盛的生命力,后续的各大新势力比如小鹏、蔚来、小米都放开了与经销商的合作,就连坚持直营的理想最近策略也有了松动。

最后,资本的终点是全社会平均利润率,汽车经销商行业不可能长期赔本赚吆喝。北京市汽车流通行业协会副秘书长王萌曾经举过这么一个例子,北京第一家汽车4S店方庄本田,2000年第六代雅阁上市,最低配23.98万,需要加价10万,简直就是躺着数钱。物极必反,最近几年汽车经销商又纷纷出现了大面积的亏损。或早或晚,汽车经销商行业会进入一个收益率稳定的常态。

中信建投策略陈果说,比投资伟大公司或行业更重要的是投资伟大的变化。汽车经销商行业变革尘埃落定之后,燃油车就会迎来真正的黄昏。

很多人还在举三星和丰田的例子,他们不知道的是,智能机上线之后,诺基亚依然狂卖了两年,然后就突然倒下了。

#复盘记录#$上证指数(SH000001)$ $中证A500(SH000510)$ $中证1000(SH000852)$

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文或节目仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

本文作者可以追加内容哦 !