作者:孙越

编辑:308

风浪越大,鱼越贵。

确实,对于任何一家寻求出海的中国企业来说,风险往往与收益呈正比——但是,这句话其实还有一个隐藏的前提:只有在风浪中不翻船,才有可能获得更大的收益。

这一点,对于已经出海多年并收益颇丰的海尔智家来说,更是不言自明。

但面对眼下越来越严峻的国际形势,海尔智家似乎并不打算放慢出海步伐。在 12 月 10 日的海尔智家业绩说明会上,大部分问题聚焦在“下一步公司的境外市场开拓规划是什么?”,“对于贸易战,如何规划风险?”······

对此,海尔智家随即也给出了十分详细的答案:

供应链本土化正在大规模落地中:5月,海尔埃及生态园开园,设计总产能超百万台;8月,泰国春武里空调工业园奠基,整体规划年产能600万套,建成后将是中国品牌在泰国及东南亚地区最大的空调生产基地;9月,海尔埃及生态园二期项目奠基,主要生产冰箱和冷柜两类产品,年产能达30万。

产品端也在想尽办法铺满:

——在传统优势品类基础上,强化暖通、小家电产品阵容,满足多样化市场需求;在高端产品基础上,丰富中端主力产品和入门级产品。

——针对北美用户洗烘一体化需求的Combo系列、针对欧洲用户冷饮需求的905洁净冰系列、针对亚太用户健康空气的UVC健康空调系列等,以本土用户为核心的两季三代体系,以爆款切入提型号效率。

——同时,海尔智家加速布局新赛道。7月,公司收购伊莱克斯南非热水器业务,助力拓展南非市场;

从公司的回答我们能够看出,总的来看,海尔仍处于对海外市场的征服阶段,在这之中,也不乏精细化运营的痕迹。

而投资者如此关注海尔智家的海外市场,也是因为海尔智家公布三季度财报,成绩不尽如人意。海尔智家以及投资者们,都需要海外市场的表现,提振信心。

海尔智家Q3营收增速新低

2024年10月底,海尔智家公布三季度财报。

数据显示,前三季度海尔智家实现营收2030亿元,同比增长2.2%;归母净利润151.5亿元,同比增长15.3%。其中,2024年三季度单季度公司实现收入673.49亿元、归属于上市公司股东的净利润47.34亿元,分别较2023年同期增长0.5%、13.2%。

当把时间线拉长,我们会发现2024年前三季度,海尔智家的营收增长创下2016年同期以来的新低,且自2021年同期以来持续下滑。

同花顺显示,2016到2023年,海尔智家前三季度营收增速分别为18.78%、41.27%、12.77%、7.72%、2.78%、10.07%、8.91%、7.50%。

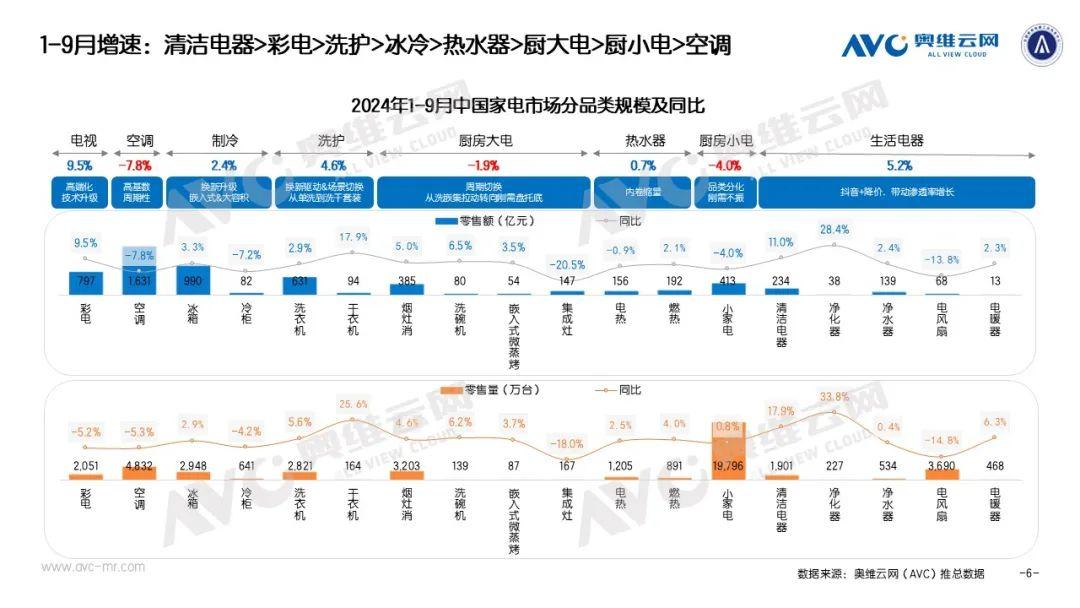

营收增速创新低,有国内家电行业环境低迷的影响。

奥维云网(AVC)数据显示,2024年前三季度,中国家电市场零售规模6144亿元,同比下滑0.2%。在这之中,净化器,干衣机,清洁电器,电视保持较高增速,而空调,电风扇,集成灶下滑较为明显。所以,主营仍是传统家电的海尔营收受到了影响。

除此之外,海尔智家海外市场的增长速度也慢了下来。

2024中报数据显示,海尔智家海外市场营收增速明显减缓,同时根据海尔智家Q3财报披露的消息来看,仅有部分新兴市场能够拉高增速——虽然欧美发达国家行业需求疲软,但新兴市场反应不错,其中海尔智家在东南亚市场增长较好,第三季度增长超过30%。

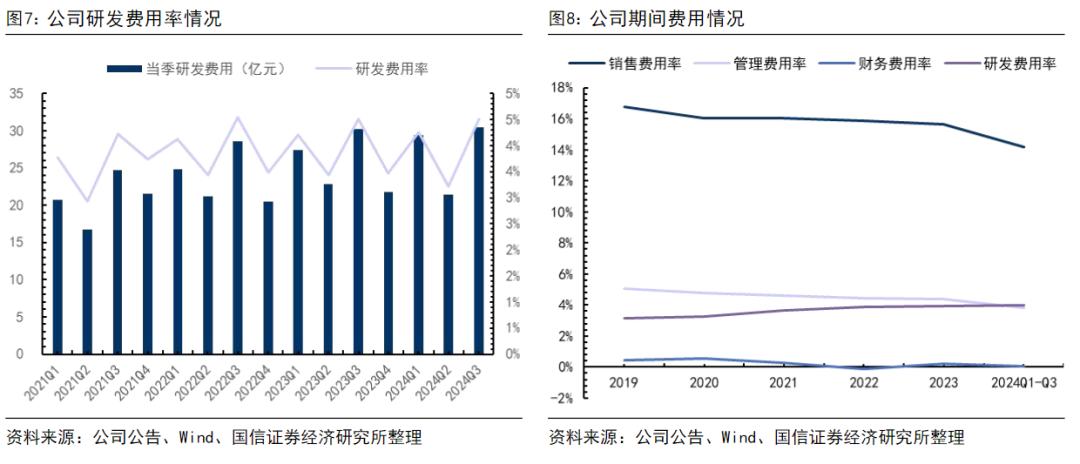

而利润数据,一直是海尔智家的软肋。虽说纵向来看,海尔智家Q1-Q3净利润增速达到了15.3%,销售费用率也在大幅减少。

但横向对比来看,海尔智家的净利润率是“白电三巨头”中最低的,7.61%的数值远低于格力电器的14.46%。与此同时,海尔智家的销售费用率仍然大幅领先。2024年前三季度,海尔智家的销售费用率为14.18%,在“白电三巨头”中排行第一,远高于格力电器的6.89%。

可以说,百分比保持在两位数的高昂销售费用率,是利润低的一大因素,是海尔智家一直未解的难题。

为何利润一直上不来?

而销售费用一直居高不下的原因,似乎也很简单——一分耕耘一分收获。

尽管格力、小米、美的在传统家电之外尝试了许多品类,但基本宣传自营品牌居多,用户心智无需多花心力培养。而海尔在过去几年里,一直在强调由高端品牌(卡萨帝、斐雪派克)、场景品牌(三翼鸟)、生态品牌(食联网、衣联网)构筑的“三级品牌”战略。

在高端品牌上,海尔智家选择两条腿走路——2006年推出自己的高端品牌卡萨帝,2018年完成了对斐雪派克(Fisher & Paykel)的全资收购。

在互联网家装、定制和整装等能够带来更多品类销售、更高客单价和提高更多流量效率的家装概念出现之后,海尔智家也选择迅速补齐——2020年推出三翼鸟,在2022年5月10日发布了“1+3+5+N”全屋智慧全场景解决方案,旨在为用户提供一站式的智慧家定制服务。

多个品牌 + 解决方案并行,必然需要花更多精力培育用户心智。而海外连年征战的消耗量也不容小觑。

海尔智家分别于 2015 年和 2018 年收购了集团旗下的三洋白电业务和 Fisher&Paykel。此外,海尔智家还于 2016 年收购通用电气旗下白电业务,2018 年收购意大利Candy公司。至此,海尔智家实现“海尔、卡萨帝、Leader、GE Appliances、Fisher&Paykel、AQUA、Candy”七大品牌的全球化布局与运营,覆盖高端大众、性价比等消费需求。

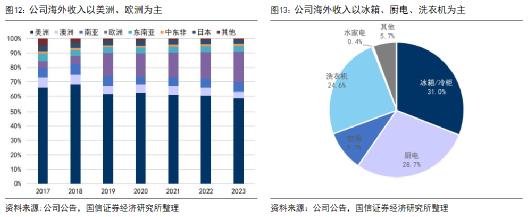

目前公司的海外收入主要来自于美洲、欧洲等区域,以冰箱、厨电及洗衣机为主。

2023年,公司海外收入中,美洲(预计主要为美国)收入占比58.5%,欧洲收入占比20.9%;其他区域收入占比均不足10%(这里的数据皆选取欧睿口径的大家电品类(含洗碗机、洗衣机、大厨电、微波炉、冰箱)和家用空调)。

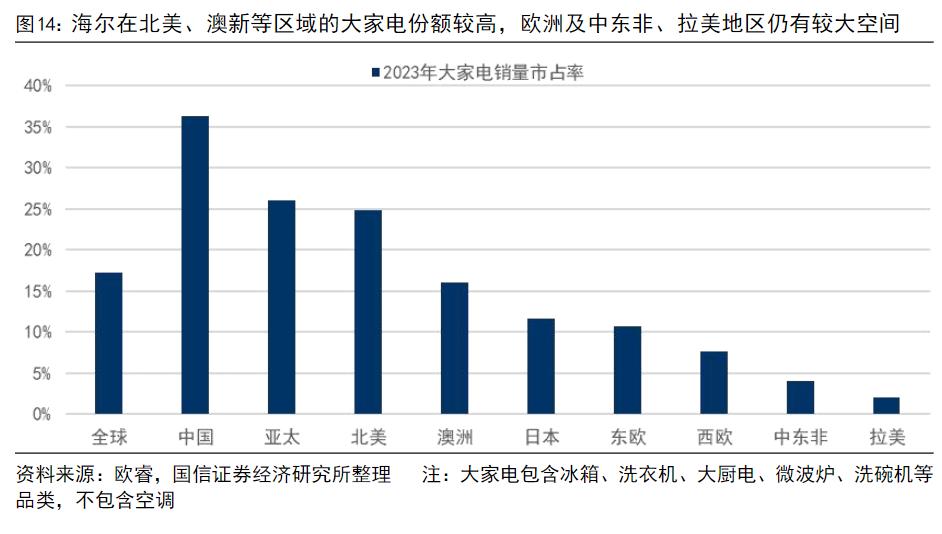

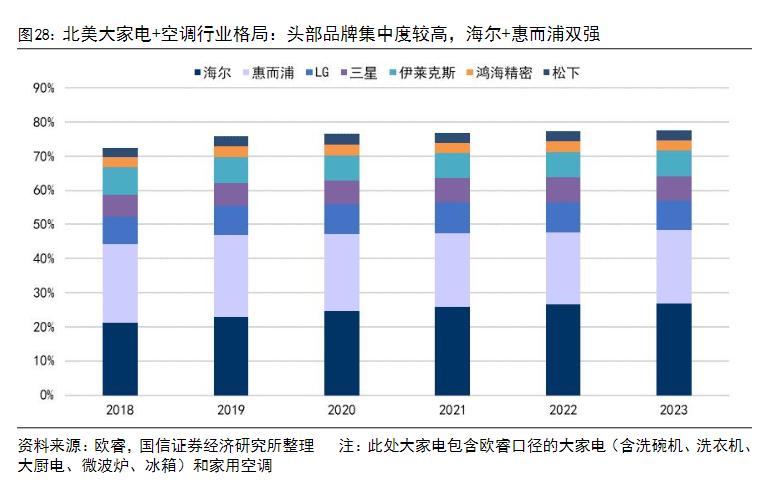

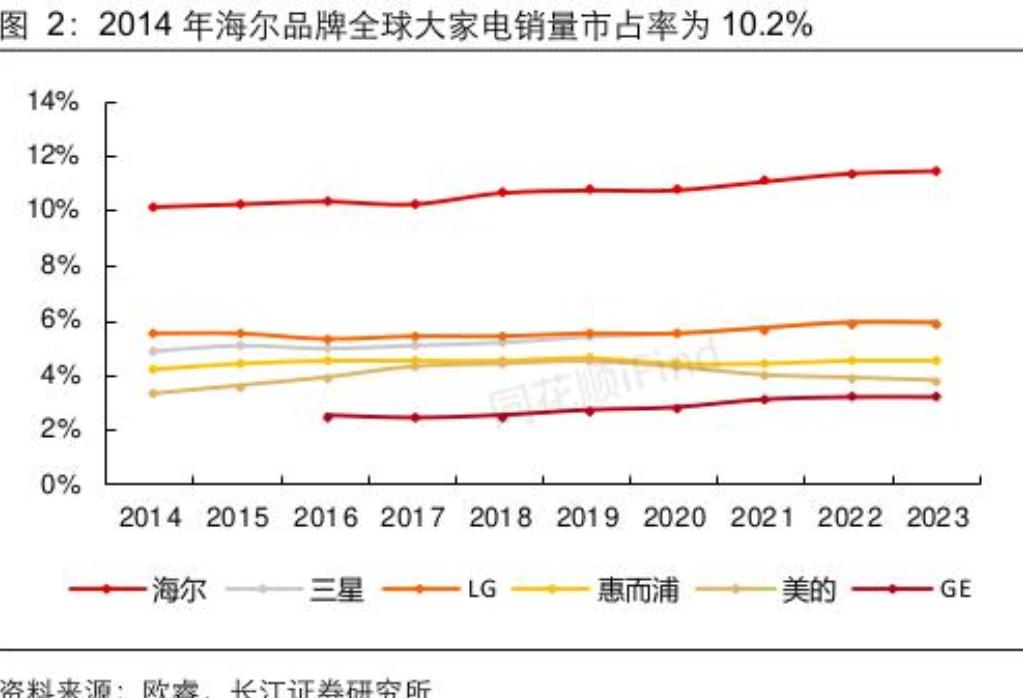

在北美这个高度集中的成熟市场,首次面对新品牌认知壁垒,海尔智家选择了通过差异化的缝隙产品逐步向美国市场渗透。比如针对大学生群体需求设计的带活动台面的小冰箱、小型洗碗机等,同时2016年收购本土品牌GEA打组合拳,此后海尔的市场份额稳步上升——2023年,海尔在大家电市场的份额达到26.7%,位居首位。

在成熟但格局分散的市场的欧洲市场,海尔也在积极进行本土化运营。

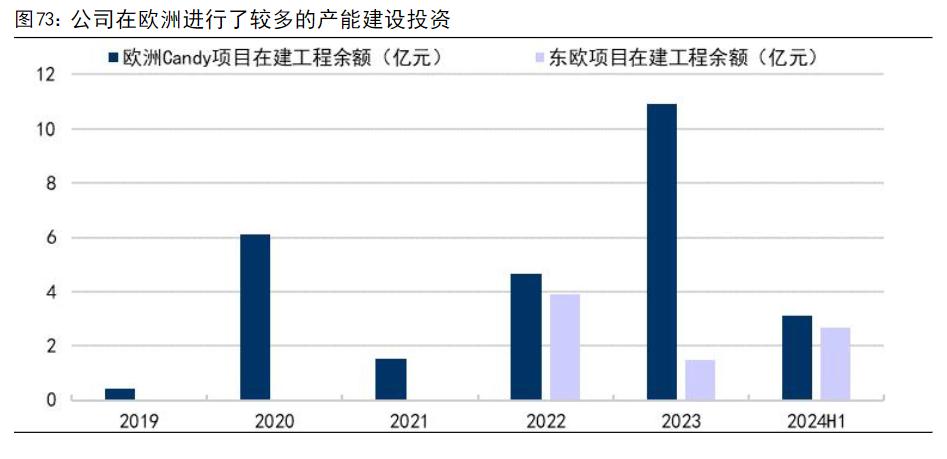

其收购的国际品牌Candy持续为本土化的经营团队+海尔的管理、采购、研发赋能。2023年,欧洲Candy在土耳其、罗马尼亚等布局工厂,项目在建工程余额超过10亿元,同时海尔在东欧也有新的产能建设。由于格局分散,截至2023年,海尔智家的份额达到8.9%。

澳大利亚新西兰、日本同样也是较为成熟的市场。海尔与Fisher&Paykel一起,拿到了多品牌并存的澳新大家电市场的15%份额。在一超多强,格局相对分散的日本市场,海尔通过与日本三洋电机的深度合作,2023年冰箱洗衣机销量份额为24.7%和17.6%。

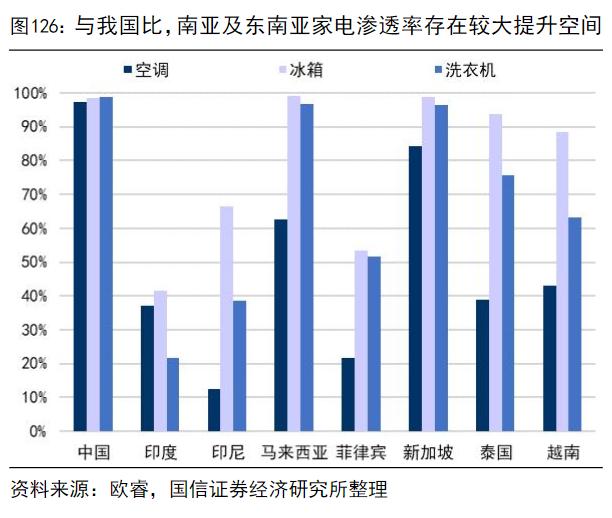

而东南亚七国由于渗透率仍有不少想象力。目前,东南亚及南亚地区大家电市场多被中日韩品牌占据,龙头品牌份额在20%左右,格局较为分散。

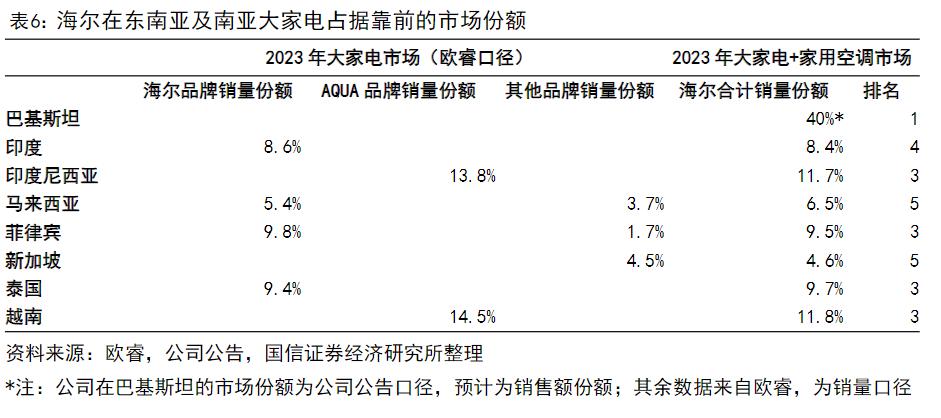

根据欧睿及公司公告,海尔在巴基斯坦市场位居行业第一,2023年市场份额达到40%;在印度市场位居行业第4,2023年销量市占率达到8.4%;在印尼、越南等市场均位居行业前三,拥有较强的领先优势。

而在中东和拉美地区,海尔还未打出品牌影响力,但本土化运营已经在路上了。

在今年的7月18日,其宣布斥资9.8亿元,收购伊莱克斯旗下“ESA”公司100%股权,后者最核心的资产是百年热水器品牌Kwikot。海尔智家表示,通过此次并购,其将借助Kwikot在南非广泛覆盖的暖通渠道以及完善的售后网络。

除了新兴市场收购品牌打影响力之外,成熟市场也在扩张阶段:今年10月,海尔收购开利全球商用制冷业务。开利商用制冷在欧洲发展多年,是欧洲头部的商用制冷公司,在欧洲拥有广泛布局的渠道及运维体系。收购开利商用制冷业务,海尔有望借助其在欧洲的渠道网络和维修售后团队,加速中央空调、热泵等业务在欧洲的发展。

我们不难看出,海尔在海外的打法很“重”——投资建厂,收购品牌本土化运营这两个动辄十亿级别。

自此,高销售费用率,低利润率是海尔为其大而全的版图,必须付出的代价——既要高端化,也要家居家电一体化,还要在海外多个市场开疆扩土,覆盖高端大众、性价比等消费需求。

出海,新周期的锚点

当我们知道钱花在哪里之后,下一个问题就是:怎么盈利?哪里可以省?

目前来看,海尔智家的国内格局基本稳定:尽管今年1-7月份市场较为低迷,但随着8月份国补政策落地,国内家用电器已经逐渐缓过神来:海尔冰箱第三季度市场份额44.2%,单品类市场份额达18.8%,收入增幅超40%。海尔洗衣机稳居第一,份额净增至47.2%。海尔空调第三季度市场线下份额超20%。

另外,海尔热水器在京东、天猫、苏宁、五星等线上线下多渠道份额均为TOP1,且卡萨帝高端热水器6千~7千价位段份额同比提升7.2%,其在高端市场的竞争力已经稳固。

也就是说,在基本盘上海尔目前需要做的就是降本增效,把销售费用打下去。其在财报和公司业绩财报说明会上已然给出了答案:

l通过全球平台整合、智能仿真、模块标准化与通用化等举措,提升研发环节的成本效率;

l深入推进零售模式变革,通过数字库存实现高效触达用户,提升库存周转等效率。

l推进线上主流社交平台运营模式变革,通过打造优质内容与完善账号矩阵布局,提升用户心智与品牌联想度,增强用户流量获取与转化效率。

简单来说就是,通过一系列资源整合,模块标准化提高研发、运营效率来降本;同时,通过线上布局抖音,小红书触达更多用户来开源,并精细化运营提高订单转换率。

而从目前海尔的动作来看,场景品牌三翼鸟也占据着不小的战略地位:

自2022年,三翼鸟推出全屋智慧全场景解决方案后,2024年7月,公司更加注重智能以及色彩搭配——推出行业首个智慧家电家居一体化场景方案,实现家电与橱柜在色彩和材质上的完美融合;基于橱柜尺寸量身定制家电产品,在空间利用、家居美学、智能联动、便捷性等方面为用户带来全新体验。

方案升级后,门店扩张也在积极进行中:11月23日,郑州三翼鸟体验舰店、南宁三翼鸟体验店两处“千平大店”同日开业。而接下来的一个月内,三翼鸟还将在新疆、南京、内蒙古连续开设三家旗舰店。

舍得持续投入的原因,也很简单——三翼鸟2024前三季度实现营业收入86亿元,同比增长10%,创下新赛道营收里程碑。

不过,现如今的互联网家装、定制和整装市场对于家电企业不是很友好。除了房地产企业、定制家装家居等,华为、小米等大厂带着更智能的产品、解决方案和潜在手机汽车流量入局,与此同时“全家桶”的概念已然先入为主。

相比之下,家电企业普遍缺乏智能化基因,自然流量比房地产、装修企业弱,设计能力较弱。其优势在于其供应链效率较高,有一定的话语权。

不过,巨头海尔可以通过钞能力这一常规操作,补足全屋设计、智能化、自然流量的空缺。但是很明显,在全屋智能解决方案这里,还在早期的开疆扩土阶段,这个钱,省不了。

海外市场也同样如此。

一是根据前文我们所说的,无论是成熟市场还是新兴市场,工厂投产一直在进行中。二是在成熟市场,海尔仍在加强本土化建设,差异化产品,站稳脚跟。如北美市场,海尔推出Profile智能烤箱、智能室内烟熏机、Caf双取水法式四门冰箱等产品,同时也实现了新产业的突破,推出马鞍变频空调、房车空调等专业空调产品。

在海尔智家多品牌的全球布局下,钞能力的效果确实不错——海尔已然在全球大家电市场领先竞对许多。

但很明显,海尔智家并不满足于只是成为全球大家电市场的龙头,而是成为全球家电市场的龙头,即覆盖全品类,通过家电家居智能一体化解决方案拉动国内家电发展,通过持续建厂等本土化运营措施,以及产品差异化运营,加快海外家电发展。

再往上看,海尔集团的终点是全球多元化巨头。

例如,西门子旗下业务囊括家电、能源、出行、医疗保健等,市值已经超过人民币1.1万亿,比美的、海尔、格力加起来还多。

所以,海尔集团正在勾勒由海尔生物、盈康生命和上海莱士组成大健康版图,布局能够提高物流效率的日日顺(海尔集团旗下供应链管理解决方案及场景物流服务提供商,目前已并表海尔智家),以及似乎八竿子打不着的电竞装备公司雷神科技。

让我们再回到海尔智家本身。

毫无疑问的是,作为海尔集团的业务主体,海尔智家已然是一艘业务体系庞大的巨轮,但它还是在全速前进。

我们可以预见的是,仍在扩张期的海尔智家,仍会陷入增收不增利的困境。

好在,考虑到国补政策下放,场景品牌三翼鸟处于早期扩张状态,海外无论是成熟还是新兴市场仍有一定的想象力,2024Q3的营收增速或许能保持住历史新低的位置——后续的营收表现还是值得期待。

而关于海尔智家的未来盈利表现,便需要看连年并购的规模效应和数字化运营成果,何时能够消化掉并购、建厂、多品牌战略的成本。

简单来说,如何在海外的规模扩张中进一步提升盈利能力,是海尔智家的必答之题。

这注定是一个并不容易的过程——但在越来越大的海外风浪中,海尔智家的选择并不多,它必须继续前进,并加快前进的步伐。

本文来自微信公众号“智见 Time”,作者:孙越

本文作者可以追加内容哦 !