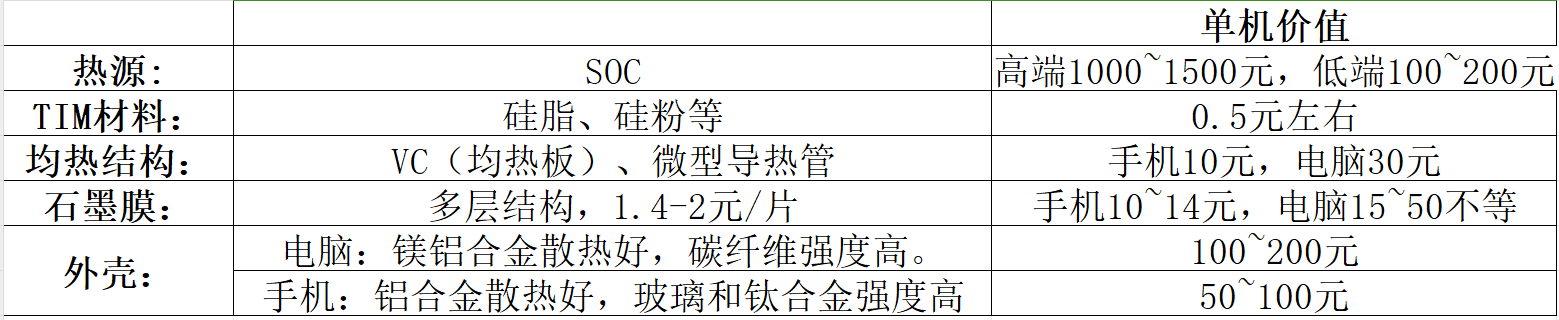

AI赋能消费电子后,各类型设备性能会更高,处理器计算的任务量会更大,需要的能量、散发的热量会更高,所以对散热材料的需求也会更多。

拿手机的散热结构举例,先是热源SOC(系统级芯片,包括CPU、GPU、内存、射频芯片等等),在热源上面涂上TIM材料(一般是硅粉硅脂),然后用微型导热管或者VC均热板覆盖热源(SOC发的热集中在一块区域,这一步是把集中的热量分散成均匀的热量,然后传导给石墨膜),在均热结构上面铺石墨膜,石墨膜可以是多层次结构(散热需求越大层次越多),最后石墨膜把热能传导给外壳,外壳把热散到外界。

看下表不难发现,只有均热材料和石墨膜是有一定的单机价值,但厂家成本承受度比较高的材料。

石墨膜的上游就是聚酰胺膜(PI膜)。石墨膜的话实际上就是在PI膜的基础上做这个碳化,它最终形成了石墨片。石墨膜的生产成本构成,30%是PI膜,30%是电费,因为碳化是在1000多度的高温下进行的,耗能严重。石墨膜行业竞争激励,价格持续下降:在2011年左右的话,PI的价格近100万一吨,石墨膜能卖到将近1000多元一平米,到2014年左右那个时候大概就降到400~500元一平米,2017年以后不到210元/平,2019年不到100块钱1平米,现在不到70元/平。

石墨膜本身很薄,单层携带热量不多,所以一般要叠几层来用。而与此对应的石墨烯膜,厚度是石墨膜的几倍——现在较薄的人工石墨膜厚度可在 10-30 微米左右(横向导热系数300~1000),石墨烯膜厚度在160左右(横向导热系数1500以上)。目前石墨烯膜没有大量应用的主要原因是价格太贵,石墨烯膜200~300元/平,是石墨膜的三倍多的价格。

VC与微型散热管是替代关系,这俩可以互相替代,不过目前70%+中高端机都是用的VC均热板,低端机大多用散热管。

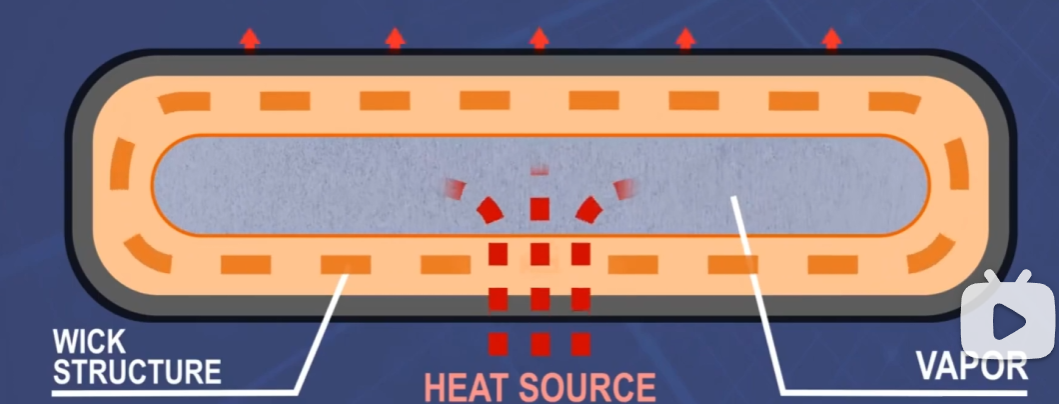

VC和散热管的原理:芯片(热端)发热,热管里的水沸腾蒸发(水在极低气压下沸点很低),水蒸气以音速传导到冷端,再通过冷凝将热量传导给石墨膜,最后冷凝的水滴顺着毛细结构流回热端(芯片对应的位置)。整个过程称为相变导热。下图是均热板的散热结构:

未来VC均热板会逐渐从铜板材料转为钛合金或者不锈钢材料,因为未来手机、平板和笔电会做的越来越薄,铜板材料的硬度不够反复折腾(水变为蒸汽,蒸汽变为水的过程会导致内部气压和温度反复变化,铜板太薄了会容易变形)。当然材料转变的过程会比较长,因为目前铜材料的VC成本比另外两个低多了。

散热材料在AI手机上的增长:据IDC预测,2024年全球AI手机出货量将达2.34亿部,同比+364%,预计到28年将达9.12亿部。2022年5G手机均热板及石墨膜单机价值合计约为10.4元,一加、三星等AI产品的散热面积较之前增加了1倍多,iphone16散热材料的单机价值比 iPhone 13 大幅增加了几倍,我们假设未来AI手机的散热材料会增加1倍,则手机均热板及石墨膜单机价值变为20.8元/台,2024年AI手机带来的散热材料市场是2.34*20.8=48.67亿元,增量为24.3亿元。随着AI应用的普及和进阶,未来散热材料单机价值只多不少(当年4G升5G散热材料都提升了3倍多)

AI手机发展进程:自23H2起,vivo、OPPO、荣耀、华为、小米等各大手机厂商纷纷发布了AI大模型,向生成式AI手机进化。2024年1月,三星发布Galaxy S24系列;2024年9月,苹果推出iPhone16搭载Apple Intelligence;2024年10月,荣耀推出全新的荣耀Magic7系列;2024年11月,华为发布Mate70系列,小米发布REDMI K80系列。

散热材料在笔电上的增长:普通PC散热材料单机价值50~60元,我们假设和手机一样,AIPC散热材料也是翻倍,即单机价值变为100~120元/台。2025年AIPC出货量预计1.1亿台 左右,则散热材料的市场是1.1*100~120=110~132亿元左右,增量为55~66亿元。

总的来说,AIPC和AI手机的散热材料在2025年的增量市场大约为60+24=84亿元。

散热材料的相关企业按散热材料业务营收排序:飞荣达(17.3亿)、中石科技(11.6亿)、思泉新材(4亿)、阿莱德(0.9亿),其中石墨膜技术以中石科技最强。

下一篇文章依次分析这四家企业的业务、客户、优劣、财报增长等

$中石科技(SZ300684)$$飞荣达(SZ300602)$$思泉新材(SZ301489)$

本文作者可以追加内容哦 !