“这是价值事务所的第1740篇原创文章”

最近的行情是小盘股遭轮番碾压,而优质蓝筹则相当抗打,回撤有限。

说到底,价值是价格的锚,尤其是年底,资金寻找避风港,优质大票会更受青睐。

说起优质蓝筹,不得不提中国平安,所长注意到最近它发布了最新保费数据,反转信号进一步确认,再一次证明了公司作为行业龙头的优势和韧性所在。

前不久,中国平安公布了最新的11月保费数据,2024年前11个月,中国平安实现保费收入7963.97亿元,同比增长7.9%。加上此前也交出了非常硬核的三季报,2024年前三季度,实现归属于母公司股东的营运利润1138亿元,同比增长5.5%;归属于母公司股东的净利润1191亿元,同比增长36.1%;营业收入7753 亿元,同比增长 10.0%;年化营运 ROE15.9%。

基本可以视作中国平安王者归来了。这系列数据,不论是保费收入,还是核心利润端以及其他各个运营数据,确实都非常漂亮。

拉通整个行业的保费情况来看,中国平安不论是绝对规模还是增速,都领跑全行业。2024年前11个月平安实现保费收入7963.97亿元,同比增长7.9%。再看看另外几家上市公司,中国人保、中国人寿、中国太保、新华保险的保费收入皆逊色于平安,增速也大大不如,分别同比增长5.5%、4.8%、4.3%、2.2%。

中国平安之所以体量最大还能实现最快的增速,核心主要在于产品+渠道两套组合拳较同业做得更好。

01

价值事务所

银发经济大爆炸,平安的历史性机遇

平安在近期的雪球嘉年华中提到,近些年随着中国经济的增长,居民对金融、医疗、养老的需求正在快速扩大。

落实到具体方面,比如医疗和养老,当下国内60岁以上的人口已经超过2.6亿,1962年到1973年正好是我国的婴儿潮,这十年间出生的人口总和近3.2亿,这个数据意味着什么呢?意味着2022-2033这十年正好是我国大跨步进入老龄化的十年,60岁以上的老年人数量可能会呈现跳跃式的增长。据相关机构数据,到2030年,我国三分之一以上的人口会超过55岁。一方面,老年人的消费需求和年轻人是完全不同的,人到了老年几乎就没有什么消费需求了,更多是对医疗以及养老服务的需求;另一方面,老年人多,年轻人不够用了,以后社会化养老必然会取代家庭养老。

可惜面对如海啸般涌来的医疗和养老服务需求,供给端还没有做好准备,高质量的医疗、健康、养老服务市场存在严重供给不足。

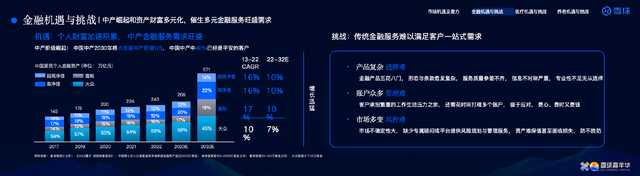

另外,在金融端,随着中国经济的增长、综合实力的加强,居民可支配收入也在快速增长,目前中国中等收入群体已经超过4亿人,是全球中产阶级人群数量最庞大的国家。根据麦肯锡的统计分析,到2030年,中国的中产将占到全球中产阶级的三分之一,庞大的中产群体必然催生庞大的财务管理需求。

可金融产品又是出了名的繁琐,产品五花八门,形态与条款也十分复杂,服务质量更是参差不齐,信息严重不对称,普通人其实很难做出选择,再叠加账户众多管理难,市场不确定性大难以风控,这又是一个高速增长的需求和供给严重不匹配的难题。

面对爆炸性增长的医疗、养老、金融市场,谁能解决行业挑战,自然可以把握未来腾飞的重大机遇。

中国平安看到了这些庞大需求,也早已在为挑战做准备。

这些年来,平安其实一直围绕客户在健康保障、养老储备、财富管理方面的多元需求,不断丰富升级保险产品体系,打造「保险+服务」的特色模式。

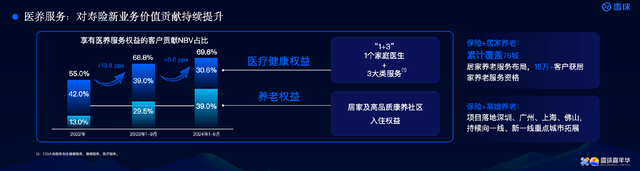

比如“保险+医疗健康”方面,截至2024年前三季度,平安寿险健康管理已服务超1950万客户。这里面比较有代表性的“平安臻享RUN” ,自2021年推出以来便致力于为客户提供全生命周期的医疗健康服务,重点打造 “特色体检、控糖管理、在线问诊、门诊预约协助及陪诊、重疾专案管理” 五大亮点服务。而且“平安臻享RUN”还在不断升级迭代,近期进行了升级发布,新增健管计划、健康检测及家庭医生,升级慢病防控服务,从健康、医疗、慢病三大服务场景出发,为客户提供 “省心、省时、又省钱” 的一站式医疗健康服务。

“保险+养老”方面,平安创新性地提出“医、护、住、乐”联体模式,持续共建养老服务行业标准和生态,截至 2024 年 9 月末,平安居家养老服务已覆盖全国 75 个城市,累计超 15 万名客户获得居家养老服务资格,客户整体评价良好。高端养老方面,截至 2024 年 9 月末,平安高品质康养社区项目已在 5 个城市启动,均陆续进入建设阶段,拟于 2025 年起逐步开业。

“综合金融”方面,平安通过整合客户多个账户,实现多种产品一站配置、多项服务一键直达。同时,将个人业务结合集团生态圈优势,打造有温度的金融服务品牌,提供“省心、省时、又省钱”的一站式综合金融解决方案。

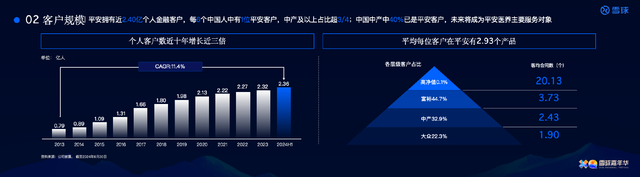

作为一家老牌的全牌照金融集团,中国平安本就坐拥海量的高净值客户。过去几年,在以客户为中心的经营理念指导下,平安更是积极深耕个人客户,个人客户数量稳步提升的同时,客户粘性也明显提高。

截至 2024Q3,中国平安的个人客户数达到 2.40 亿,较年初增长 3.8%。这个数字意味着每6个中国人就有1个是平安用户,而这里面中产以上的占比更是超过四分之三,全中国的中产已经有40%都是平安的用户。这2.4亿客户的客均合同数更是高达2.92个。自2019年末至今,平安的客户数增长了 21.3%,同时客均合同数增长了 9.4%。

02

价值事务所

渠道全面开花,护城河日益稳固

讲完平安在产品端的努力深耕,这里我们也看一下平安的渠道端。

先说一个行业背景,其实很多年前,平安就意识到寿险行业的普遍做法即通过增加代理人数量扩张规模的粗放发展模式将逐步走向尾声,因此从2018年开始率先开启了寿险改革,改革的核心就是对代理人降量增质,从而为客户提供更优质的服务。

平安的个人寿险销售代理人数自改革后一直呈下降趋势,不过这个数据自2024Q1触底后已经连续两个季度回升,截至2024Q3,已回升到了36.2万。按照公司的说法,新增人力中“优+”的占比同比提升了 4 个百分点。

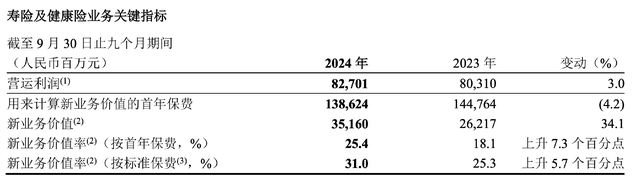

与此同时,平安人均新业务价值同比增长54.7%,带动代理人渠道新业务价值同比增长31.6%。新业务价值率(按首年保费计)是25.4%,同比提升7.3个百分点,这个数据在中报是24.2%,相当于Q3相比中报又有1.2个百分点的提升。

平安寿险的种种数据,无论是保费、新业务价值、新业务价值率,还是代理人数量,都预示着平安自2018年开启的寿险改革已取得较大的成效,平安在近期的三季报中也表示,“代理人渠道高质量发展效果显现”。

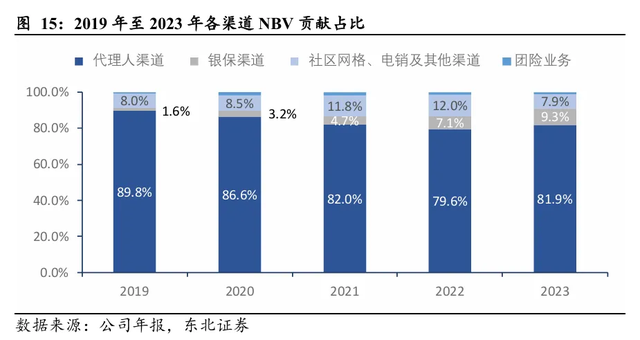

除了代理人渠道外,平安通过平安银行独家代理和国有大行合作同步推进,银保渠道方面的产能大幅提升,2024年前三季度,外部渠道人均产能同比提升77%,新业务价值也录得了同比68.5%的增长。看下图非常明显,这几年,银保渠道保费收入在平安整体保费中的占比在快速提升。

资料来源:Wind

此外,社区金融服务渠道也表现亮眼。2024 年前三季度,社区金融服务渠道存续客户13个月保单继续率同比提升6.6个百分点,新业务价值同比提升超 300%。

总的来说,2024 年前三季度,银保渠道、社区金融服务及其他等渠道贡献了平安寿险新业务价值的18.8%,整体贡献同比提升2.4个百分点,随着其他渠道的快速增长,平安的经营稳定性明显增加。

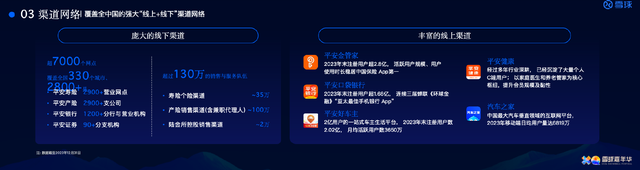

在近期的雪球嘉年华中,平安专门介绍了渠道网络,整个线下覆盖了330个城市、2800+县、超7000个网点,拥有超130万的销售与服务团队,线上更是有平安金管家、平安口袋银行、平安好医生、平安健康、汽车之家等多个国民级app入口,可以说拥有业内最强大、覆盖最全的全渠道销售网络。

03

价值事务所

机构持续增持平安,性价比太诱人

正是在产品+渠道的双重驱动下,中国平安寿险及健康险新业务价值达到351.6亿元,同比实现了34.1%的增长,延续了2024年以来的良好表现,也带动了整个集团层面业绩高涨。

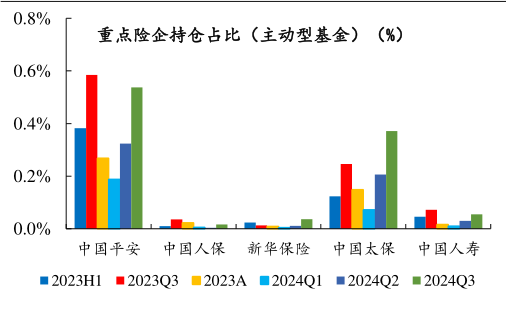

也正是因为今年以来平安的保费增长叠加整个公司的业绩改善明显,从今年Q2起,公募的持仓一直都在增长,甚至还拉动了公募对整个保险行业资产的兴趣。在增持平安的拉动下,公募主动型基金对保险行业的持仓Q2环比Q1提升了0.2个百分点,Q3环比Q2又提升了0.44个百分点。

资料来源:Wind

机构确实是“聪明”的,当下的平安可以称得上是投资者的价值首选。

一方面,从行业层面看,中国平安可以说拥有“全球孤品”的商业模式——综合金融+医疗养老战略行业潜力巨大,拥有金融、医疗、养老三个万亿市场。

另一方面,从公司层面看,中国平安的业绩表现一直非常稳健,还拥有2.4亿中国最具消费力的庞大客户群体。

此外,从价格层面看,中国平安的PB、PE处于历史近10年来的低位,其总资产、营收、利润等多项核心经营指标又都保持了非常不错的复合增长速度。

当下王者归来又处于绝对低位的中国平安,真心可以重新关注起来。$中国平安(SH601318)$

本文作者可以追加内容哦 !