博通 ( NASDAQ: AVGO ) 2024 财年第四季度财报标志着该公司的关键时刻,由于收入强劲增长以及对其定制 AI 芯片技术的需求飙升,其股价飙升超过 25%。博通的市值首次突破 1 万亿美元大关。

数据来自 YCharts

对我来说,最突出的是博通作为英伟达 ( NVDA ) 在 AI 芯片市场上的强劲竞争对手,其重要性日益增强。谷歌 ( GOOG ) ( GOOGL )、亚马逊 ( AMZN )、Meta ( META ) 和 OpenAI 等超大规模企业越来越多地寻求更高效的定制 AI 芯片,以满足其独特需求。博通专注于提供这些专业解决方案,这使其具有明显的优势,尤其是当它与 OpenAI 合作开发旨在推动性能和收入增长的定制 AI 芯片时。

当所有人都关注 Nvidia 即将推出的 Blackwell 架构时,博通正在悄悄构建这些 AI 巨头所需要的东西:根据他们的独特需求从头设计的芯片。

博通的战略与 Nvidia 的方法有着根本区别。Nvidia 专注于通用 AI GPU,而博通则通过开发专为超大规模客户量身定制的定制 AI 加速器 (XPU) 占据了独特的地位。该战略已在三个主要超大规模客户和另外两个处于高级开发阶段的客户中取得了显著成果。

该公司 2024 财年第四季度的财务业绩有力地验证了这一战略方向。分解这些数字可以发现一个引人注目的增长故事:综合收入达到 141 亿美元,同比增长 51%。更重要的是,包含 AI 计划的半导体解决方案部门创造了 82 亿美元的收入,占总收入的 59%,同比增长 12%。

为什么定制 AI 芯片会对 Nvidia 的主导地位构成威胁

博通的定制 AI 加速器 (XPU) 计划是其战略的核心,该公司已经与三大超大规模客户建立了牢固的合作伙伴关系。第一位客户已于 2024 年开始生产,第二位和第三位客户分别计划于 2025 年和 2026 年投产。这种分阶段的方法使博通能够不断改进其技术和制造工艺,同时建立稳定的收入来源。

我发现这些客户计划的部署规模尤其重要。据管理层称,单个集群规模已从 4,000+ XPU 增长到 2023 年的 10,000+,2024 年增长到 30,000+,到 2027 年可能达到每个集群 100 万个 XPU。集群规模的这种指数级增长直接转化为收入潜力,支持该公司对 2027 年 600 亿至 900 亿美元可服务目标市场 ( SAM ) 的预测。

博通在网络基础设施方面的领导地位提供了至关重要的竞争优势。该公司的 Tomahawk 和 Jericho 产品线在以太网网络领域占据主导地位,与 InfiniBand 解决方案相比,它们提供了卓越的性能。性能数据显示,基于以太网的解决方案可将作业完成时间缩短 10%,故障转移恢复速度提高 30 倍(53 微秒,而 InfiniBand 为 1600 微秒)。随着 AI 集群扩展到数十万个节点,这些性能优势变得越来越重要。

与传统解决方案相比,客户可降低 30% 的运营成本,并将新存储部署速度提高 77%。此外,该公司的铜缆延伸能力(4 米以上,而行业标准为 2 米)和线性可插拔光纤可将功耗降低 33%,这充分表明该公司在连接解决方案方面具有明显的技术领先地位。

除了现有的三家超大规模客户外,该公司还处于高级开发阶段,另外两家客户可能会将其 SAM 规模大大扩大,超过目前 600 亿至 900 亿美元的预测。博通的市场地位和增长前景揭示了一个引人注目的扩张故事,我相信,这将在未来三年从根本上重塑人工智能芯片行业。

OpenAI 合作伙伴关系

我对博通最近宣布与 OpenAI 建立合作伙伴关系感到特别兴奋。博通并没有试图在训练芯片领域与 Nvidia 正面竞争,而是专注于我认为的 AI 计算领域的下一个重大机遇。博通采取了一种战略方法来挑战 Nvidia 在 AI 计算市场的主导地位,即专注于 AI 推理领域的机会,而不是直接在训练芯片领域竞争。

训练 AI 模型是一次性事件,而推理(即模型应用其学习做出预测和决策)则在各种应用中发生无数次。博通旨在通过开发定制的推理芯片来满足不同超大规模计算企业的特定需求,从而充分利用这一优势。

目前,超大规模企业无论其独特需求如何,都使用相同类型的 GPU 进行训练和推理。通过创建专用的推理芯片,超大规模企业可以显著提高速度和能效,从而降低运营成本。这种方法不仅解决了通用 GPU 的局限性,还为寻求优化推理工作负载解决方案的超大规模企业提供了一个引人注目的替代方案。

博通的战略核心是充分利用人工智能推理的尚未开发的潜力,并提供定制化解决方案来满足超大规模企业的不同需求。

该公司组建了一支约 20 人的专门芯片团队,由资深人士 Thomas Norrie 和 Richard Ho 领导,他们之前曾在谷歌开发过张量处理单元。通过博通,OpenAI 已经与台积电签订了制造协议,计划于 2026 年推出首款定制设计芯片。

OpenAI 的计算成本预计今年将达到 50 亿美元,而收入为 37 亿美元。通过开发专门针对 OpenAI 需求优化的定制芯片,博通正在为 AI 领域最重要的参与者之一解决关键业务问题。

虽然 Nvidia 继续在训练芯片领域占据主导地位,但我相信博通正定位于在可能成为更大的推理芯片市场的领先地位。

博通正通过 VMware 加强其 AI 业务

当博通宣布收购 VMware 时,包括我在内的许多分析师都对 690 亿美元的价格持怀疑态度。但仅仅一年时间,他们就同时大幅提高了增长和盈利能力。VMware 现在是博通基础设施软件部门的一部分,在 2024 财年第四季度实现了 58 亿美元的收入。真正出色的不仅是 196% 的同比增长,还有实现这一增长的效率。

收购之前,VMware 每季度的支出约为 24 亿美元,营业利润率低于 30%。但如今,在 Broadcom 的管理下,季度支出已削减一半,至 12 亿美元,而营业利润率却增长了一倍多,达到 70%。

我认为,成功的关键在于博通专注于VMware Cloud Foundation (VCF)。他们没有试图满足所有人的需求,而是专注于最重要的事情:虚拟化整个数据中心的完整软件堆栈。这种专注获得了惊人的回报。

而且我相信,由于对人工智能优化云基础设施的新需求周期,它将继续以相同甚至更快的速度增长。

博通的估值并未过高

博通的市值最近突破 1 万亿美元可能看起来有点夸张,但我认为当前的估值不仅是合理的,而且实际上可能低估了该公司在人工智能市场的长期潜力。

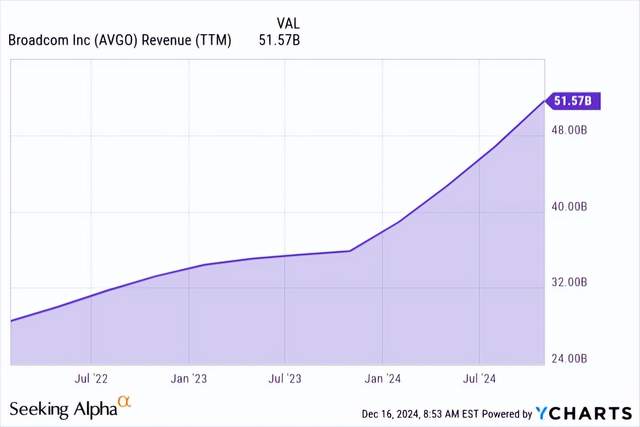

数据来自 YCharts

因为博通在2024财年的出色表现,该公司的收入同比增长44%,达到516亿美元,但真正引人注目的是其人工智能业务的爆炸式增长,人工智能收入同比增长220%,达到122亿美元,占半导体收入的41%。

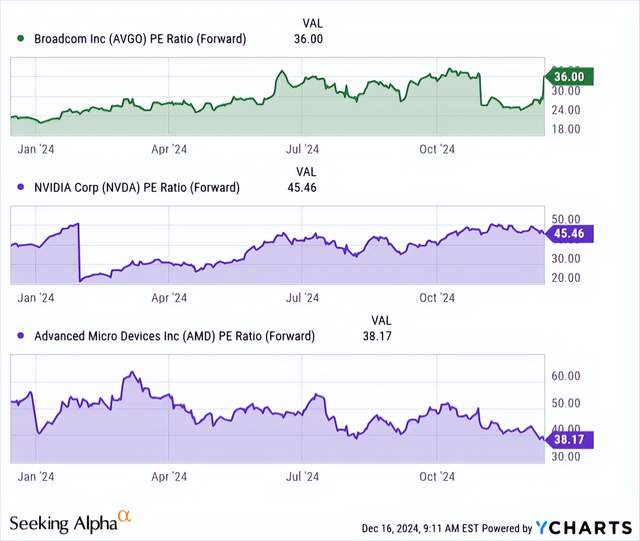

数据来自 YCharts

我发现,相对于其增长前景和市场机会而言,这家公司实际上被低估了。36 倍的预期市盈率乍一看似乎很高,但这只是故事的一部分。关键是要明白,这一倍数明显低于其他主要的 AI 半导体公司。作为对比,Nvidia 的预期市盈率为 45.4 倍,而 AMD(AMD)的市盈率为 38.1 倍。

该公司的营业利润率为 63%,调整后 EBITDA 利润率为 65%,这些数字均处于行业领先水平,表明该公司的运营效率非常出色。39% 的自由现金流利润率尤其令人印象深刻,因为它表明该公司有能力在大量投资未来增长的同时产生大量现金。

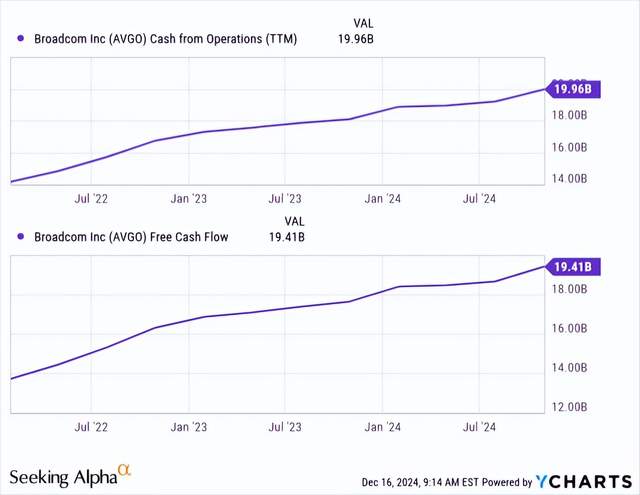

数据来自 YCharts

此外,博通的财务状况非常好。该公司在 2024 财年产生了 199.6 亿美元的营运现金流和 194.1 亿美元的自由现金流。这种增长、盈利和现金创造的组合应该会带来溢价倍数。

在我看来,市场仍在追赶博通转型为领先 AI 基础设施提供商的现实。虽然 1 万亿美元的市值似乎很高,但该公司成熟的执行力、卓越的盈利能力和 AI 领域的巨大增长机会表明,其仍有巨大的上升潜力。

阻碍

虽然我对博通在 AI 芯片市场的前景持乐观态度,但我认为最直接的挑战是执行风险,特别是在满足定制 AI 加速器的激进开发时间表方面。纵观博通目前的路线图,该公司同时管理多个超大规模客户的开发计划,生产时间表从 2024 年到 2026 年错开。

虽然博通已与台积电达成了定制芯片的生产协议,但该公司需要从 2024 年支持 30,000 多个 XPU 集群扩展到 2027 年每个客户可能支持的 100 万个 XPU。这几乎是生产能力要求的 33 倍。这种增长的规模带来了固有的风险和产能限制。

Nvidia 在 AI 芯片市场占据着强大的主导地位,拥有超过 80% 的市场份额和强大的品牌知名度。他们即将推出的 Blackwell 架构可能会将性能标准提高得更高。我特别担心的是 Nvidia 广泛的软件生态系统,这为潜在客户带来了巨大的转换成本。虽然 Broadcom 的定制方法使其有别于 Nvidia 的直接竞争对手,但任何性能或效率优势都需要足够大,才能证明客户对定制解决方案的投资是合理的。

截至第四季度,我们的现金为 93 亿美元,总本金债务为 698 亿美元。本季度,我们用新的优先票据取代了 50 亿美元的浮动利率债务。我们使用手头现金支付第四季度到期的优先票据和额外的浮动利率债务,从而减少了 25 亿美元的债务。- AVGO 2024 年第四季度收益电话会议记录

虽然该公司强劲的现金流产生能力(2024 财年营运现金流为 199.62 亿美元)带来了一些安慰,但人工智能支出的下滑可能会给公司的财务灵活性带来压力。

结论

我对博通的首次评级为“强力买入”。我的信心源于:

该公司明确的目标就是到 2027 年占据价值 600 至 900 亿美元的 AI 芯片市场的很大份额。

在定制 AI 解决方案和网络基础设施方面具有强大的执行力。

与 OpenAI 等主要参与者建立战略合作伙伴关系。

强劲的财务业绩和现金流产生。

我认为博通为寻求进入人工智能芯片市场的投资者提供了一个极具吸引力的机会。该公司专注于定制解决方案和战略合作伙伴关系,这使其在消费者和企业人工智能市场中都具有独特的价值。

随着人工智能基础设施市场的不断发展,我预计博通的战略定位和执行将在未来 3 到 5 年内推动股东价值的大幅创造。$博通(NASDAQ|AVGO)$$英伟达(NASDAQ|NVDA)$$迈威尔科技(NASDAQ|MRVL)$

本文作者可以追加内容哦 !