近期,在《红利指数为何能长期跑赢宽基?》一文中,我们回溯了中证红利、沪深300近10年的数据,基于股息率策略的红利类指数,天然具有“高抛低吸”属性,基于年度调仓数据,理解了红利指数为何能长期跑赢宽基指数。

在《红利+低波动:帮红利多收一两斗?》一文中,我们针对中证红利、红利低波、红利低波100、东证红利低波等关键指数,探索回顾了低波动因子所带来的价值。

恰逢其时,近日国资委印发《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,提出要增强现金分红稳定性、持续性和可预期性,增加现金分红频次,优化现金分红节奏,提高现金分红比例。

Wind数据显示,截至目前,A股共有813家公司分红实施完毕,其中,实施半年报分红和三季报分红的公司分别为668家、132家,分别同比增长244%和109%。年内近4000家上市公司合计分红近2.4万亿元,同比增长超10%。

在A股高股息领域,央企以其稳定的分红政策和较高的分红比例,成为各红利指数的关键权重股,央企控股上市公司不仅是高分红策略的核心组成部分,也是市场分红总额的重要贡献者。

因此,我们今天聚焦央企+红利,一起探索“央企+红利”主题相关指数。

01 央企红利:给巨无霸加个安全锚

遍索中证指数,目前有5只“央企红利”为主题的指数,分别如下:

1、央企红利编制信息

基于指数成立时间、编制特性、分布市场,我们可以重点关注:

1)央企红利(000825):最早的A股央企红利指数,成立于2012年,选用样本空间内符合央企属性,采用三年连续分红、现金分红比例合理、以股息率排序选取前50个样本,最终以股息率加权。

2)港股通央企红利(931233):最早的港股通央企红利指数,受港股相对低估影响,在央企+高股息领域,港股成分股有一定的估值优势。

该指数同样选用央企控制的上市企业,采用三年连续分红、现金分红比例合理、以股息率排序选取前50名样本,并最终以股息率加权。

3)国新港股通央企红利(931722):去年刚发布的港股央企红利新指数,在编制规则中特意限制了金融与房地产行业的权重,使得指数样本这两个行业的占比大幅下降,这一点是很有新意的。

不过,受采用“股息率调整后的自由流通市值加权”影响,该指数的前十大权重占比高达72.16%,又颇有些按下葫芦浮起瓢之感。

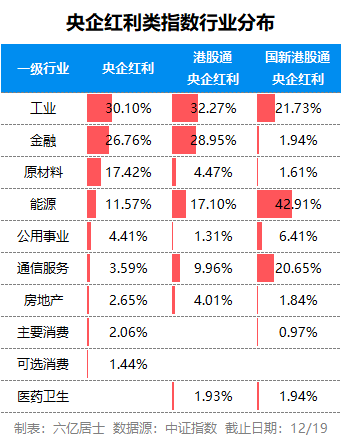

2、主要央企红利指数行业分布

央企红利类指数,主要行业集中于:工业、金融、原料、能源和公用事业,这也符合央企常见的涉及领域,以及其在这些行业中的霸主地位。

受港股通影响,港股通央企红利与国新港股通央企红利的原材料占比较低,通信服务占比较高。

受编制规则影响,国新港股通央企红利限制了金融与房地产行业,导致能源行业的占比达42.91%,权重集中度较高。

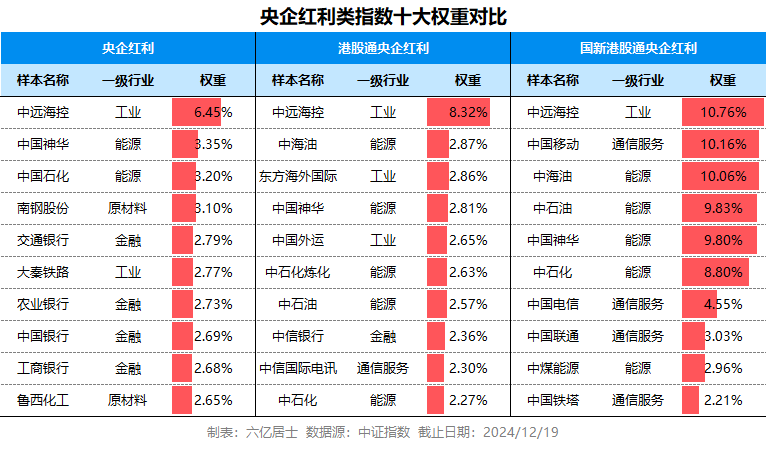

3、主要央企红利指数十大权重

基于股息率加权,除了提升样本整体的防守性外,还能大幅降低因市值加权所带来的“大块头大权重”的问题。

这也是2013年红利类指数从市值加权,修正为股息率加权的最关键原因,让红利类指数脱离市值因子的影响,走出风格独立的道路。

也正是这个调整,让红利类指数实现了被动的高抛低吸,使得其长期收益率对比宽基指数能略胜一筹。

由上图可见,基于股息率加权的央企红利和港股通央企红利,样本权重分散度较高,除了新纳入的中远海控外,其余样本的权重均在3%左右,且其余41-50名样本的权重也相对均衡。

而国新港股通央企红利,受自由流通市值加权影响,几个大块头的权重较高,尤其是前六大权重股,合计占比高达59.41%。其余41-50名样本的权重占比较低,尤其市值规模较低的样本,权重不及0.1%,这可能会影响到策略整体的稳定性。

02 央企+红利:未来舞台的主角

这几年,中特估、高股息、央国企一直是A股的核心主线之一,尤其当市场震荡来临,基于红利策略的高股息类指数,往往会成为较好的波动平衡器。

受政策面、低估值影响,央国企在本轮上涨中表现亮眼,尤其是之前被人嘀咕的银行,近期的表现真可谓:五年不开张、开张吃五年。

基于目前一系列政策的发布,以及对中央企业控股上市公司的一系列新要求,可以预见未来央企+高股息仍将成为市场的主旋律,毕竟不少央企仍处于较大的破净状态。

1、关注港股红利,需要算一本账

对比A股,港股在央国企、高股息领域的绝对估值会更低,股息率会更高。据中证指数官方数据显示,截至2024年12月17日:

1)央企红利:计算用股本PE = 9.71、股息率4.66%;

2)港股通央企红利:计算用股本PE = 6.78、股息率高达6.71%;

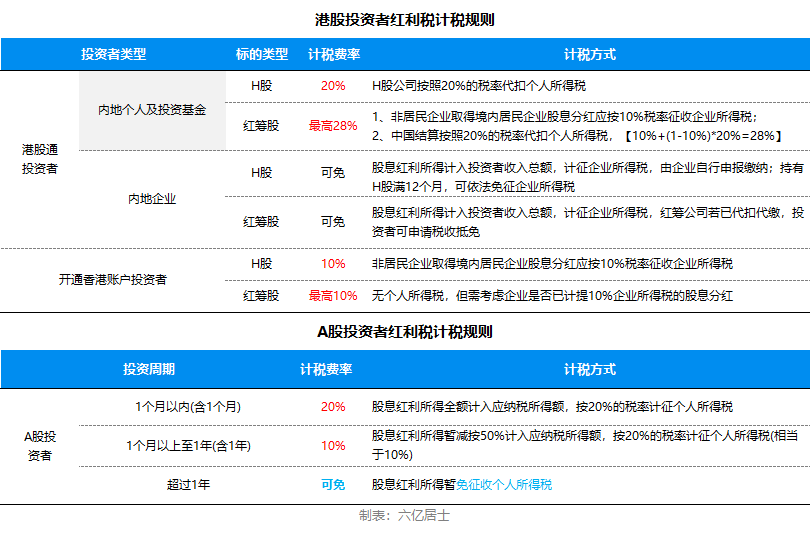

当面对A股与H股相关指数时,尤其是红利类指数,我们不得不思考港股通红利税机制所带来的影响:

基于上述规则,我们不妨对类似强相关指数,进行税后估值判断:

首先,港股通央企红利指数的股息率当前为6.71%。由于这些公司大多是央企,我们可以假设它们主要是以H股的形式出现。对于H股,红利税通常是20%,因此税后的股息率可以这样计算:

税后股息率 = 6.71%*(1-20%)= 5.36%

如果采用全部为红筹股的28%的税率,投资港股央企红利依然略优于A股央企红利:

税后股息率 = 6.71% * (1 - 28%) = 4.83%

从股息率的角度,港股通央企红利在税收影响后,无论按照H股的20%税率,还是红筹股可能的28%税率计算,其税后股息率都高于央企红利指数,具有更高的性价比。

因此,如果对央企+红利有一定的关注需求,除了关注中证央企红利,中证港股通央企红利也是一个重要的选项。

为了提升判断有效性,需要关注A/H的溢价水平,并通过中证指数官方的估值数据,查阅相关指数的股息率,并通过上述办法计算性价比。

跟踪港股通央企红利规模最大的是港股央企红利ETF(513910),其最新规模为12.38亿,管理费+托管费为0.5%+0.1%,处于港股市场正常水平。

2、巨无霸有了KPI:市值管理、分红与破净

央企控股的上市公司是整个资本市场的重要参与力量,是稳定资本市场的关键砝码。

基于《意见》“KPI”的引导,指数成分股公司以提高上市公司质量为核心,切实发挥科技创新、产业控制、安全支撑作用,积极稳定分红、提升投资者回报,通过回购等机制逐步解决破净现状。

央企市值管理新规的落地,为国资央企合规开展市值管理,及后续改革提供了完整的方向指导。基于此,以央企改革ETF(512950)为主题的央企系列指数,也将获得进一步关注。

《意见》将对提升中央企业控股上市公司的市场价值表现、增强投资者信心、促进资本市场健康稳定发展等方面产生重要影响。

对于躺平吃息派而言,《意见》中关于稳定分红与破净管理的部分,是我们尤为关注的点。在整个市场中,央企控股的上市公司,也往往是分红的主力选手。尤其跟《意见》密切相关的央企红利类指数,将获得更为长坡厚雪、稳扎稳打的想象空间。

以港股央企红利ETF(513910)为例,作为典型的防守型队员,其合适的定位是权益资产配置的一员,作为组合中参与防守的中坚力量,但不应该期望过高的短期收益率。

为了提升安全边际,基于股息率加权特性,红利类指数可以采用股息率作为估值判断的重要参考指标。基于较长周期的历史数据,我们可以设定高于一定股息率时,慢慢定投。当股息率低于设定阈值时,可以逐步止盈。

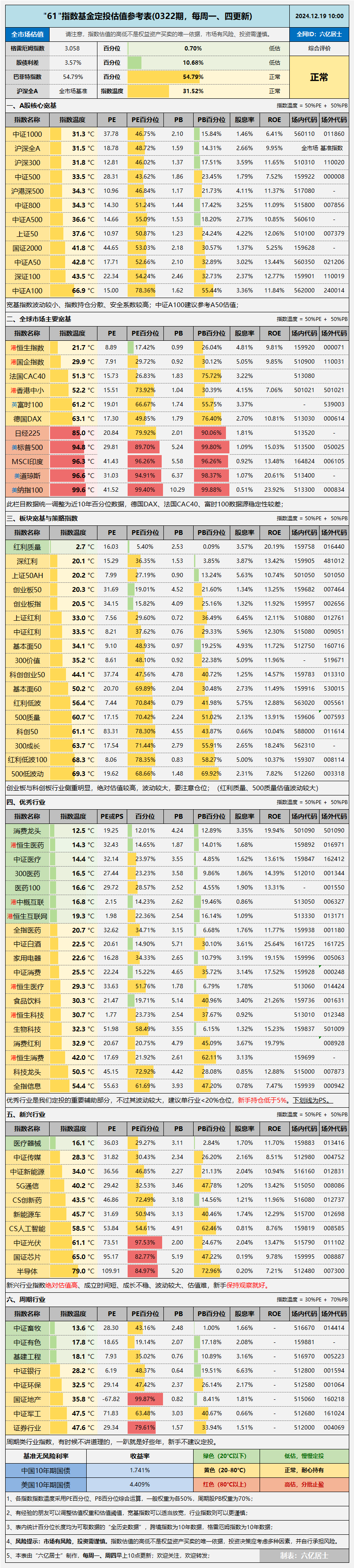

03 61全市场估值仪表盘

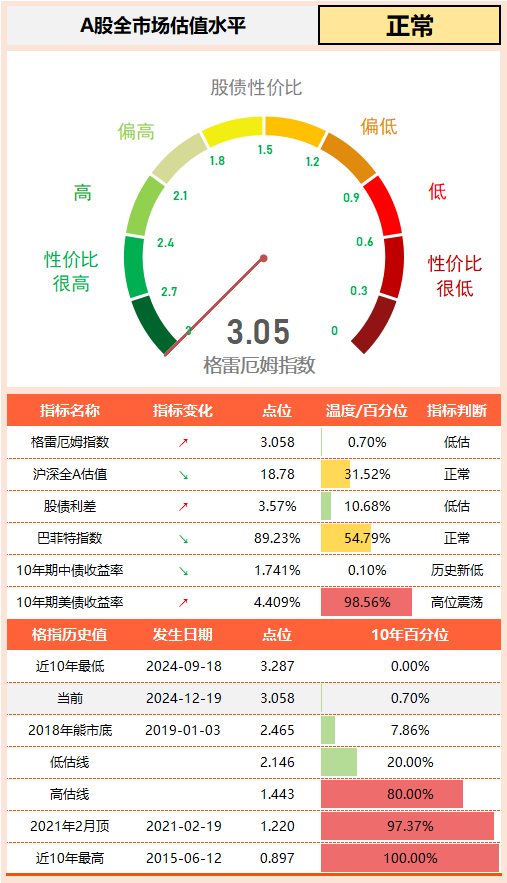

不出意外的爆表了,主要是中国10年期国债收益率的快速下行,尤其前几天下降速度实在是快。不过,风险也在此时积累,昨天长债的波动很大,请注意持有债基久期。

至于对市场估值的判断,当10债出现类似极端状态,我们可以以“沪深全A”绝对估值作为主要指标,不会有太大干扰。股债性价比走高,其实有利于资金流入权益市场,这是好事。

随着10债中枢下移,后续择机修正表内阈值。

04 “61”指数基金估值表(0322期)

05 重点提示

1、宽基指数被动抬升估值

受年度调样影响,大部分宽基指数估值略有被动抬升,抬升虽不明显,但普遍性较强。经过调样后,表内所有主要宽基估值温度均超30℃。

2、美股指数进入估值顶部

1)标普500:PE升至29.81,百分位升至89.70%;PB升至5.24,百分位升至99.80%,股息率降至1.09%,综合温度升至94.8℃。

2)纳指100:PE升至41.52,百分位升至99.40%;PB升至10.29,百分位升至99.88%,股息率降至0.51%,综合温度升至99.6℃,处于近10年历史高点。

3、部分指数估值波动极大

正常来说,年度调样不会对指数的估值产生巨大的影响,除非它不限制调样比例。目前估值表内有两个指数的调样比例很大,分别是红利质量与500质量,请注意估值波动。

1)红利质量:调样后,PE降至16.03,百分位降至5.40%;PB降至2.53,百分位降至0.09%,股息率升至3.57%;指数温度降至2.7℃。

2)500质量:调样后,PE升至17.15,百分位升至70.42%;PB升至2.24,百分位升至51.02%,股息率降至2.13%,指数温度升至60.7℃.

这一升一降,说明了当指数不控制调样比例后,指数样本会发生巨大变化,从而导致估值出现巨大变化。碰到这类指数,基于历史数据的估值判断就比较难以有效,需要谨慎处理。

=============

$上证50ETF(SH510050)$ $沪深300ETF(SH510300)$ $港股央企红利ETF(SH513910)$

#国资委重塑央企市值管理!投资机会来了?#

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !