今天具体聊聊卧龙电驱的各项业务毛利率、销量等情况。

(一)行业地位

(二)主营业务、及产品

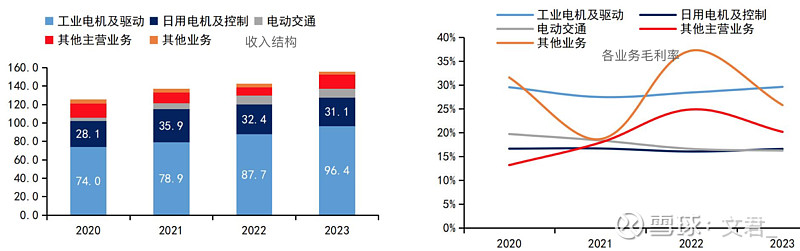

1)工业电机及驱动占大头,毛利率逐年上升趋势,较为稳定在30%左右。

2)日用电机稳定在16%左右。

把各业务详细扒一下。

(三)工业电机及驱动

是业务大头,占62%。

1、主要为应用于水泵、风机、压缩机、采矿、冶金、油气等领域的电机。

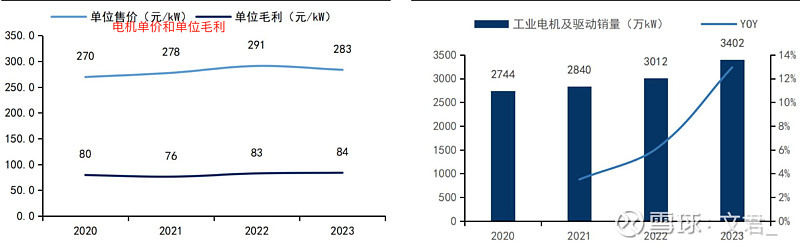

2023 营收 96.45 亿,同 比+10%;

销售量为 3402 万 kW,同比+13%;

电机单位售价为 283 元/kW,同比-8 元/kW。

2、2023电机毛利率为 29.58%,同比+1.17%;

单位 毛利为 84 元/kW,同比+1.2 元/kW。

(四)日用电机及控制

是第二大业务,占20%。

主要应用于:暖通空调、洗衣机、冰箱、小家电及电动工具等领域的电机。

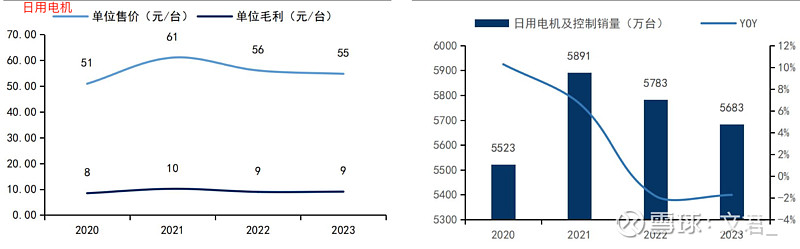

1、2023营收 31.11 亿,同 比-4%;

销量为 5683 万台,同比-2%;

单位售价为 55 元/台,同比-1.3 元/台。

2、2023 毛利率为 16.59%,同比+0.55%;

单位毛利为 9 元/台,同比持平。

3、

房地产行业发展显著放缓,所以近年来日用电机业务发展受到 一定影响。

2024以来,海外家电市场具有补库诉求以及国内消费品以旧换新政 策持续发力,公司日用电机业务有望实现明显回暖。

(五)电动交通

1)比重占6.5%。

主要是:新能源车 驱动电机、电助力车驱动系统、电动航空电机等。

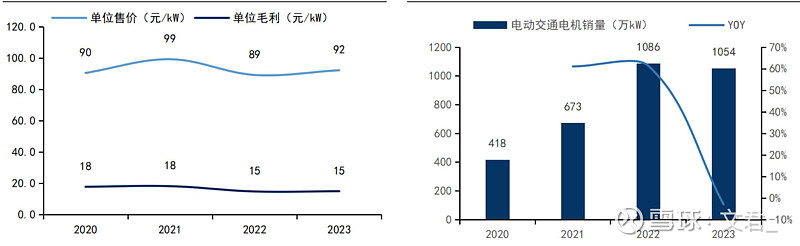

2)2023 电动交通业务实现营收 9.72 亿元,同比基本持平;

销量为 1054 万 kW,同比-3%; 单位售价为 92 元/kW,同比+3 元/kW。

3)2023电动交通业务毛利率为 16.22%,同比-0.37pct; 单位毛利为 15 元/kW,同比基 本持平。

近年来,公司在新能源车驱动市场,持续取得新客户订单,并且积极布局电 动航空电机领域,电动交通业务稳健发展。

(六)其他主营业务

主要包括光 伏、储能、电池、贸易等业务,占9.6%; 各细分毛利率如下图。

1)电源电池业务方面:

2022调整战略、着力发力铅酸蓄电池市场,并加强成 本管控,毛利率稳中向好。

2)贸易业务方面:

2023主要开展铝锭、硅钢、漆 包线、电解铜等贸易业务。

3)光伏业务方面:

光伏电站投资运营规模稳步增长、2022开始开展 EPC 业务助推业务长期发展。

4)储能业务方面:

2022整合自身资源进入储能领域、2023开始实现收入。

下篇再聊聊业绩等方面。

谢谢这么优秀的你还关注了我,推我努力前行,分享更多干货文给大家。

$卧龙电驱(SH600580)$$佳电股份(SZ000922)$#炒股日记##新能源赛道活跃,光伏锂电机会来了?#

本文作者可以追加内容哦 !