缩量

市场连续调整了三天,今天出现反弹了。

早盘的反弹质量还是比较高的。指数在中字头带动下高开高走。小票虽然一开始还在惯性砸盘,但很快也扭头向上迎头赶上了大盘反弹幅度。指数和个股各得其所,其乐融融。

不过到了午后,行情又弱了下去。最后除了科创板在寒武纪破600完成10倍之路的拉动下,涨幅略高一些。其余几大指数反弹基本都在1%以内。

弱化的原因大概出在量能萎缩的太快上。上周五量能还在2万亿,这周三天几乎是以一天减少两三千亿的速度,掉到了今天的1.37万亿。

缩量意味着市场情绪逐步降温,行情活跃度下降。但极致的缩量后又孕育着新一轮的反弹。这其实就是震荡行情下的物极必反。

10月份以来,每次量能回落到1.3万亿左右,基本就是一个阶段低点。像10月16日的1.38万亿、11月26日的1.33万亿。所以缩量也不完全是坏事。

并不是说1.3万亿就是绝对的地量。我们之前也测算过,牛市初期的缩量减少到前期最高量能的三分之一是很正常的,也就是1万亿左右。但目前也比较接近了,这也是调整进入尾声的信号。

复杂的年末

距离2024年还剩最后9个交易日。往年市场都喜欢炒作跨年行情,意为新年新气象。

像22年-23年的跨年行情就从11月涨到了春节后。23年-24年比较短暂,只在岁末最后几个交易日连续涨了几根阳线,最后跨年行情是推迟到了春节后才来。

今年的年末情况却是前所未有的复杂。有一部分资金是想发动跨年行情的。

第一,比如央妈;

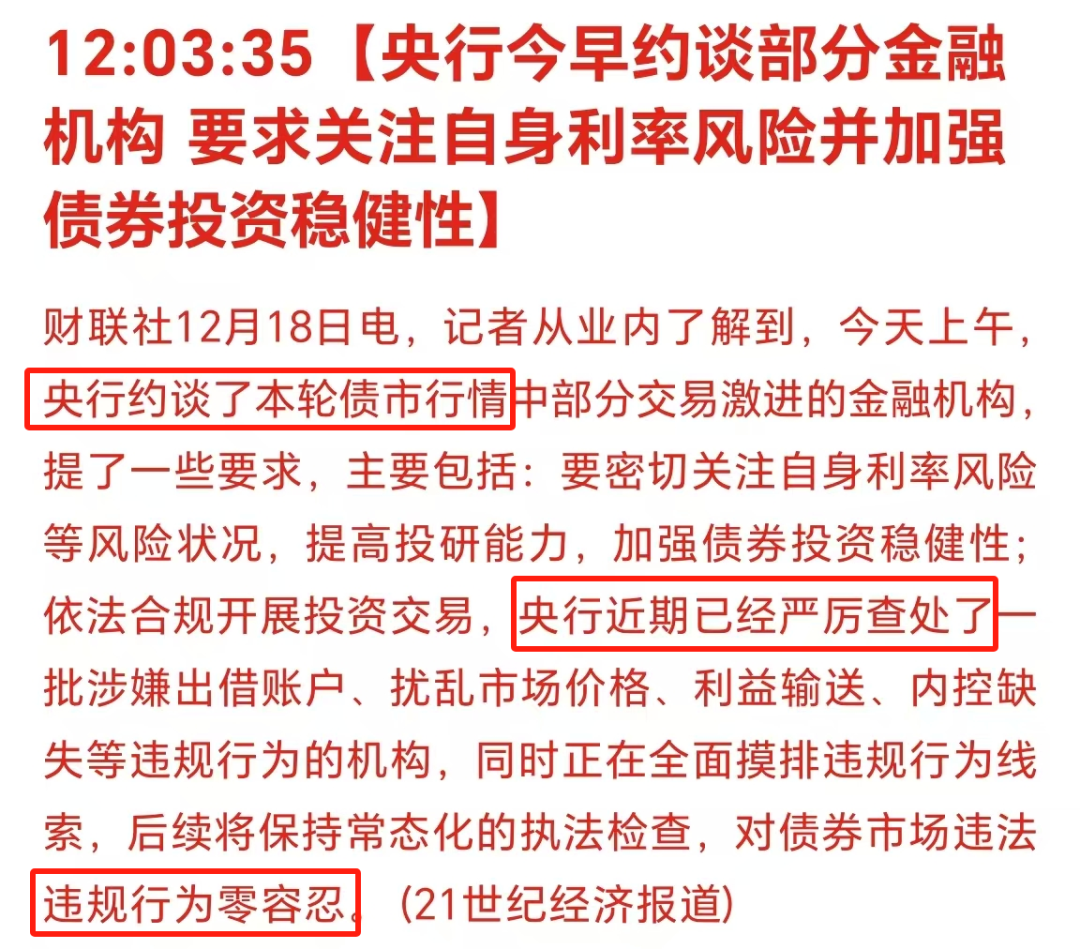

今天就有传又在针对近期国债市场进行敲打。意在将资金从债市往股市里赶。这也是今早市场反弹的原因之一。

因为月初国债收益率破2%时也上演过央妈喊话的情况,随后股市从3300点反弹到3500点。所以今天市场很快就给出了正反馈。

第二,国企中字头;

他们的动力来自市值管理。昨晚GZW发布了要加强央企市值管理的指导意见。每次提到市值管理,潜台词就是目前的市值低了,领导不满意。

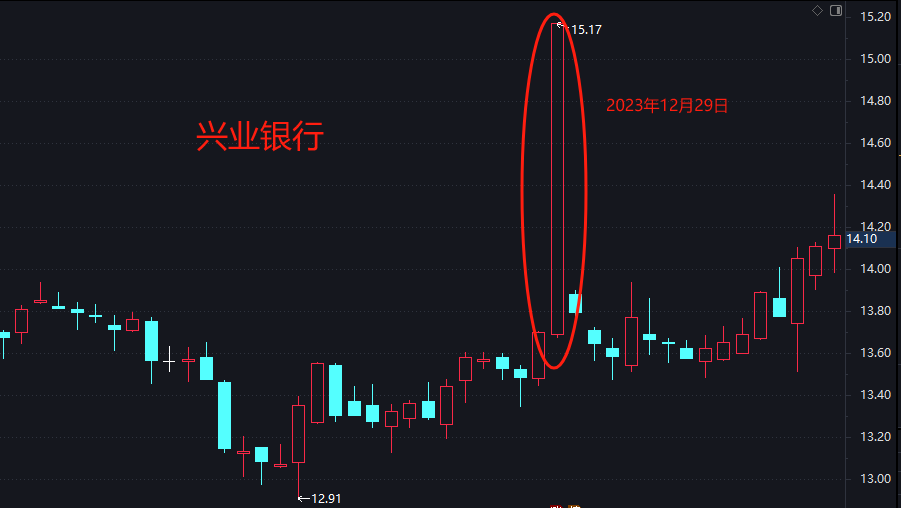

所以这些国企央企年底需要把市值尽量拉高一点,数据好看一点好过关。大家应该还记得23年最后一天,兴业银行尾盘一单拉涨停。原因就在此。

第三,活跃游资;

这个就不展开多说了。游资始终都是,有行情要做,没有行情创造行情也要做的角色。跨年行情正求之不得。

今天借着字节火山引擎大会,将豆包AI这条线又全面激活了。电子、通信、计算机三大板块十多只个股涨停。未必不能形成一波跨年炒作题材。

那再来说说有哪些资金是不太想发动行情,已经处于提前休息状态的。

首当其冲的就是险资;

随着监管层逐渐认识到长线资金入市的堵点问题,并着手解决。明年可想而知会是险资大举入市的一年。也就是说险资明年一定要拿出非常亮眼的成绩出来,以彰显英明。

提升业绩最简单的就是不要把今年的业绩基数做的太高,增加明年KPI考核的难度压力。把潜力都释放到明年,这样同比增长数据就非常漂亮了。

再说,现在险资配置的主要还是高股息个股,稳稳吃股息收益的,股价短期波动是涨是跌对他们影响不是那么重要。

其次就是外资;

虽然现在看不到北上资金进出的数据了,但往年12月底,外资都是要过圣诞节,对外投资都会有所收缩。所以本周之后,外资的操作会急剧减少,该撤尽撤。

综合以上各路资金如此复杂的博弈之下,我们倾向于市场在年前还是以震荡调整为主。个别板块可能会提前于市场率先走出来,不过把握难度还是比较大的。

对此的应对操作策略还是,要么就干脆躺平不去做过多操作,别一会看到跌了又害怕想割肉,一会看到反弹了又怕踏空想追进去。动来动去反而错的多。

要么就是进行持仓个股的高低切换调仓。将前期涨幅过大的个股妖股止盈出局,保住利润。调入到低位还未太涨的个股中,无惧市场调整。

我们从上周开始就不断在进行高位股止盈,然后调换到低位股中埋伏。目前效果斐然。近期市场的调整对我们账户冲击影响非常小。而且只要市场一反弹,我们的持仓股的涨幅弹性就更大。

一来二去,大盘指数还不到3500点,我们的账户收益就又会要创新高了。

#收盘点评#

本文作者可以追加内容哦 !