作者|睿研医药 编辑|MAX

来源|蓝筹企业评论

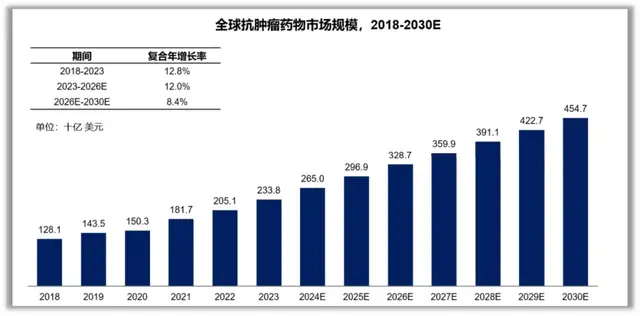

近年来,医疗医药领域政策掷地有声,医疗医药领域科技创新企业也在政策东风下,迎来了收获期。其中全球肿瘤研发和创新持续发展,为晚期癌症带来了新的治疗方法,并在制药领域引入了最先进的科学。根据弗若斯特沙利文分析,全球抗肿瘤药物市场规模预计到2026年将达到3,287亿美元,至2030年将进一步增长到4,547亿美元,2026年至2030年的复合年增长率为8.4%。

百济神州公司是一家全球肿瘤治疗创新公司,专注于为全世界的癌症患者研发创新抗肿瘤药物,提升药物可及性和可负担性。分别在A股、H股、和美股三地上市(代码:BGNE.US;688235.SH;06160.HK),打响全球化攻坚战,在百济神州总裁吴晓滨看来,疾病没有国界,医药也不应该有国界。

百济神州是一家什么样的药企引得资本频频追捧?

创始人硬核背景:一位科学家大咖和一位商业大咖于2011年共同创立。

王晓东,生物医药圈泰斗级人物,在细胞凋亡领域几乎无人匹敌,32岁就建立了自己的实验室。曾是北京生命科学研究所所长,改革开放后获美国科学院院士的中国第一人。与共同创始人欧雷强(John V.Oyler)约定,不参与企业管理,只参与科研有关的事,”角色定位始终是“科学家”。

欧雷强,毕业于麻省理工学院(MIT)和斯坦福商学院,曾在麦肯锡担任商业顾问,并先后在美国多家生物制药企业担任高管。

百济神州主要从事靶向和肿瘤免疫治疗创新药研究,目前共有 3 款自主研发并获批上市药物:

百悦泽(泽布替尼胶囊,zanubrutinib)一款用于治疗多种血液肿瘤的布鲁顿氏酪氨酸激酶(BTK)小分子抑制剂,是第一个国产BTK抑制剂——在美国获批上市,实现本土新药出海“零的突破”;2020年6月,百悦泽在中国获批上市。截至 2024 年 4 月,百悦泽已在 70 个市场获批用于多项适应症。

百泽安(替雷利珠单抗注射液,tislelizumab)一款用于治 疗多种实体瘤及血液肿瘤的抗 PD-1 抗体免疫疗法,2019年12月,国内首个用于治疗尿路上皮癌的抗PD-1单抗药物——在中国获批上市。

值得一提的是这两款产品均在2020年底的国家医保目录准入谈判中被成功纳入了国家医保目录。

百汇泽(帕米帕利,pamiparib)是一款具有选择性的 PARP1 和 PARP2 小分子抑制剂,2021年4月30日,正式获得国家药品监督管理局(NMPA)附条件批准上市,国内获批上市的自主研发抗癌新药。是目前已知唯一非药物泵底物的PARP抑制剂,也是国内首款获批用于治疗铂敏感及铂耐药复发性巢癌的PARP抑制剂。

国内最舍得“砸钱”的创新药公司

2018年至2023年,百济神州的研发费用约为45.97亿元、65.88亿元、89.43亿元、95.36亿元、111.52亿、128.13亿元。这个数字就算是“行业一哥”恒瑞医药也自愧不如。

新药研发、生产、商业化是一个投资大、周期长、风险高的过程,公司需要在药物早期发现、临床前研究、临床开发、监管审查、生产、商业化推广等多个环节持续投入。创新药行业的特点决定了其发展的特殊性和挑战性。一款新药从实验室研究到最终上市,通常需要10年甚至更长时间。这个过程包括药物发现、临床前研究、临床试验以及药品注册审批等多个阶段。创新药的研发不仅需要巨额的资金投入,还需要高端人才、先进设备和技术支持。为了在创新药行业长期竞争中胜出,就需要企业持续增加研发投入,提高研发效率,加快新药上市步伐。由此可见,百济神州只有保证研发投入,才能够早日化险为夷。

从营收来看,其赚钱速度远远跟不上公司“烧钱”的速度,“大家光看到百济神州特别烧钱,那是因为我们做了很多全球的三期临床试验,一个试验动辄要花掉十几亿元人民币,所以研发投资非常巨大的。”百济神州高级副总裁汪来在一次行业峰会上解释道。

回顾往年数据发现,2023年公司的全球收入达约人民币174.23亿元。与2022年相比,全球收入增加了约人民币78.57亿元,但公司尚未盈利且存在累计未弥补亏损,截至2024年6月30日,公司累计未弥补亏损为人民币605.66亿元。这也不禁让我们发问,百济神州营业收入一路高涨,表现优异,为何至今没有实现盈利?公司存在未来继续亏损的风险,且该等亏损可能会在近期内进一步扩大。这家跨越国界和时区的创新型企业似乎正在遭遇困境,是否会进而影响药物研发、生产及商业化等各项工作?是否会使得公司业务规模扩张及持续运营能力受到影响?

市场竞争激烈

百济神州通过自主研发与战略合作的“双线布局”,百济神州建立了丰富的研发管线。在药物研发及新药物的生产等方面,百济神州分别建立了分析化学研究平台、化合物筛选平台和小分子激酶抑制剂优化平台等15个核心技术平台,在研发成果转化方面建立了7个核心技术平台。

截至2024年8月7日,百济神州全球临床开发管线药物34种,其中2024前三季营收增长主要得益于自主研发产品百悦泽(泽布替尼胶囊)和百泽安(替雷利珠单抗注射液)以及安进授权产品的销售增长。

百悦泽是一款BTK抑制剂,你方唱罢我登场,近年来BTK抑制剂研发火热,大放异彩。目前全球范围内共有6款BTK抑制剂获批,分别是艾伯维和强生的伊布替尼、阿斯利康的阿可替尼、百济神州的泽布替尼、吉利德和小野制药的替拉鲁替尼、诺诚健华的奥布替尼,以及礼来的Pirtobrutinib。其中多家已经获批上市并纳入医保,除此以外,国内在研产品方面,数十款产品已经进入临床研究阶段。随着更多BTK抑制剂的到来,百济神州的产品又能给市场带来什么样的惊喜?是否能够在激烈的市场竞争中脱颖而出?值得持续关注。

再来看看百泽安,它是一款百济神州核心自研产品针对免疫检查点受体 PD-1 的人源化单克隆抗体,自2018年6月,国内获批第一个PD-1以来,短短六年国内PD-1/PD-L1免疫药物的商业化已经非常内卷。

而不同PD-1/PD-L1抗体作用机制和抗体结构大致相同,市场竞争已然白热化,百济神州想要突出重围并非易事。

前四大股东流通股均为境外法人股东

第一大股东为安进(全球生物科技巨头),持股数量为2.46亿股,持股比例为17.77%;

第二大股东为HHLR Fund(高瓴为投资经理),持股数量为1.43亿股,持股比例为10.31;

第三大股东为Baker Brothers (是一家对冲基金),持股数量为1.39亿股,持股比例为10.01%;

第四大股东为Capital Research and Management Company(美国前十大基本公司),持股数量为1.08亿股,持股比例为7.83%。

前四大股东且均为境外发行的股份,未在中国证券登记结算有限责任公司登记,不受限于A股规则下的限售条件。其股份状态未知。从股东身份可以看出百济神州的国际化影响力,较为被国际资本青睐。

值得关注的是,随着机构源源不断地输血,百济神州的股权不断被稀释。目前,百济神州股权较为分散,无控股股东和实际控制人。

警惕现金流危机

风险方面,公司经营现金流净额持续为负,并且净流出额持续扩大。说明公司急需要继续获得外部资金的支持,不排除公司通过各种途径进一步融资的可能性。风险方面,首当其冲的是其经营现金流十分紧张。

财报显示,2019-2024年,百济神州的经营现金流净额分别为-55.46亿元、-51.8亿元、-82.85亿元、-78亿元、-77.93亿元以及-2024年三季度-18.41亿元。

深陷舆论漩涡,股价反复跳水

百济神州的大中华区首席商务官殷敏最近被深圳缉私部门带走配合调查,百济神州随即在官方网站发布声明称,获悉公司一名员工正在配合相关调查,但据了解,该员工所涉事件与百济神州无关。但是调查引发的社会关注导致百济神州的股票产生波动,二级市场上,10月25日百济神州A股和H股股价下挫,一度跌停。截至12月18日,A股股价为164.58元/股,市值为2277亿元 。

蓝筹提示:创新药研发的高投入和高不确定性是行业共性,产品能否成功开发并推出市场仍存在不确定性。竞争依然激烈,百济神州短期想要突围并非易事,投资者应密切关注公司财务安全和产品开发方面的动态。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !