素有“宁波股神”与“服装业巴菲特”之称的雅戈尔公司,在业务布局上呈现出多元发展态势。早前,其在地产、投资等领域的表现可谓风生水起,在面对外界对其“不务正业”的质疑时,李如成曾直言“什么主业不主业的,赚钱就是我的主业。”

然而,到了2023年年底,李如成转而强调“服装业务仍为集团未来发展的核心”。随后,公司动作频频。

12月17日,阿里巴巴发布公告将银泰以74亿元的价格出售给宁波服装巨头雅戈尔,阿里巴巴预计因出售银泰而录得的亏损约为人民币93亿元。这一事件再次引发市场对雅戈尔的关注,大家都在猜测,雅戈尔这波究竟是捡了大漏还是买了烫手山芋?

今天,让我们从溢价协同角度深入了解最受高级商务人士欢迎的品牌、国内时尚服装龙头雅戈尔的市值健康状况。

市值端:近期表现优于行业和大盘

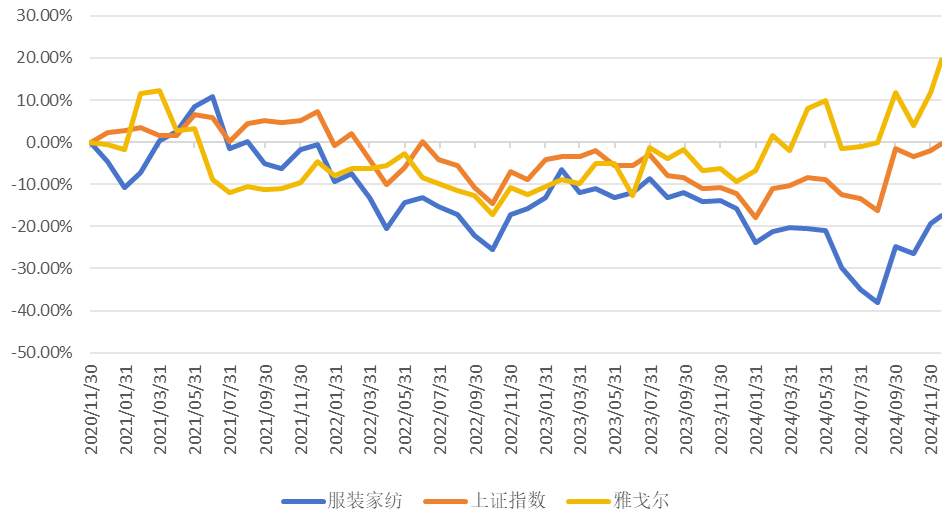

自 2020 年末起,雅戈尔及相关上市公司的市值变动呈现出与行业整体走势以及大盘走势大体相符的态势。在这一时期内,其市值长期处于行业与大盘市值之间,波动幅度相对较为缓和,表现出一定的稳定性。

直至 2023 年底,雅戈尔开启了主业回归进程,公司将核心关注点聚焦于主营业务领域,通过一系列积极举措大力拓宽时尚版图。

在渠道布局方面,如收购美邦服饰多地店铺,构建起更为广泛的销售网络;在品牌拓展上,先后拿下多个海外知名品牌的运营权或股权,组建起多元化的品牌矩阵;同时,在店铺运营管理上,积极与头部商业体合作,新开与调整众多自营店铺,并开设时尚体验店等。这些操作使得公司在市场中的竞争力与影响力逐步提升,市场对公司未来预期向好,进而推动公司市值持续上扬。

反观行业内其他相关上市公司,由于受到宏观经济大环境下行趋势的拖累,主营业务面临诸多压力与挑战,业绩增长乏力,反映在市值上则处于震荡下行的状态,难以实现突破与增长。而大盘走势同样因经济环境下行压力而受到抑制,市场预期较为悲观,整体总市值呈现出不断下滑的趋势。不过,随着近期一系列一揽子增量政策的相继出台与实施,大盘走势才逐渐出现转机,开始有所改善。

2022年11月30日至2024年12月18日,公司市值累计上涨19.50%;同期,服装家纺行业下跌17.51%;上证指数下跌0.28%。

内在价值端:多元化后,再度回归主业

雅戈尔起家于男装领域,在发展进程中逐步涉足地产与金融等多元板块。回顾过往,前些年公司内在价值的显著增长得益于地产行业的飞速发展以及金融市场的蓬勃活力。

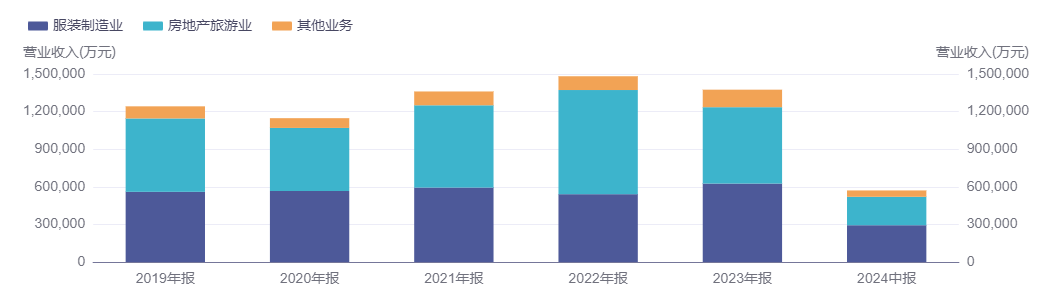

从其财报数据可清晰看出,在 2021 年至 2023 年期间,公司整体分别实现收入 136.07 亿元、148.21 亿元以及 137.49 亿元,其中地产板块所贡献的收入依次为 66.65 亿元、85.5 亿元与 85.5 亿元,对应占比分别达 48.98%、57.69% 以及 71.13%,可见地产业务在营收结构中的关键地位。

然而,随着地产行业周期步入下行通道,资本市场竞争亦趋于白热化,这两大板块对公司内在价值的贡献力度逐步下降,公司回归主业已刻不容缓。

2023 年半年报业绩会之际,雅戈尔董事长李如成明确表态,未来将削减房产开发领域的投入,全力防范房地产领域潜藏的风险。与此同时,李如成着重强调对服装行业未来发展前景的乐观预期,进而确立聚焦时尚主业、全力打造时尚产业集团的战略蓝图,并于当年12月正式将 “雅戈尔集团股份有限公司”更名为“雅戈尔时尚股份有限公司”,以此彰显回归时尚主业的坚定决心。

在推进主业回归进程中,雅戈尔近年来积极布局时尚版图。在渠道拓展方面,先后成功收购美邦服饰位于武汉、贵阳、沈阳以及成都等地的多个店铺,为自身渠道建设筑牢根基。

在其2023年公司的年报中提出,公司在结合多年来在渠道、供应链、资金、零售管理等方面的积累和优势,推行多元化品牌发展战略,以主品牌YOUNGOR 为核心,通过自有品牌升级、孵化、并购、合资等方式构建多品牌矩阵,推进 MAYOR、HART MARX等品牌多维度协同发展,在商务休闲、运动户外、潮流、生活方式等领域加速布局,覆盖满足更多消费人群与需求。

今年前三季度,雅戈尔在时尚业务运营上持续发力,通过强化与头部商业体的“总对总”对接模式,加速进驻高端购物中心,同时对重点店铺进行精心调整与布局。

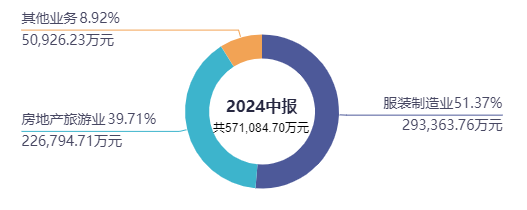

从2024中报的的财务维度上来看,企业时尚板块实现营业收入24.15亿元,占营收总额的42.3%,已然超越地产板块(地产板块实现营业收入22.68亿元,占营收总额的39.71%),时尚主业的核心地位日益凸显。

尤为值得关注的是,雅戈尔近期从阿里手中购入银泰百货。此次收购有望为双方带来多维度的协同增益。对于雅戈尔而言,能够借助银泰百货的丰富资源与广泛渠道大力推广自身服装产品,显著提升品牌知名度,并且能够深度获取零售网络及客户基础的详实数据反馈,从而为产品设计优化与营销策略制定提供精准依据。

从银泰百货角度出发,雅戈尔的雄厚资金实力与成熟管理经验有望助力其提升运营效率,优化供应链体系,全面改善服务质量。同时,雅戈尔丰富多元的品牌和产品线能够有效充实银泰百货的商品种类,吸引更为广泛的消费者群体,进而有力推动销售额的稳步增长。

尽管收购之举蕴含诸多潜在机遇,但亦不可忽视可能面临的风险挑战。其一,百货业务的协同效应达成并非一蹴而就,其涉及众多复杂环节与因素,并非局部细微协同点的优化便可实现整体颓势的扭转。其二,服装行业竞争态势异常激烈,市场需求瞬息万变,仅仅依靠收购一家零售企业,或许难以从根本上实现公司在服装业务领域的实质性突破与变革。其三,人口数量的递减趋势不可避免地会导致市场整体需求规模的收缩,这无疑也给雅戈尔的未来发展增添了不确定性因素。

最后,公司重新回归主业,并在自己擅长的领域不断深耕,听过收购银泰百货等操作以期提升公司内在价值。但现如今服饰行业巨头云集,竞争激烈,此次收购后银泰能否与雅戈尔当前业务很好地协同仍面临挑战。最终成效究竟如何,尚需在时间的长河中予以充分检验与验证。

溢价协同端:公司市值较为健康

我们通过【市值透视】小程序对公司市值健康进行体检发现:

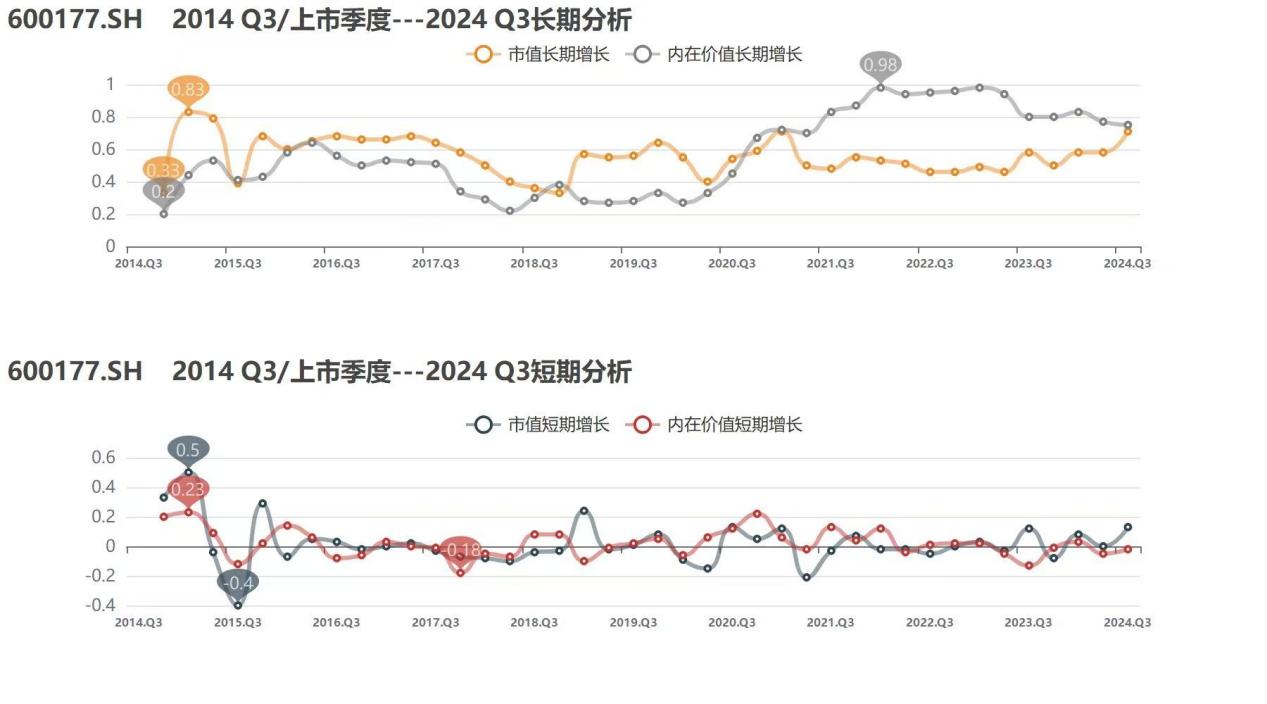

公司2024年三季度一年期的评级为A,从评级的年度变化来看,公司近期市值健康状况较长期有所提升。从评级的季度变化来看,市值健康存在波动,但整体表现良好。

公司市值健康状况较好,主要得益于其内在价值及市值表现较为稳定,同时,公司市值也很好的反映了内在价值的增长。溢价协同水平优于行业平均。

从溢价协同角度来看,上市之后公司溢价协同水平基本维持稳定,持续在0以上运行。

但受2020年疫情的影响,市场对消费领域的未来预期走弱,公司溢价协同下行,直至2022年疫情解放后市场的回暖,公司溢价协同才重新回升。近10年来来,公司溢价协同水平大致在-0.50至0.39区间波动。

从内在价值增长与市值增长曲线图来看,公司内在价值长期上行,具有一定的成长性,但近两年内在价值增长稍显乏力,主要原因是公司频繁收购导致资产过重且公司前期占比较大的房地产业务发展受限。

在上市之后公司市值表现始终不温不火,增长不明显,但长期位于内在价值增长曲线之上,公司市值始终能很好的反映内在价值的变化。

在2020年受疫情冲击影响后,市场对雅戈尔公司发展的预期走弱,市值增长线下行至内在价值线之下,直至近期两者才又重新匹配。

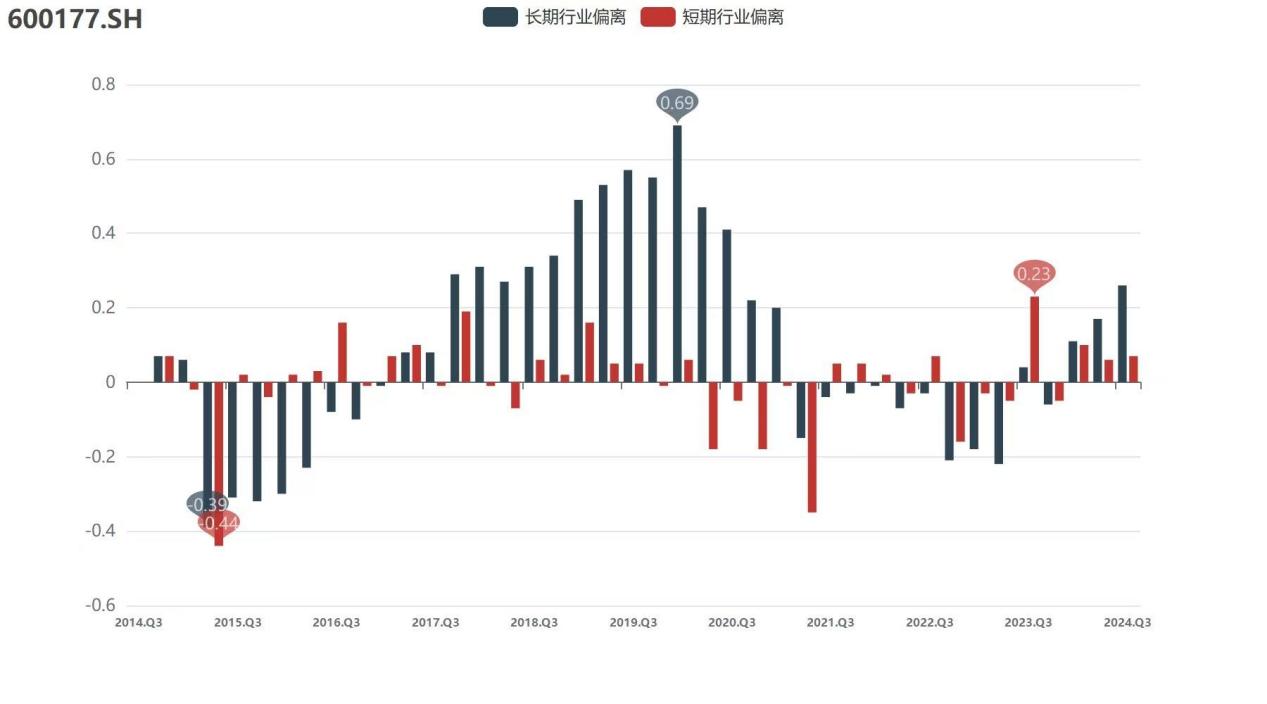

从行业偏离来看,公司在服装家纺领域的溢价协同表现还是比较好的,累计的溢价协同表现长期优于行业平均。

截至2024年三季度末,公司上市以来市值增长已经与内在价值增长几乎持平。1年期的市值增长甚至已经高于其内在价值增长,市场预期向好,给予公司一定的溢价。12月17日,受消息面影响,公司市值发生涨幅过大的现象,内在价值短期内大概率无法与之匹配,因此存在非理性的炒作情绪,18日,公司市值回落也就不足为奇了。

接下去,公司既然已经选择回归主业,便需要继续深耕主业,努力推动内在价值的稳步增长。与此同时,也应关注市值健康状况,降低市值端的非理性波动,使得公司市值在反应内在价值的基础上稳步提升。

本文作者可以追加内容哦 !