还有不到20天,我们就要和2024年说再见了;再过1个月,农历新年也即将到来。

许多朋友们也会抓紧年末的时点配置资金,期望新的一年收益能“开门红”。

但是债市近期疯狂上涨,10年期国债收益率突破1.80%的历史低位,大家都会担忧债市后面会不会有一波比较大的调整。

基长梳理了一下当前阶段对债市有利和不利的因素,方便大家分析。

先讲讲对债市有利的因素

当前对债市最有利的因素就是宽松的货币政策。

重要会议强调“实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节”,这是自2011年以来,“稳健”的货币政策定调首次出现变化,超出市场预期。

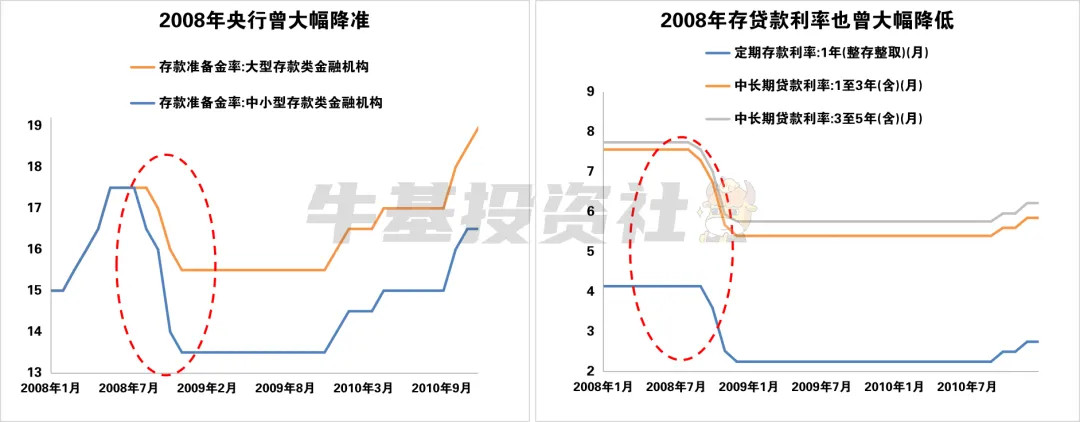

复盘历史,本次会议的政策定调与2008年较为相似,2008年央行曾大幅降准,存贷款利率也曾大幅下降。

资料来源:WIND,数据自2008年1月1日至2010年12月31日,市场有风险,投资须谨慎

而且央行在近期也强调“综合运用多种货币政策工具,适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配”。

这意味着未来利率中枢仍有望下移,相当于打开了债市上涨的空间。

那对于对债市不利的因素有哪些呢?

第一,就是当前市场点位较低,市场前期上涨很多是超前交易预期,当事件落地,止盈资金的赎回可能会导致市场波动放大。

第二,临近年末资金面可能会所收紧,或者是市场认为资金面宽松不达预期,都可能会引发利率上行。

第三,财政政策持续发力,基本面出现超预期的变化,这时候债市可能会引来较大的变化。

那后续债市会出现较大级别的调整吗?

我们不妨复盘一下近年债市出现较大级别调整时的市场情况。

不难看出,债市几次较大级别调整的背后,都能看出货币政策收紧或者是基本面有明显的变化。

在当前经济数据尚待验证、政策效果仍需观察的年末,债市风险相对可控。

资料来源:WIND,数据自2015年1月1日至2024年12月17日,市场有风险,投资须谨慎

总结下来,如果是基于配置角度投资债基的朋友,假若2025年利率中枢下移,那么当前看债市确实还是有配置的价值,可以通过买一些中长久期的债基,交易明年利率继续下行的机会。

如果是偏向于短期投资的朋友,不妨考虑波动相对较小的中短债基金或同业存单基金,在元旦或者春节前买入,获取节假日的票息收益,等节后看市场情况再做决定。

最后,基长也归纳了卖方对于未来债市的观点,供朋友们参考。

中信证券

债市已经开始预期2025年的降息降准,长期宽松政策下,做多热情有望逐步修复。尽管资金面紧张,但债市加杠杆情绪不减,质押式回购成交量维持高位。最后建议投资者在做多惯性下,需关注股市等外部因素可能带来的冲击。

天风证券

尽管市场短期内可能波动,但跨年行情可能尚未结束。

目前市场利率没有明显“脱锚”, 由于货币宽松和央行对债市收益率的关注,长债收益率的合理空间或向下平移。同时,保险和银行的配置需求依然强劲。

此外,11月M1的回升主要是楼市回暖、化债、股市企稳贡献,因此短期内债市不必过度担忧,股债双牛行情或可期待。

华泰证券

投资者普遍关注国内政策和特朗普新政,半数投资者看多十年期到1.5%,对货币政策给予更高置信度。

我们认为,短期债市仍有惯性,但长端利率已经反映了30bp以上的降息预期,对明年政策空间已提前定价。向下突破需要有新的触发剂,票息保护弱化后,交易的重要性明显提升,而趋势性逆转需要看到再通胀实现、融资需求回升。

华福证券

当前短端利率已隐含了非常宽松的资金预期,若央行无降息操作,存单利率下行空间有限。长端国债利率可能隐含了资金宽松和降息预期。短期内看年内下行空间有限,但若市场情绪偏强,债市可能上涨。

明年年初,若资金利率宽松至央行政策利率位置,10年国债利率可能下行至1.7%左右。信用债表现整体强于利率债,信用利差预计保持压缩走势,建议关注3-5年期二永债。

华西证券

当前债市的潜在利空因素包括银行负债端对央行投放的依赖度增加和机构做多情绪演绎极致,但由于短期止盈动力偏弱,如果没有外部强冲击,债市大概率会平稳跨年。

策略上,建议高位久期的投资者持券观望,跨年后逐步兑现收益;未参与前一轮行情的投资者可关注存单和中高等级中长久期普信债等有补涨空间的品种。

民生证券

11月以来,债市利率持续下行,10年国债利率已进入“1%”时代,其中基金、保险、理财等机构为主要买盘。

随着10年国债利率持续突破新低,债市止盈情绪逐渐积累,利率再度下行的阻力将加大,市场对10年国债利率的预期下行空间和运行区间存在分化,可能放大债市波动。

中金公司

我们有理由相信在适度宽松的货币政策框架下,明年央行购买国债的量有望上升,依然存在资产荒的逻辑,建议投资者采取债持不炒的投资逻辑,年初积极布局,尽可能提高组合的久期,如果要做波段,也建议逆向市场情绪来操作,但整体战略而言仍是积极布局。

$广发双债添利债券E(OTCFUND|009267)$$广发双债添利债券A(OTCFUND|270044)$$广发双债添利债券C(OTCFUND|270045)$$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发中债7-10年国开债指数D(OTCFUND|021609)$$广发景宁债券C(OTCFUND|013449)$$广发纯债债券A(OTCFUND|270048)$#10年期国债收益率跌破2%意味着什么?#

文章来源:牛基投资社

风险提示:本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。以上个股仅作为信息展示,不构成个股推荐,市场有风险,投资须谨慎

本文作者可以追加内容哦 !