12月17日,北京极智嘉科技股份有限公司(下称“极智嘉”)递交招股书,准备在港交所主板上市。据贝多财经了解,极智嘉曾于2021年与中金公司签署上市辅导协议,并在北京证监局备案,准备在科创板IPO。

此前,极智嘉Geek+创始人郑勇曾在2019年接受媒体采访时表示,有考虑(科创板上市)并且在观察,但也表示上市不是该公司最重要的目标。值得一提的是,郑勇还曾多次收到限制消费令。

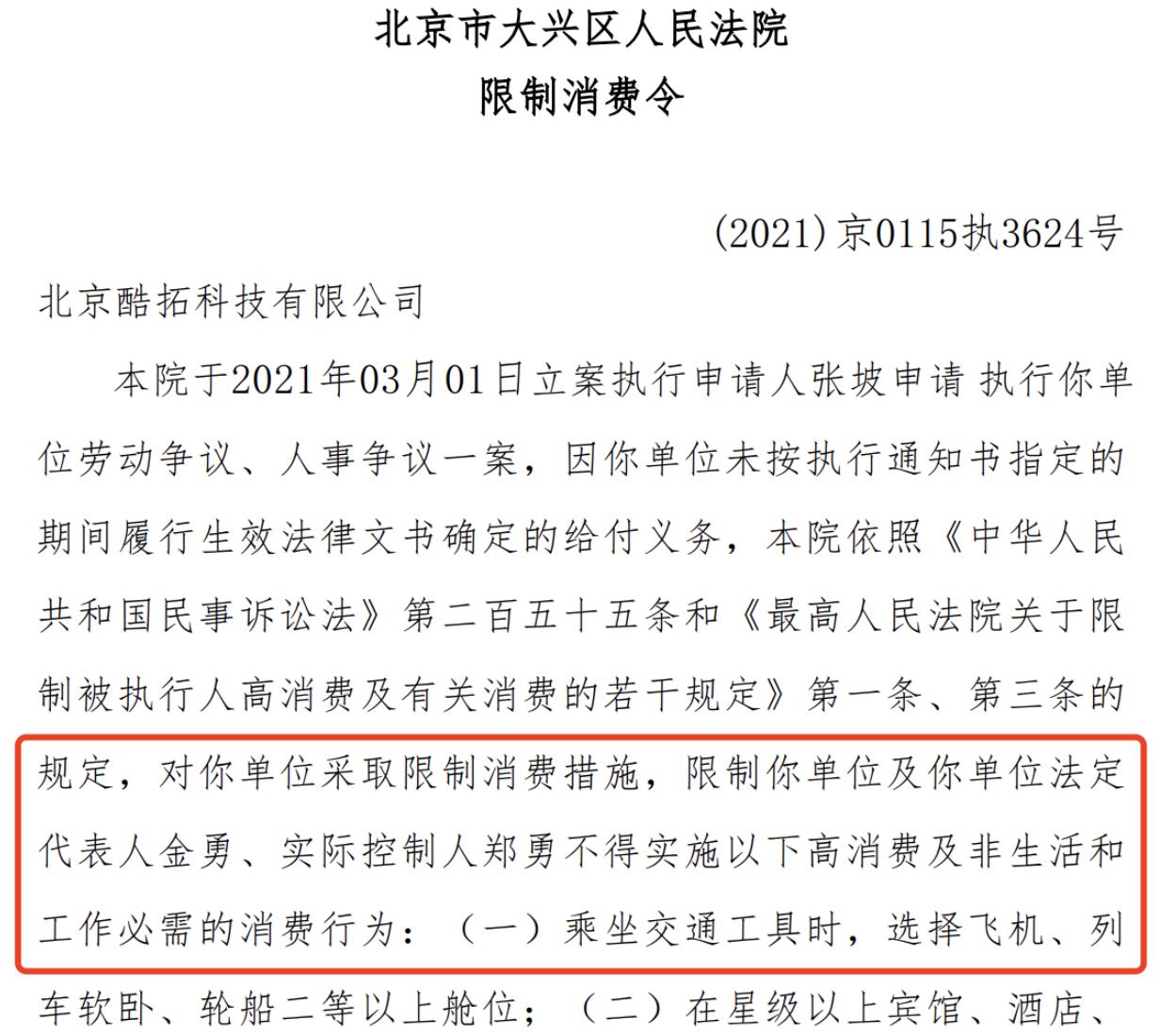

因申请人申请执行单位劳动争议,酷拓科技系列公司(江苏酷拓智能科技有限公司、北京酷拓科技有限公司)未及时履行给付义务。因此,法院于2023年初对酷拓科技系列公司采取限制消费措施,并对金勇、郑勇下发限制高消费令。

其中,郑勇为酷拓科技系列公司的实际控制人、董事。天眼查App信息显示,2022年5月,江苏酷拓智能科技有限公司进入破产重整程序,并于同年11月完成注销;北京酷拓科技有限公司则则于2023年10月进入破产重整程序,目前尚未彻底注销。

就极智嘉而言,郑勇为该公司执行董事、董事长兼首席执行官(CEO),也是极智嘉的控股股东。据招股书披露,郑勇合计持有该公司55.36%的投票权。此前,极智嘉也曾间接持有北京酷拓科技有限公司15%的股权。

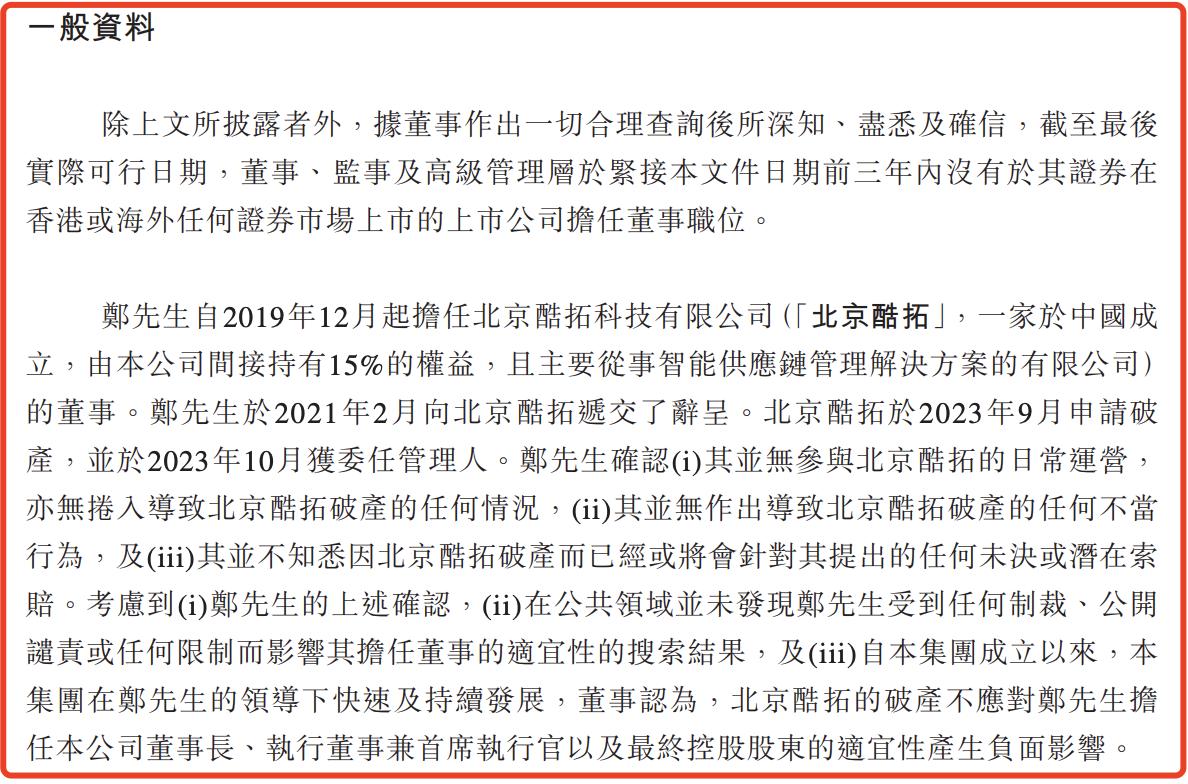

极智嘉在招股书中称,郑勇自2019年12月起担任北京酷拓科技有限公司董事。2021年2月,郑勇向北京酷拓科技有限公司递交了辞呈。2023年9月,该公司申请破产,并于2023年10月获委任管理人。

极智嘉方面强调,郑勇确认其并无参与北京酷拓科技有限公司的日常运营,亦无卷入导致该公司破产的任何情况,极智嘉董事认为,北京酷拓科技有限公司的破产不应对郑用担任该公司董事长、执行董事兼首席执行官以及最终控股股东的适宜性产生负面影响。

据招股书,极智嘉提供AMR(自主移动机器人)解决方案,旨在赋能仓储履约和工业搬运场景,在大幅提高供应链效率的同时减少对人工的依赖。据灼识咨询资料,按2023年的收入计,极智嘉已成为全球最大的仓储履约AMR解决方案提供商。

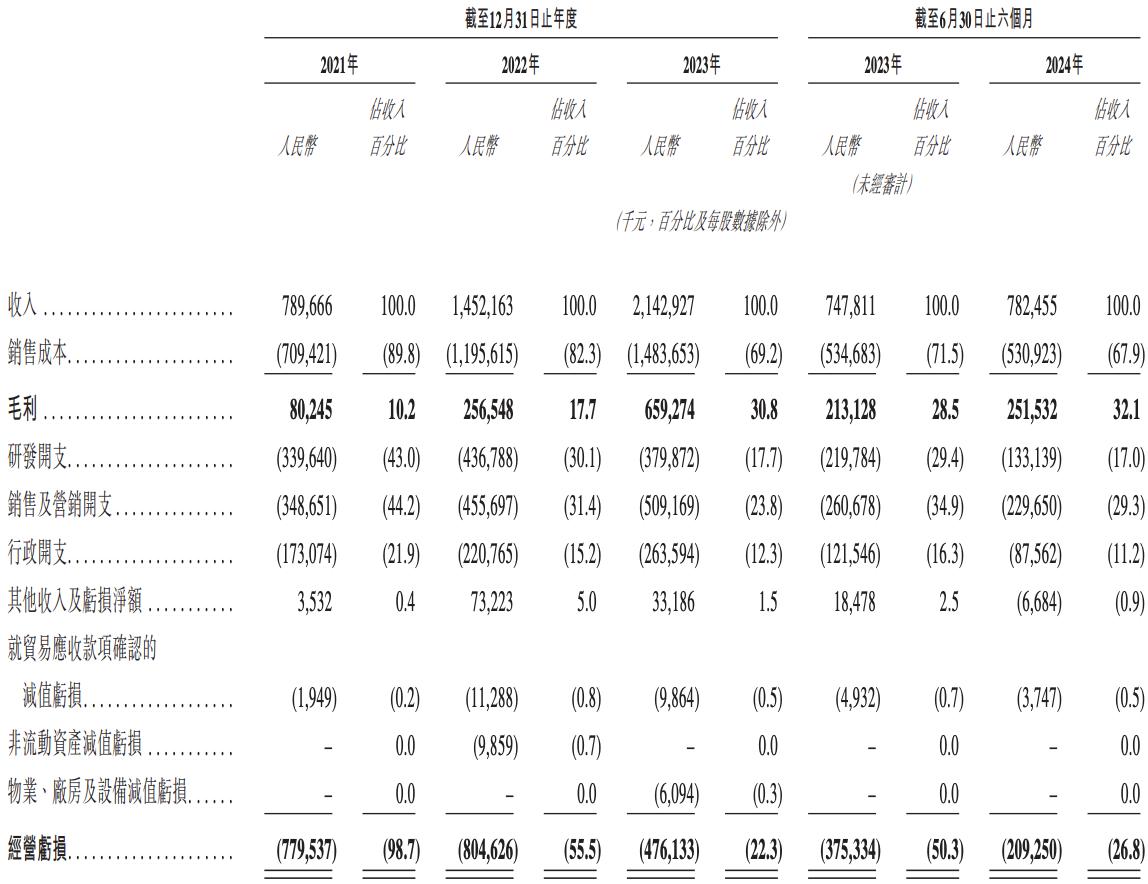

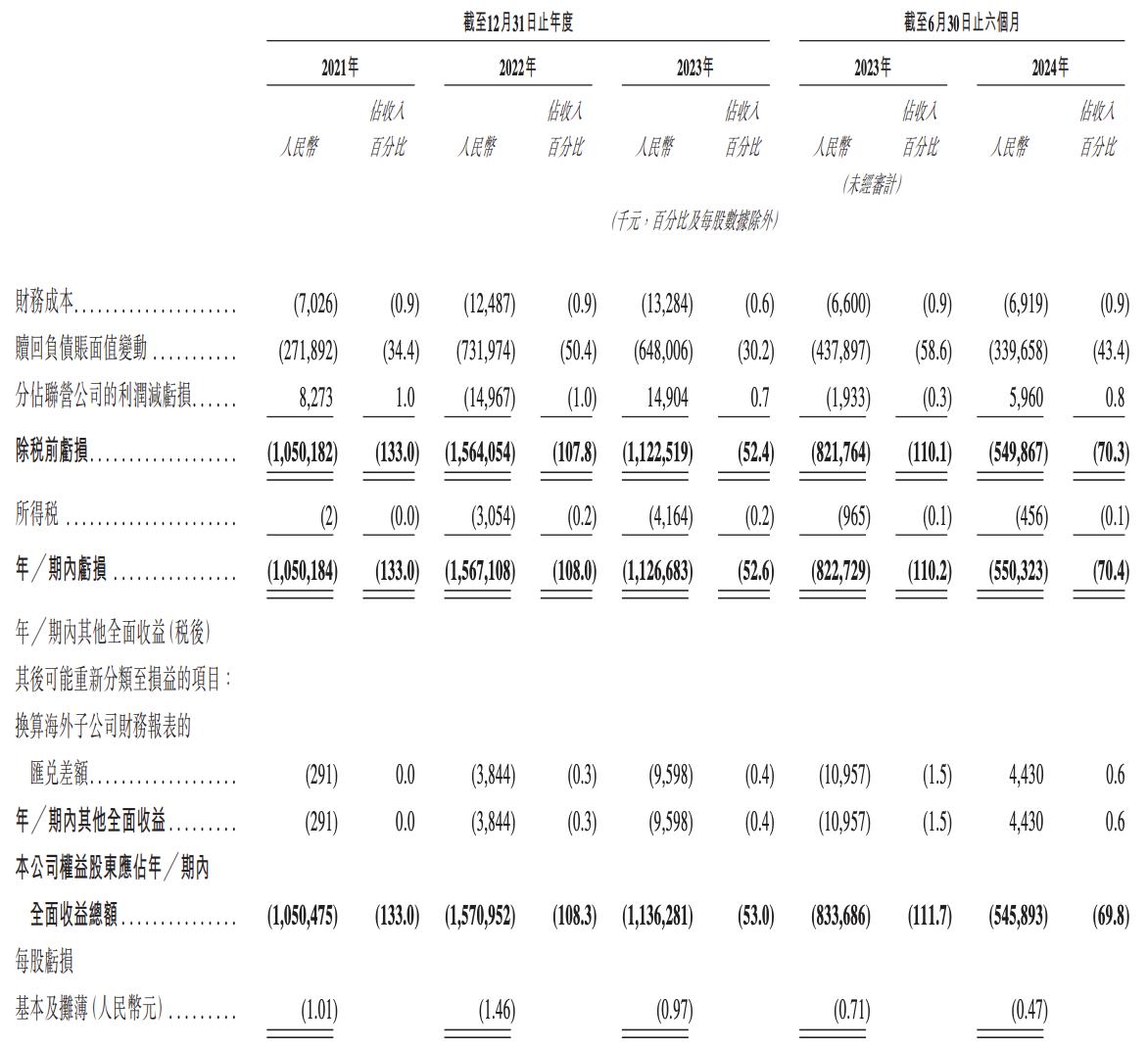

2021年、2022年和2023年度,极智嘉的营收分别约为7.90亿元、14.52亿元和21.43亿元,毛利分别约为8024.5万元、2.57亿元和6.59亿元,净亏损(全面收益总额)分别约为10.50亿元、15.67亿元和11.27亿元。

2024年上半年,极智嘉的营收约为7.82亿元,较2023年同期的7.48亿元增长4.5%;毛利约为2.52亿元,2023年同期的毛利为2.13亿元;净亏损约为5.46亿元,2023年同期的亏损约为8.34亿元。

招股书显示,极智嘉的收入主要来自AMR解决方案。报告期内,该公司的AMR解决方案的收入分别约为5.02亿元、10.99亿元、18.84亿元和7.22亿元,分别占其总收入的63.6%、75.7%、87.9%和92.2%。

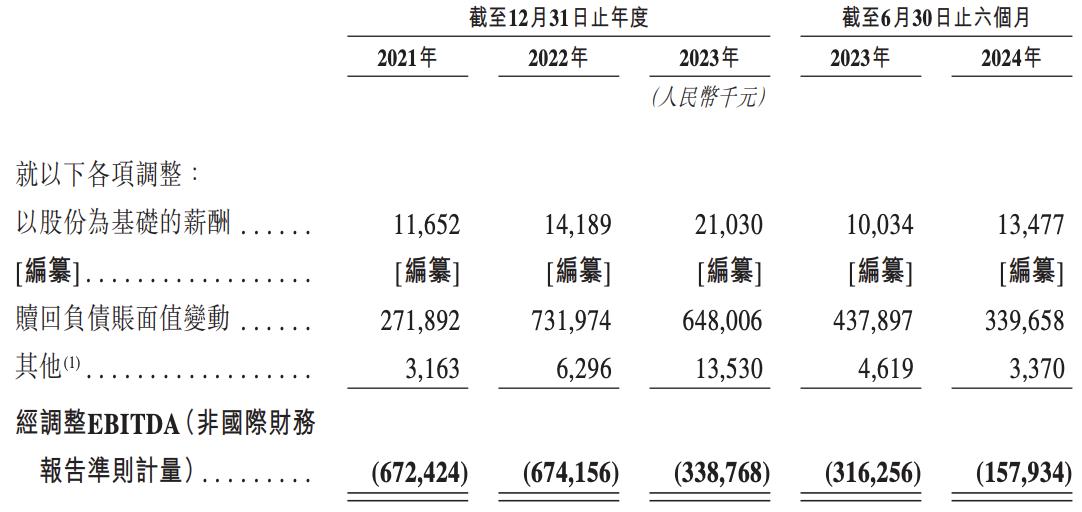

非国际财务报告准则财务计量,极智嘉2021年、2022年和2023年度和2024年上半年的经调整净亏损分别约为7.63亿元、8.15亿元、4.44亿元和1.94亿元,经调整EBITDA分别约为6.72亿元、6.74亿元、3.39亿元和1.58亿元。

不难发现,极智嘉的业绩保持快速增长态势。但截至目前,该公司仍处于亏损状态。随着时间的推移,极智嘉的亏损金额也在大幅收窄。其中,2023年的经调整净亏损金额和经调整EBITDA分别同比减少45.48%、49.75%。

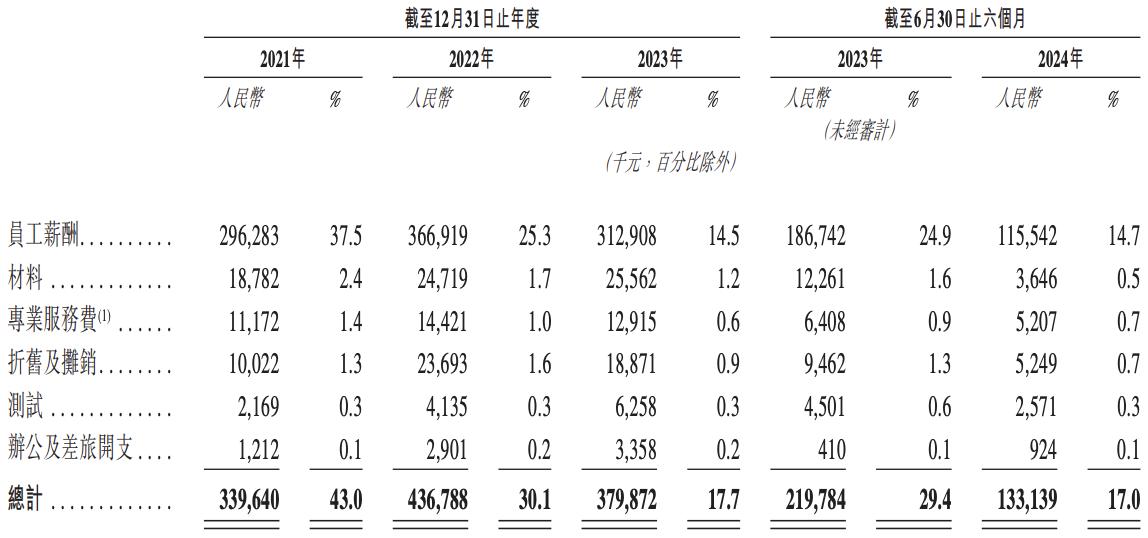

作为一家科技型公司,极智嘉对研发的投入却有明显的波动,尤其是2023年。2021年、2022年和2023年度,该公司的研发开支分别约3.40亿元、4.37亿元和3.80亿元,研发费用率分别为43.0%、30.1%和17.7%,研发费用率持续下滑。

其中,2022年、2023年的的研发费用率分别减少12.9个、12.4个百分点。另在2023年,极智嘉的研发开支为3.80亿元,同比减少13.03%。2024年上半年,极智嘉的研发开支同比减少39.42%至1.33亿元,研发费用率减少12.4个百分点至17.0%。

截至2024年6月30日,极智嘉的负债总额约90.71亿元,负债净额约59.75亿元,而截至2023年12月31日则分别约88.90亿元、54.43亿元。截至2024年6月末,极智嘉的亏绌总额约为59.75亿元,2023年12月为54.43亿元。

截至2021年、2022年及2023年12月31日以及2024年6月30日,极智嘉分别录得合同负债约3.88亿元、8.52亿元、9.14亿元和9.46亿元,该等金额反映客户预付款项的持续增长,该等预付款项通常在该公司完全交付解决方案之前支付。

值得一提的是,极智嘉的现金储备也在减少。截至2024年6月30日,该公司的现金和现金等价物约为3.11亿元,而2023年同期则约为8.40亿元。截至2022年、2023年末,极智嘉的现金和现金等价物分别约11.21亿元和7.60亿元。

另外,极智嘉的客户集中度较高。报告期内,该公司来自前五大客户的收入占比分别为30.4%、30.8%、45.3%和55.8%。这意味着,若现有主要客户出现任何流失,可能会对该公司的收入产生不利影响。

不过,极智嘉的潜在盈利能力却在增强。其中,整体毛利率由2021年的10.2%增加至2022年的17.7%,并进一步增加至2023年的30.8%。2024年上半年,极智嘉的整体毛利率为32.1%,较2023年同期的28.5%亦增加3.6个百分点。

按非国际财务会计准则计量,极智嘉2021年、2022年和2023年度和2024年上半年的经调整净利率分别为-96.7%、-56.1%、-20.7%和-24.8%,也在持续优化。

本文作者可以追加内容哦 !