#美股大跌,对A股影响几何?#

在A股市场,日历效应也是投资的一门学问,指的是在特定的日期行情有可能会出现特定的走势,马上就要年末了,A股会不会如2020年与2023年那样,出现跨年行情呢?

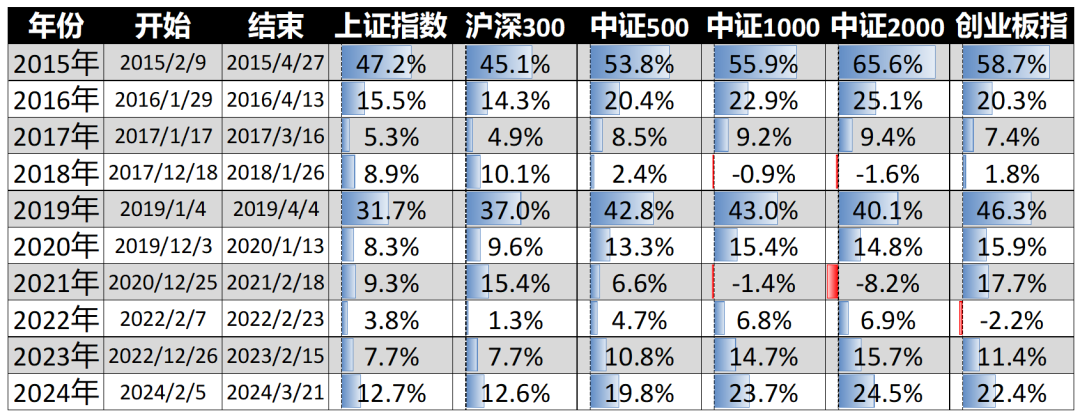

图:历史岁末年初行情中,宽基指数的表现总结

数据来源:Wind

咱们复盘了一下,岁末年初A股要出现趋势性的上涨,往往有以下三大核心要素,且要素同时出现的越多,往往涨幅越显著:

基本面改善

流动性宽松

政策催化

具体来看,宏观基本面改善是跨年行情演绎的重要条件:岁末年初市场处在业绩真空期,而宏观高频数据对于A股业绩往往具有指引作用,因此这一期间宏观基本面的改善往往助推行情开启。流动性宽松往往也直接推动跨年行情的启动:临近年末资金需求通常较大,央行一般会加大货币投放规模来平稳市场流动性,所以岁末年初往往宏观流动性相对宽松。年底随着重大会议的召开,政策催化下往往能够提振市场情绪:岁末年初是重要会议召开的窗口期,政策事件对股市的提振相对较多,从而推动市场的政策预期持续升温,催化跨年行情向上。行情的强弱则取决于驱动因素的强弱和前期市场环境,多重驱动因素共振往往带来弹性更大的跨年行情,例如09年基本面、流动性、政策面均推动行情演绎、15年流动性和政策面支撑跨年行情展开。

从行情具体开启的时间来看,咱们还发现一个有意思的现象,跨年与春季躁动行情的起点早晚,往往与当年年末的三-四季度指数涨跌幅有关:若Q3-Q4指数已经涨幅显著,则跨年行情开启较晚,于次年1月中下旬甚至2月初才启动,这种情况占比约为四成;若三四季度行情较弱,则行情最早于上年11月启动,这种情况占比不到三成;其他年份在元旦附近启动,占三成左右。

Q:今年是否还能有跨年or春季行情?

我们依旧认为24年年末-25年年初的市场,存在配置的机会。原因有四:

政策面预期较强:货币政策的宽松基调及财政政策的持续积极表态,市场对第二年两会前后后续政策的预期逐渐升温。

资金面保持宽松态势:市场流动性整体较为宽松,虽仍处于牛市初期流动性博弈阶段,但低利率导致的资产荒阶段下保险资金或将加大对权益资产的配置。

经济基本面有一定好转:PMI连续3个月回升,经济基本面显示出回暖迹象。

外部环境有所改善:一是特朗普交易阶段性缓和,以及美联储降息预期升温,将为美元流动性带来阶段性缓释,减轻市场的外部压力;二是预计美国对华加增关税或“雷声大、雨点小”,市场反应或不会很大。

Q:下一个问题是:何时可能会开始这一轮行情?

从今年的行情来看,Q3至今指数已经累计了较为明显的涨幅,24-25年的跨年行情,从历史情况来看,可能会开启的晚一些,市场或仍需一定时间消化前期涨幅,各位客官可保持耐心,等待配置机会。

相关产品:

中证A500ETF富国(563220)

$富国中证A500ETF发起式联接C(OTCFUND|022464)$

$富国中证A500ETF发起式联接A(OTCFUND|022463)$

$富国上证指数ETF联接C(OTCFUND|013286)$

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议投资者详阅基金合同等文件,根据自身的风险承受能力审慎作出投资决策。请投资者关注ETF基金的特有风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等。

本文作者可以追加内容哦 !