作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源腾讯谢经理聊公司(公司研报获取)

中材节能股份有限公司是中国建材集团旗下专业从事节能环保产业的A股主板上市公司(股票简称:中材节能,股票代码:603126),公司始终秉持“绿色低碳”发展理念,围绕清洁能源、工程与装备、建筑节能材料三个主业不断做强做优做大,致力于打造世界一流的绿能环保综合服务商。

公司在清洁能源领域拥有丰富的经验,具备研发设计、项目建设、生产运维、投资运营“一体化”服务能力;在余热发电领域处于行业领先地位,尤其是在水泥余热发电领域全球市场占有率第一;拥有雄厚的高端装备研发制造能力,在余热锅炉、垃圾锅炉、生物质锅炉、新型墙材装备等细分领域市场占有率均居前列;拥有领先的以硅酸钙板为代表的建筑节能材料技术研发、核心装备制造、工程总承包、产品生产等全产业链服务能力。

公司当前产品体系(列举部分)

清洁能源

致 力 于 清 洁 能 源 发 电 行 业 ,利 用 公 司 在 清 洁 能 源 发 电 投 资 和 运 营 经 验 及 优 势 ,从 事 余 热 、太 阳 能 、风 能 等 清 洁 能 源 电 站 投 资 和 运 维 ,助 力 双 碳 目 标 实 现 。已 执 行 2 0 余 个 项 目 ,总 装 机 规 模 超 1 0 0 0 M W p 。

工程与装备

公 司 现 拥 有 国 际 先 进 的 高 品 质 专 业 设 备 ,具 备 年 产 锅 炉 5 0 0 0 0 蒸 吨 和 压 力 容 器 5 0 0 0 吨 生 产 能 力 ; 持 有 A 级 锅 炉 制 造 许 可 证 、A S M E“ S ”“ U ”钢 印 、D 级 压 力 容 器 生 产 许 可 证 和 I 级 锅 炉 安 装 改 造 维 修 许 可 证 ; 具 有 执 行 美 国 A S M E 标 准 、印 度 I B R 规 范 、欧 盟 P E D 标 准 和 C E 认 证 、日 本 电 气 事 业 法 、马 来 西 亚 D O S H 认 证 等 国 际 标 准 的 经 验 ,产 品 远 销 日 本 、韩 国 、英 国 、土 耳 其 、越 南 、泰 国 、印 度 、马 来 西 亚 等 全 球 3 6 个 国 家 和 地区。

公司当前股价以及财务风险分析

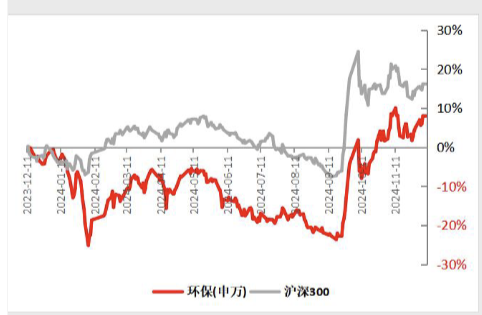

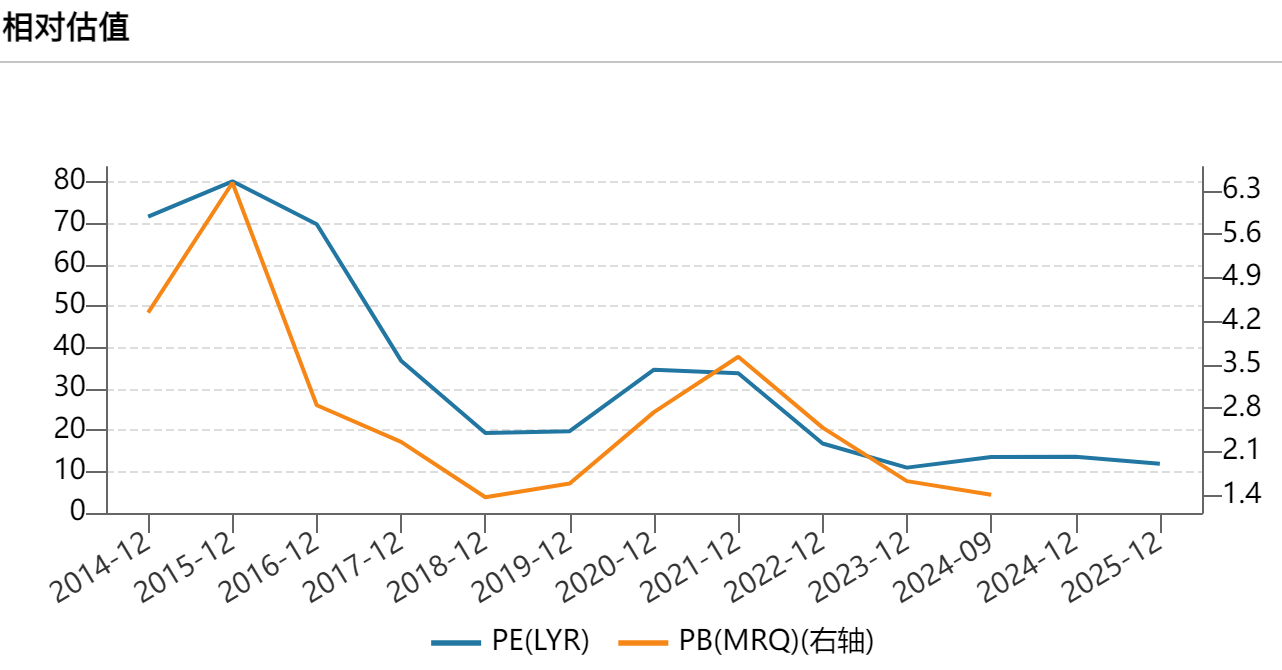

截至目前(2024.12.19)公司股价近一个月上涨22.09%,近三个月股价上涨48.31%,近半年股价上涨35.24%。公司股价上涨的主要因素来源于市场主力资金短期急剧流入以及相关板块节能环保领域的短期反弹。

除此之外,投资者需要注意公司当前股价短期估值趋近于高位的可能性较大,投资者需要注意市场主力资金流出给公司股价估值造成回撤的可能性风险。

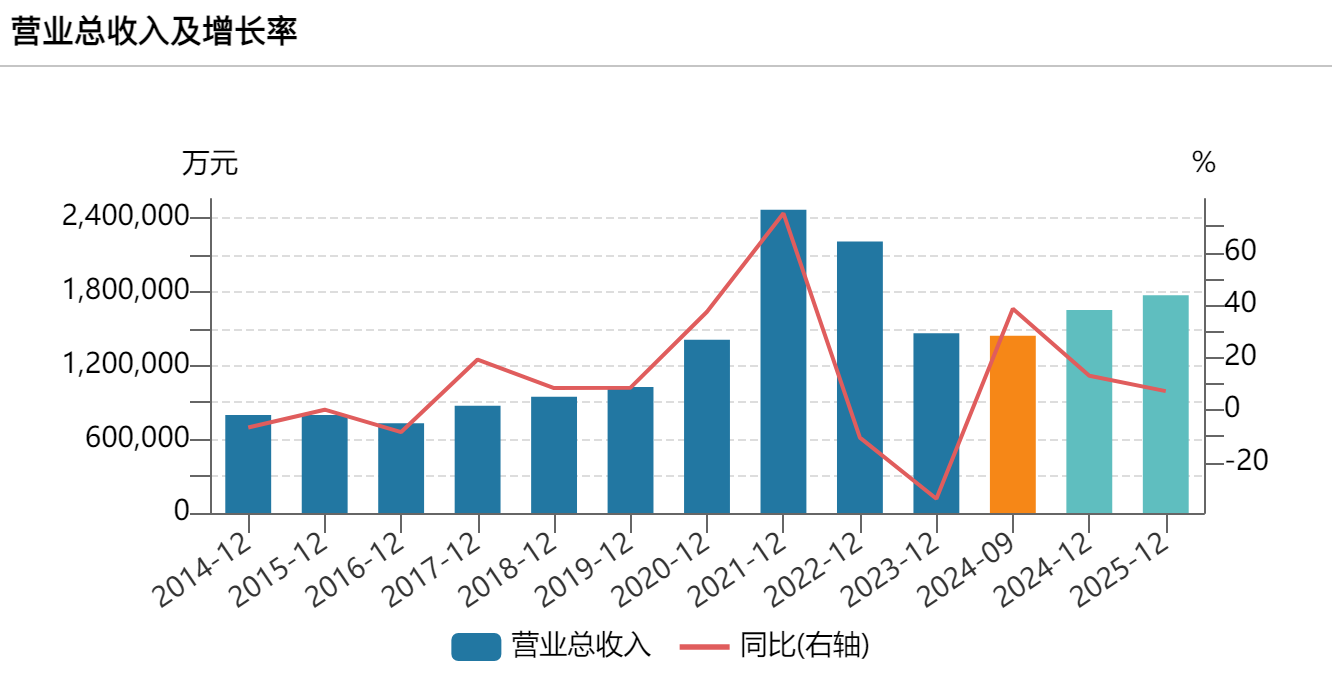

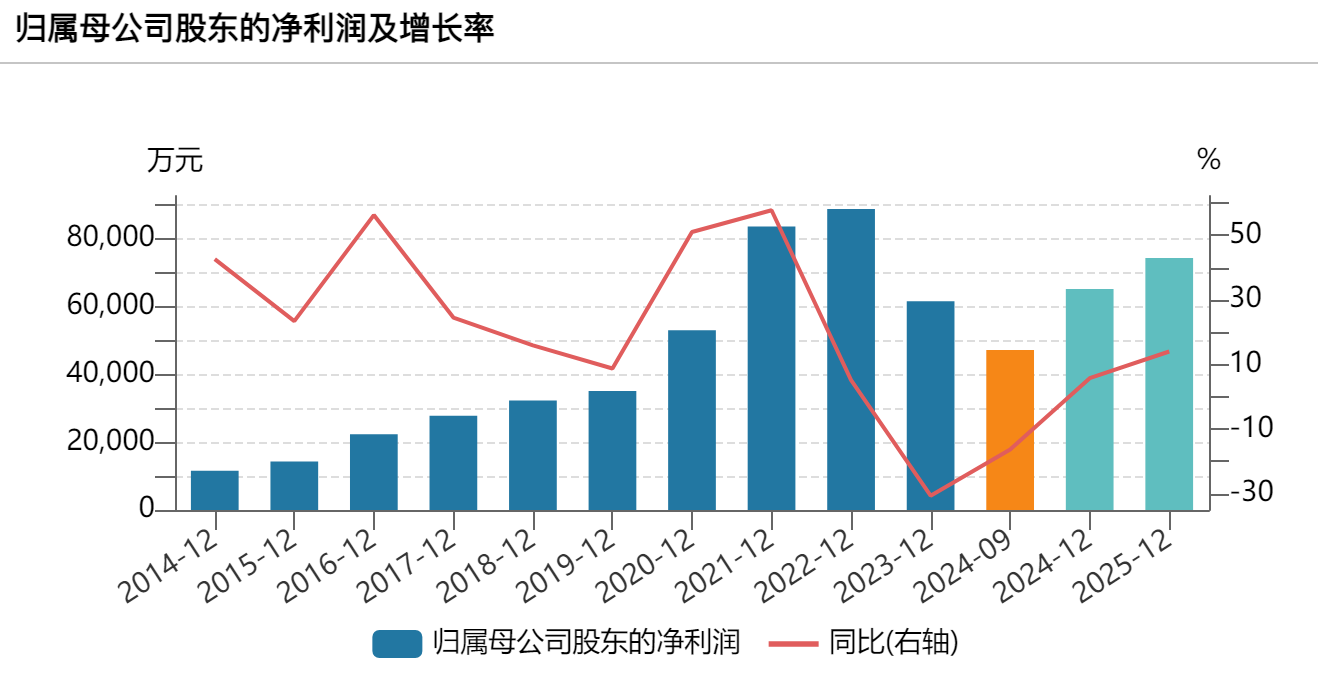

除此之外,从公司当前所披露的财务数据情况来看,公司近些年营收呈现出上涨态势,公司营收从2020年的25.97亿元上涨至2023年的30.67亿元,公司净利润从2020年的1.35亿元下滑至2023年的1.43亿元。总体营收的上涨伴随净利润率的下滑,从侧面反映出当前市场环境下竞争加剧,导致产品以及业务净利润下滑严重。对于公司股价长期估值而言,有一定负面作用。

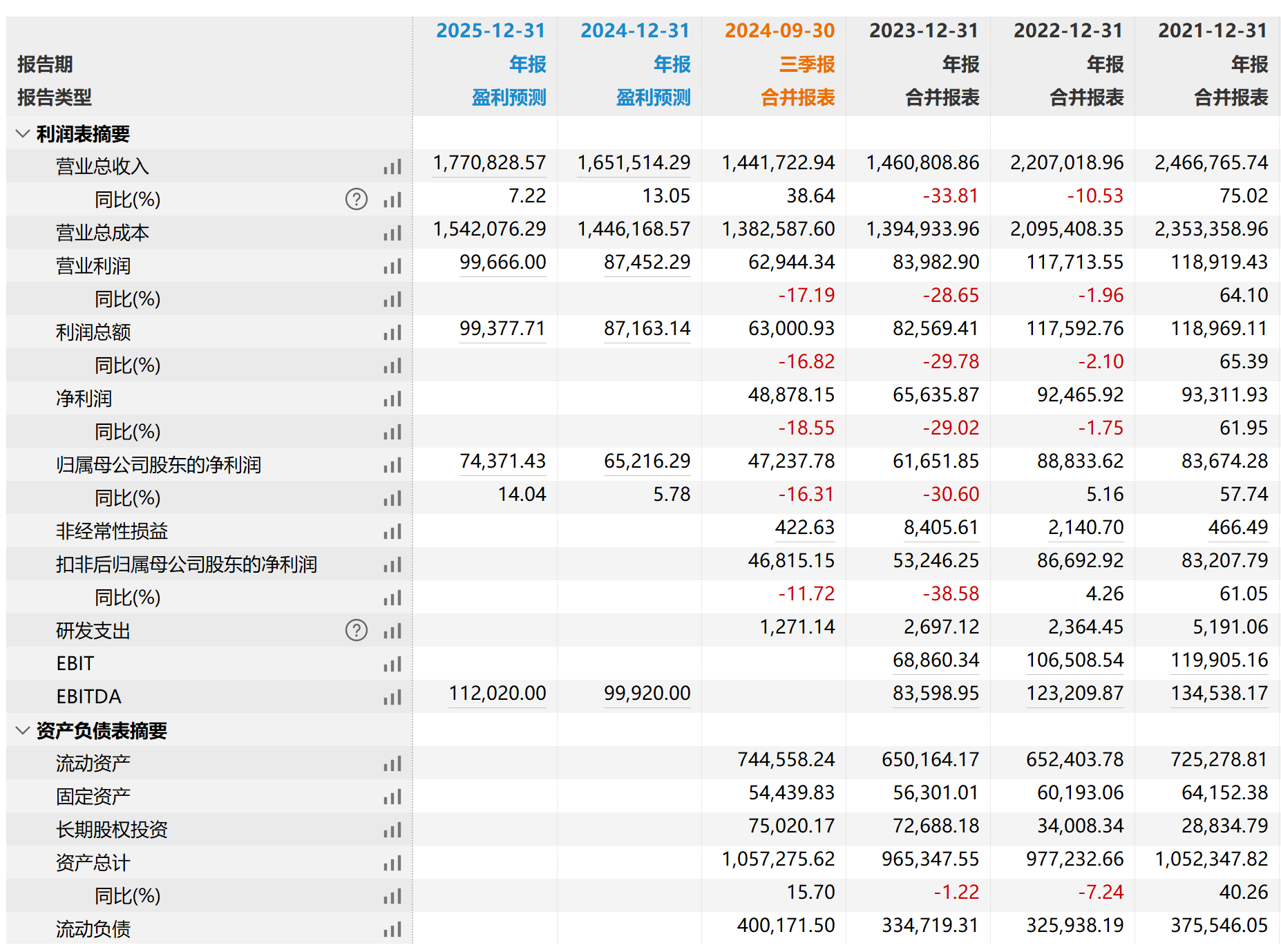

华贸物流营收增长显著,净利润同比下降。华贸物流2024年三季报显示,公司营业收入同比增长显著,年初至报告期末营业收入增长38.64%,本报告期营业收入增长51.54%,主要得益于公司营销驱动战略的持续发力和国内外市场的双向拓展,以及产品稳定性和覆盖面的持续提升。然而,归属于上市公司股东的净利润同比下降16.31%,主要原因包括国际物流干线运力供给紧张导致的运价大幅波动,以及公司海外网点布局的前期投入费用增加。此外,归属于上市公司股东的扣除非经常性损益的净利润也同比下降11.72%,反映出公司在面对市场波动和扩张成本时的利润压力。

公司风险提示

国际经济形势错综复杂,全球地缘政治紧张局势加剧,经济复苏步履艰难,多国面临高通胀压力。外部环境的复杂性、严峻性、不确定性上升,跨境物流市场竞争加剧。受需求不足及运力过剩的双重影响,全球海运、航空货运市场运价呈现向下走势,国际物流市场低迷,跨境物流企业面临巨大的挑战,跨境物流行业的增长需要克服一些困难、付出更多努力。

近期投资组合收益率(近三月)

胜率91.38%,最大亏损率24.72%

文章转载腾讯号谢经理聊公司

$中材节能(SH603126)$ $岭南股份(SZ002717)$ $中建环能(SZ300425)$ #美股大跌,对A股影响几何?##美联储降息25个基点,美元指数缘何飙升?#

本文作者可以追加内容哦 !