凭借一句魔性洗脑的“找工作,和老板谈”火遍大江南北,BOSS直聘-W(02076)在2024年第三季度录得喜人业绩:净利润同比增长8.9%至4.64亿元,创下单季度历史新高。此前,二季度公司经调整净利润也创下历史新高,展现出顺利的增长势头。

然而,与此同时,资本市场却对这份“成绩单”反应冷淡:8月底公布中期业绩后,公司港股股价便走出三连跌,9月2日跌超10%触及43港元的历史低点;上周三季度业绩公布后,股价也一改月初的涨势,连续多日出现下跌。

回顾公司上市以来股价,不仅目前的53.55港元相比历史高点98港元已近乎腰斩,相比年初57-58港元的区间也还有一定距离。

业绩与股价相背离的背后,BOSS直聘是否已经遇到增长天花板,又将如何破局?

净利表现亮眼 B端付费用户增长放缓

自2022年扭亏以来,BOSS直聘可谓“屡传捷报”,不仅在2023年实现了全年超预期的59.5亿元营收,2024年的业绩表现也依旧出色。

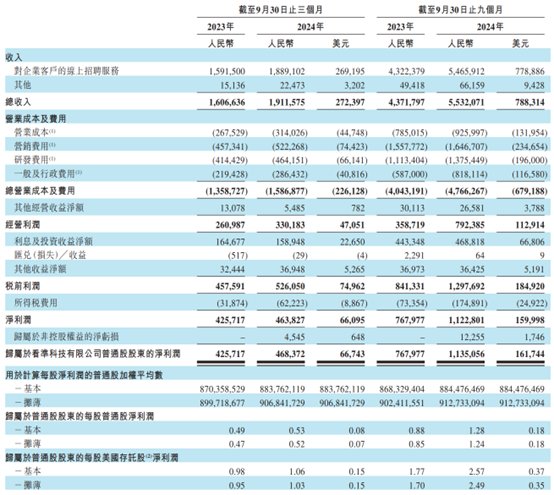

了解到,2024年上半年,公司录得30.9%的同比营收涨幅、92.5%的同比利润涨幅,运营利润更是较上年同期增长372.9%;第三季度,公司业绩继续稳健增长,单季度营收增长19%至约19.12亿元,净利润增长8.9%至4.64亿元,经调整净利润增长3.5%至约7.39亿元。

核心运营数据方面,截至2024年9月30日止的12个月内,BOSS直聘向公司付费的企业客户数为600万,同比上涨22.4%;第三季度的平均月活跃用户为5800万,同比增加30%;三季度,平台新增发布职位数同比增长18%;2024年1-9月,累计新增完善用户超过4000万。

在业绩高速增长的背后,离不开BOSS直聘独特的收费模式的影响。据报道,BOSS直聘采取向求职者和招聘者双向收费的运营模式,一方面平台向有招聘需求的企业提供多种不同价位的服务套餐及“牛人炸弹”“曝光刷新卡”等付费道具,另一方面求职者也可以购买VIP套餐来提高简历排名和简历曝光度,或购买竞争力分析、职业性格测评等求职相关服务。

公开资料显示,BOSS直聘的618VVIP套餐分为普通版、尊享版等不同价位,定价1.5万元到2.2万元不等,不同价位的套餐在发布岗位的时长、行业性质、曝光度等方面都有所区别。

多样化的付费服务,使得BOSS直聘能够广泛覆盖到拥有不同招聘需求与付费意愿的大、中、小型公司,而使用平台的企业越多,也就能吸引到更多的应聘者,从而更高效、更精准地进行匹配,撮合就业市场中的双方。

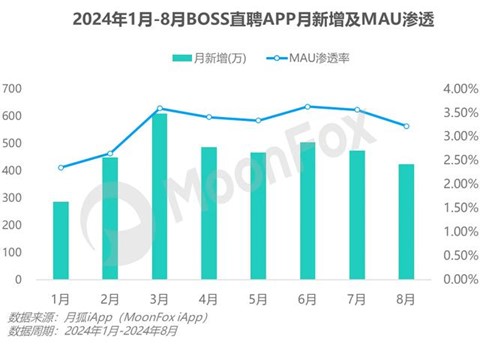

根据月狐iAPP数据,7月智联招聘、前程无忧的平均月活跃用户(MAU)分别为2500万、1560万,而单BOSS直聘一家的第三季度MAU就达到5800万,已远远超过竞争对手,市场地位相对领先。

不过,从目前的收入结构来看,BOSS直聘的收入主要还是来自B端,即发布岗位的企业。在BOSS直聘三季度近20亿元的营收里,企业客户的在线招聘服务收入就达到18.89亿元,占比98.8%,而5800万月活用户贡献的各类增值付费收入虽较去年同期增长49%,但2250万元得营收规模离前者仍有一定距离。

此外,公司付费企业用户增长放缓,也是潜在的负面因素。第二季度,公司平台付费企业590万户,净增20万户;第三季度,公司付费企业达到600万户,净增10万户,增长速度已有明显下降。

展望未来,公司目前预期2024年第四季度总收入为17.95亿元至18.1亿元之间,同比增加13.6%至14.6%,这个数字较2023年第四季度46%的营收增速也有大幅“缩水”。

就业市场“内卷”拖累业务增速?

在基本面之外,越发严峻的就业形势,或也为BOSS直聘的前景添上一丝阴云。

教育部数据显示,2022年、2023年和2024年,全国高校毕业生人数分别为1076万、1158万和1179万人,而2025届全国普通高校毕业生规模预计将达到1222万人,同比增加43万人。

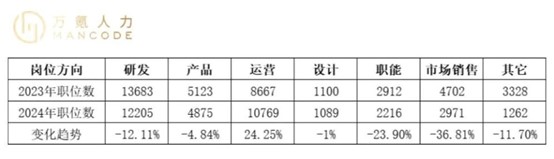

但在毕业生规模一路上升的同时,工作岗位的减少,也导致应届生们找工作也越来越“卷”。有媒体统计,25家互联网大厂的总招聘职位量相比于23年的数据减少了242个,其中职能和市场营销的职位缩减超过20%。

市场行情不好,受影响最大的无疑是抗风险能力较低的中小型企业,而这部分企业正是BOSS直聘的“基本盘”。了解到,在BOSS直聘上半年35.8亿元的线上招聘服务收入中有超过30亿元都来自中小型企业(每年贡献5万元及以下的客户)。企业减少费用预算、付费意愿减弱,无疑会为公司业绩带来负面影响。

增长见顶的预兆,在公司财报中也已经初见端倪。此前,BOSS直聘管理层就表示,二季度的现金收款环比情况比预期稍低,原因在于二季度后半段客户侧招聘需求和消费欲望走低,消费者少而求职者众多,而蓝领需求好于白领。

在此情形下,BOSS直聘也不得不寻找新的业务增长点,而公司目光投向的地方,则是从前少有互联网招聘平台涉足过的蓝领市场。

试水蓝领市场能否突围?

农民工、工厂普工、焊工、铸造工、快递员等蓝领人群,长期以来都面临着就业市场中信息不对称、就业效率低的诸多痛点。

中国新就业形态研究中心发布的《中国蓝领群体就业研究报告(2022)》中显示,2021年我国蓝领劳动者群体规模达4亿人以上,占二、三产业就业人口的69.4%,在我国7.47亿就业人口中占比超过53%。

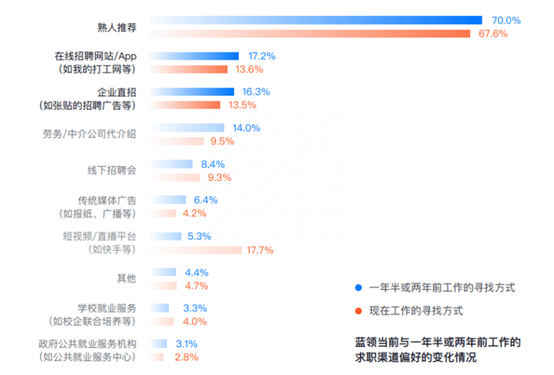

然而,这一占据超半数就业人口的庞大群体,更习惯的找工作方式是熟人推荐,或直接上门应聘。尽管也有58同城等提供线上招聘服务的平台提供了一些就业机会,但就业市场中长期缺少权威平台和权威信息,提升了求职者跨平台信息搜集比较的难度,也导致很多人入职后才发现待遇与预期相差太大,产生了更高的员工流动性。

了解到,为布局蓝领招聘市场,BOSS直聘已推出了“海螺优选”服务,宣称将对合作企业职位的岗位薪资、福利、待遇等细节进行深度核查,且定期对优选岗位进行线下到厂实访,以保障招聘信息的真实度和准确度。此外,公司通过简化注册手续、优化算法、地图定位等方式,帮助蓝领群体进行线上求职。第二季度,BOSS直聘“海螺优选”收入超4000万元,环比第一季度实现较快增长。

不过,在蓝领线上招聘这一领域,更早布局下沉市场的短视频、直播平台们将成为BOSS直聘有力的竞争对手。公开信息显示,早在2022年,在短视频、直播平台上找工作的比例就已超过了在线招聘网站/App,同年某头部直播平台旗下招聘板块的月活跃用户已达到2.5亿人次,全年带岗直播场次超500万,提供岗位的企业总数已达24万家。

在这些竞争对手早已拥有庞大蓝领用户群体的形势下,“后来者”BOSS直聘能够分得多少份额,尚属未知之数。多重不利因素拖累未来增长预期,BOSS直聘若想说服投资者拿出真金白银买单,或许还需要拿出更多说服力。

本文作者可以追加内容哦 !