$维信诺(SZ002387)$$和辉光电-U(SH688538)$$深天马A(SZ000050)$

话题开始之前先聊一下柔宇资产流拍和极越汽车事件。

柔宇一拍资产流标了,二拍直降2.5亿,9.8亿起拍。不知道二拍结果如何,谁会来接盘柔宇的资产?关注OLED行业都会对柔宇有一定了解,当初风光无限,深圳独角兽企业,几轮融资投资机构北京豪华,没想到今天确走到了破产清算的地步,即使破产了,这些账面资产又会值多少钱,恐怕不能按照正常的评估价格套现,最后拍出的价格会大打折扣,不排除第二轮拍卖继续流拍。如果你倒了,之前依附于你的资产也会大幅缩水,甚至一文不值,尤其是那些比较虚的资产。所谓的企业估值,是只在你正常经营情况下,行内都比较认可的评估规则。如果你是非正常经营状态,那些不是硬通货的资产价格,肯定会大幅缩水的。

极越汽车近期突发性停止经营,对我触动极大。百度和吉利合资的公司都能这样断崖式经营企业,是行业太卷了?还是资本太险恶了?你让消费者、员工什么感受?好在两个爹爹要脸面,在被儿子逼宫的情况下给几千号即将失业的员工来兜底。即使爹爹来兜底了,几千号的员工结局也已经注定了,有了最后的体面,接下来找下家吧。不过现在这个环境,新能源产业如此之卷的情况下,(依据的是汽车上市公司财报、新能源汽车销量增长放缓、新能源公司极越、哪咤经营困难;比亚迪等要求供应商降价等事件;国内消费不足)请问这几千号员工去其他新势力么,去理想还是蔚来?我并不觉得这些新势力有足够实力来扩张了,蔚来的财报持续在大幅度亏损;理想好一点,但我预测理想销量会越来越受到传统造车企业和华为系、小米系的蚕食,现在市场已经来到了存量市场,厮杀只会越来越残忍,没有强大底蕴、实力、技术、资金的企业玩不转造车下半场。其实新能源产业与国内的很多产业都很类似,在市场需求下,资本推动大量的新玩家涌入这个市场,整个行业迅速扩张产能,占领市场。最终的结局就是让这个市场过剩,造成需求过剩、投资过剩、功能过剩,最终的代价还是消费者买单,极越、威马等等例子已经充分了证明。真正值得敬佩的车企能是那些够保持初心,能够按照市场需求,造出真正人民需求的和价值匹配的产品。

柔宇和极越虽属于不同的行业,但本质上是一样的,就是企业与资本的问题。极越的生死完全取决于两个爹给多少钱;柔宇的生死取决于自身有没有造血能力,资本也不会给无线续命,这些特征的企业注定是走不远的。靠资本输血只能是暂时的,如果自身不具备造血能力就得需要资本续命,资本是药也是毒,吃多了他就会影响你甚至吞噬你,企业能够活下去而且活的好绝不是取决于资本,而是其内核。内核是啥我也说不好,但是肯定不是资本。

回归到今天的正题,从一个小股东的角度来聊聊对维信诺的理解。

近期央视小萨代表观众去采访了维信诺合肥产线,让很多新股东有一个很好的机会认识这家公司,原来的维信诺可没这么高的规格。小萨昨天参观的是合肥维信诺,维信诺上市公司持有18%的股权,这次重组就是上市公司要取得合肥维信诺的控制权。但是现在还没有重组成功,一直没有上会,他的上会时间已经远远超过以往重组项目的人上会时间了。一般的重组项目从开始受理到深交所上会,经历的时间大概是10个月左右,而维信诺这个重组项目经历了18个月,还未上会。上市公司给的反馈是一直持续积极推进中,不存在终止或撤回重组的事情。我是这么认为的,为啥这么长时间还未上会,大概率是因为维信诺在持续亏损,而且收购的是一个亏损的资产,深交所出于谨慎的原则,有更多的细节需要确认。

很多股东有一个误解,合肥维信诺就是上市公司维信诺,其实是不能这么理解的。上市公司维信诺持有合肥维信诺18%的股权,也就意味着在合肥维信诺无论发生什么事都和上市公司有18%的关系。上市公司财报体现的是维信诺固安、昆山两个产线。合肥维信诺这个产线营业收入没有合并到上市公司。咨询公司统计的OLED出货量,以cinno这些咨询公司为代表发布的oled出货数据是涵盖固安、昆山、合肥三个产线的。等这次重组完成后,上市公司维信诺对合肥维信诺实现控股后,理论上上市公司才是一个完整的整体,涵盖了昆山、固安、合肥三条产线。

作为一个小股东,买一只股票肯定是要赚钱的,那么什么作为你去买这只股票的依据,企业价值是否被低估、市场热点概念、业务的前景和增长潜力、与同行业公司价值对比是否被低估等等。我认为的逻辑可以统一归为一点,核心是你得清楚企业的价值,而且你认为的价值是被市场资金认可的,而不是你自己意出来的价值,然后价值可以作为锚点,根据价值去判定企业是否值得去买。

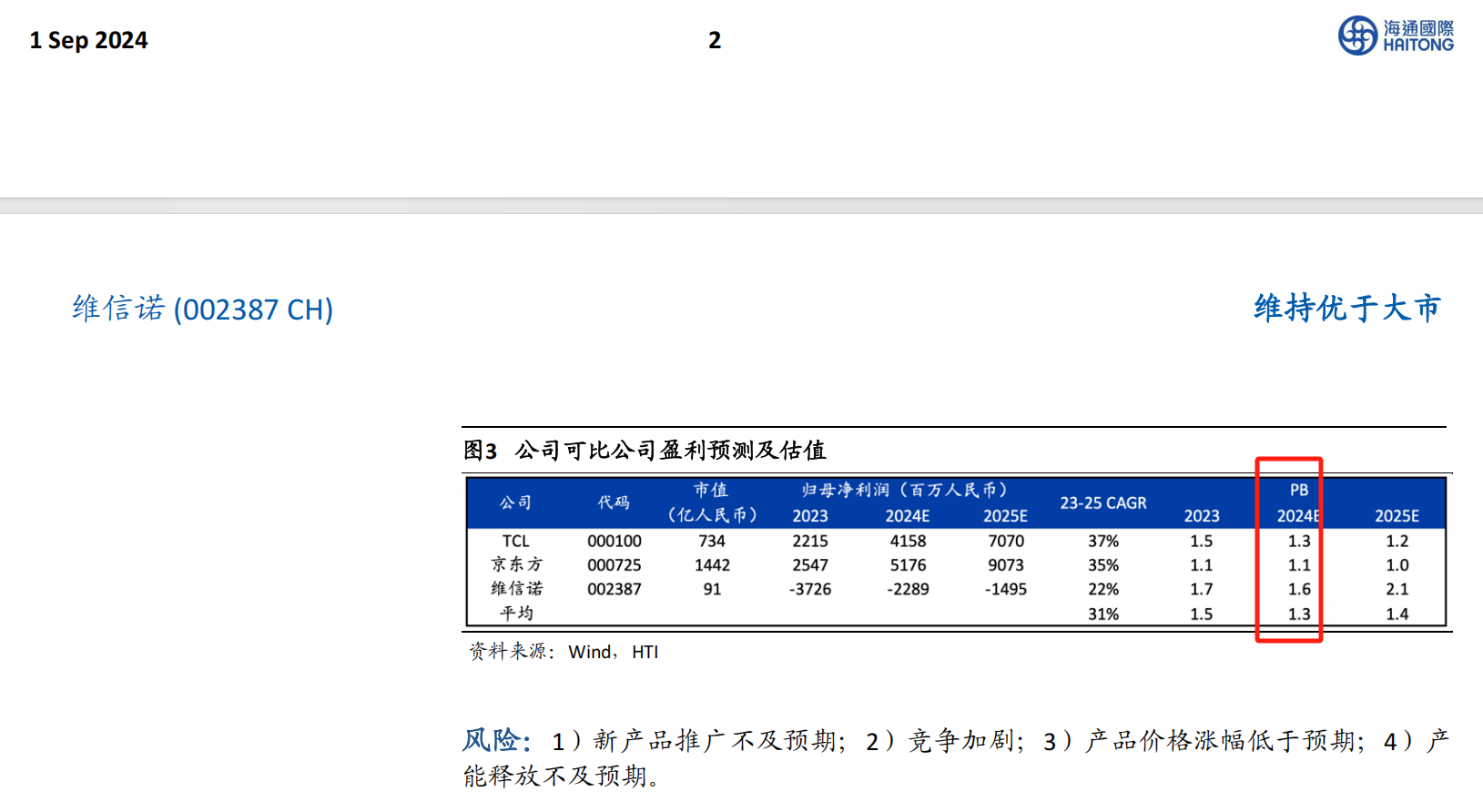

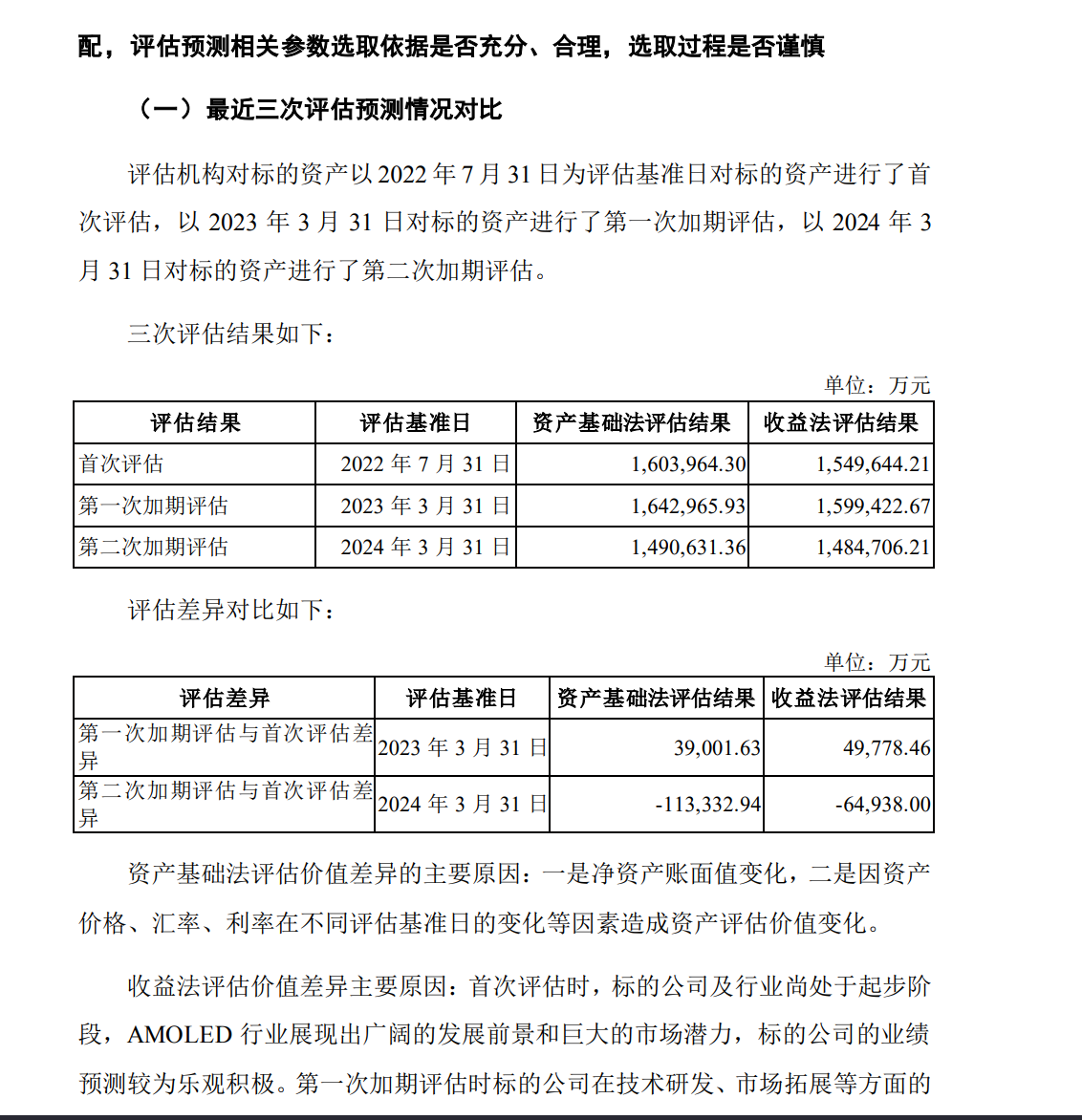

我认为一家公司无论你是怎么估值的,无论你这家公司拿过什么奖,得到过哪位高端人士认可,最终都得体现在公司价值上才有意义,而且这个价值得是大家都认可的价值,什么叫认可,就是评估来的价值是可以作为买卖的价格依据。对于维信诺而言,包括此次收购的资产合肥维信诺,现阶段评估机构也好、券商也好,我看到的最合理的定价就是按照净资产估值作为基础依据。在海通国际证券研报和资产重组的相关文件中都有依据的。

现阶段如果看净资产作为估值基础的话,那么就可以盘一盘维信诺 借壳上市来的利润表、资产负债表、现金流量表。这里并没有把三张表所有的东西都拿出来看,只把我认为能代表价值流向的指标统计出来。

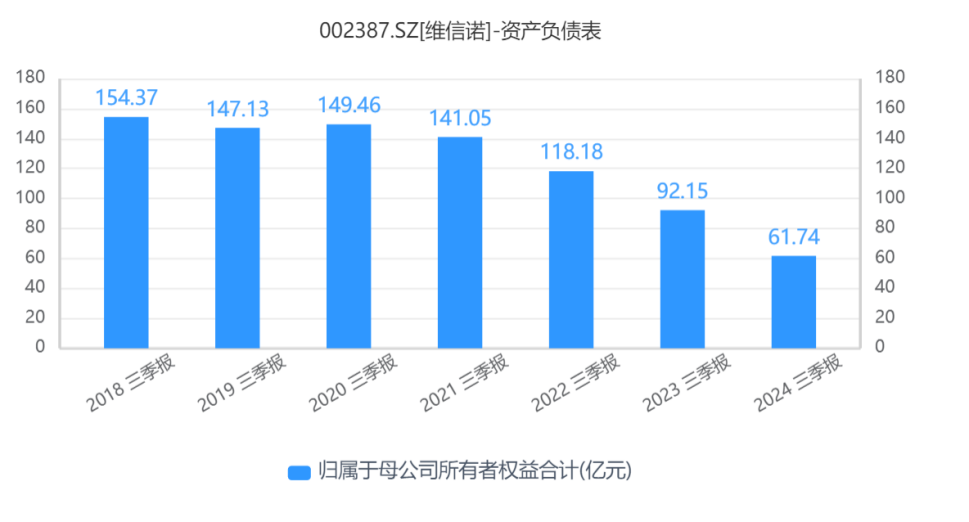

归母所有者权益从2018年的154.37亿减少到2024年的61.74亿7年时间累计减少92.63亿,平均每年减少13.23亿。归属于股东的净资产或权益7年减少了90多亿,减少6成。某种意义上来说它一直在消耗股东的粮食,缸里的米每年都在减少,如果按照这个幅度,大约再有个4.66年,缸里就会没米了。

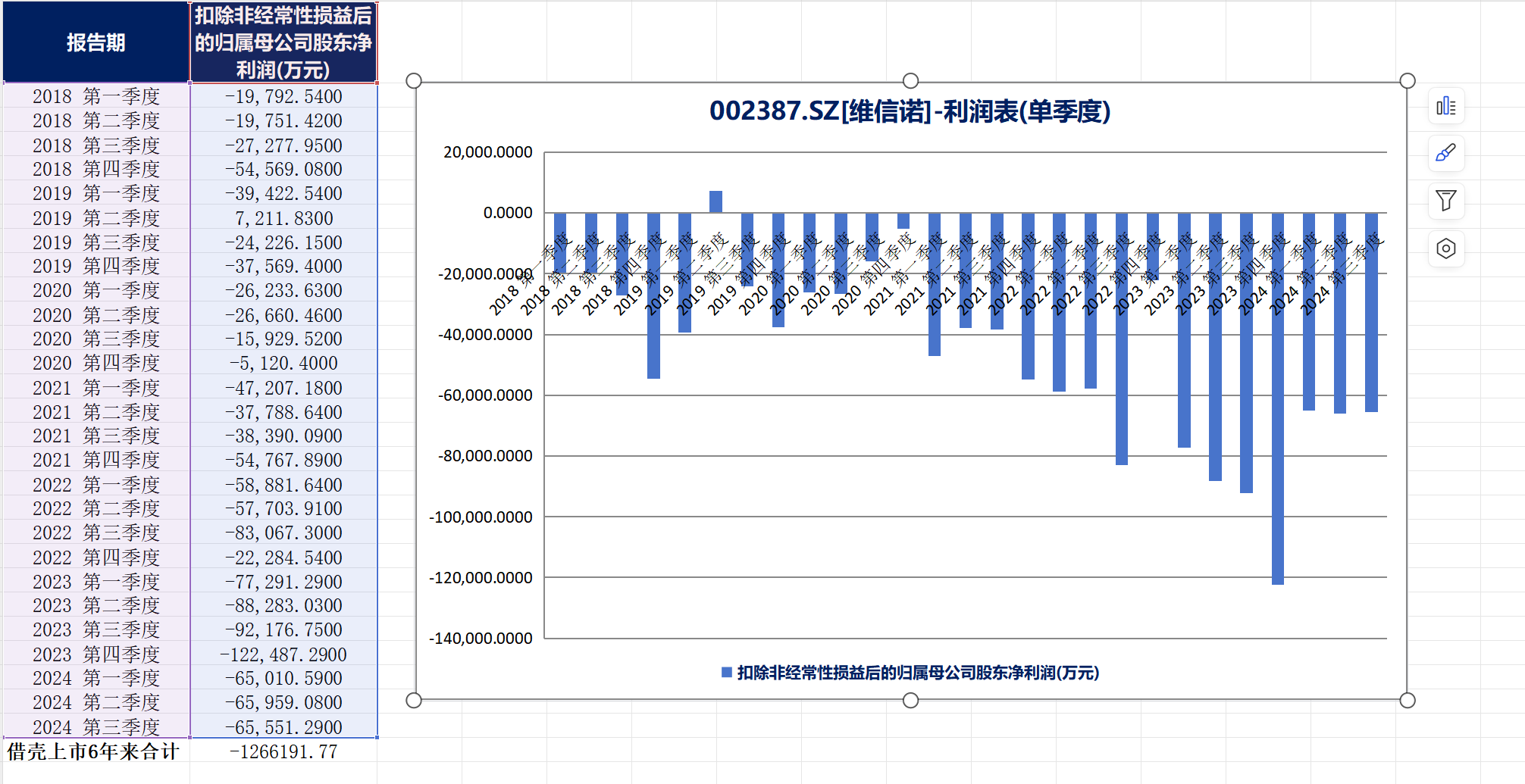

扣非归母净利润从2018年第一季度开始至2024年第三季度,累计27个季度亏损126.62亿,平均单季度亏损4.69亿。2024年前三季度很有意思,每个季度亏损都在6.5亿级别,很平均,历史上从才没有如此平均过。(现在上市公司单季度折旧大约是5.25亿)。

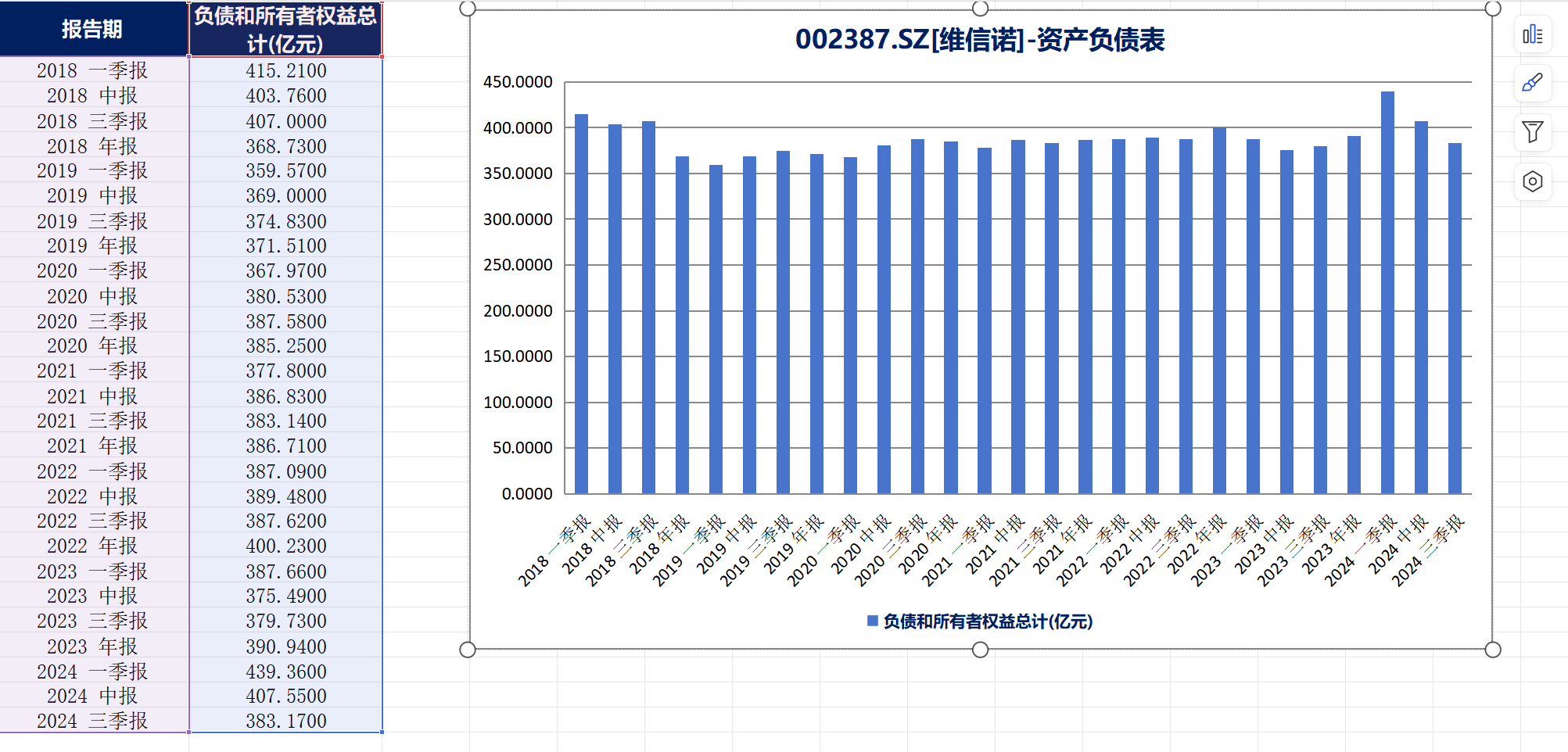

当然归母权益和净利润绝不是唯一考量的因素,企业有可能发展事业,消耗了一些股东的粮食,换来的是整个资产盘子变大,市场规模变大,这样逻辑上也说的通。资产(权益+负债)从2018年的400亿左右,到现在依然是400亿左右的水平,也就意味着你现在的生产资料7年来没有增长,与七年前维持在同一水平。

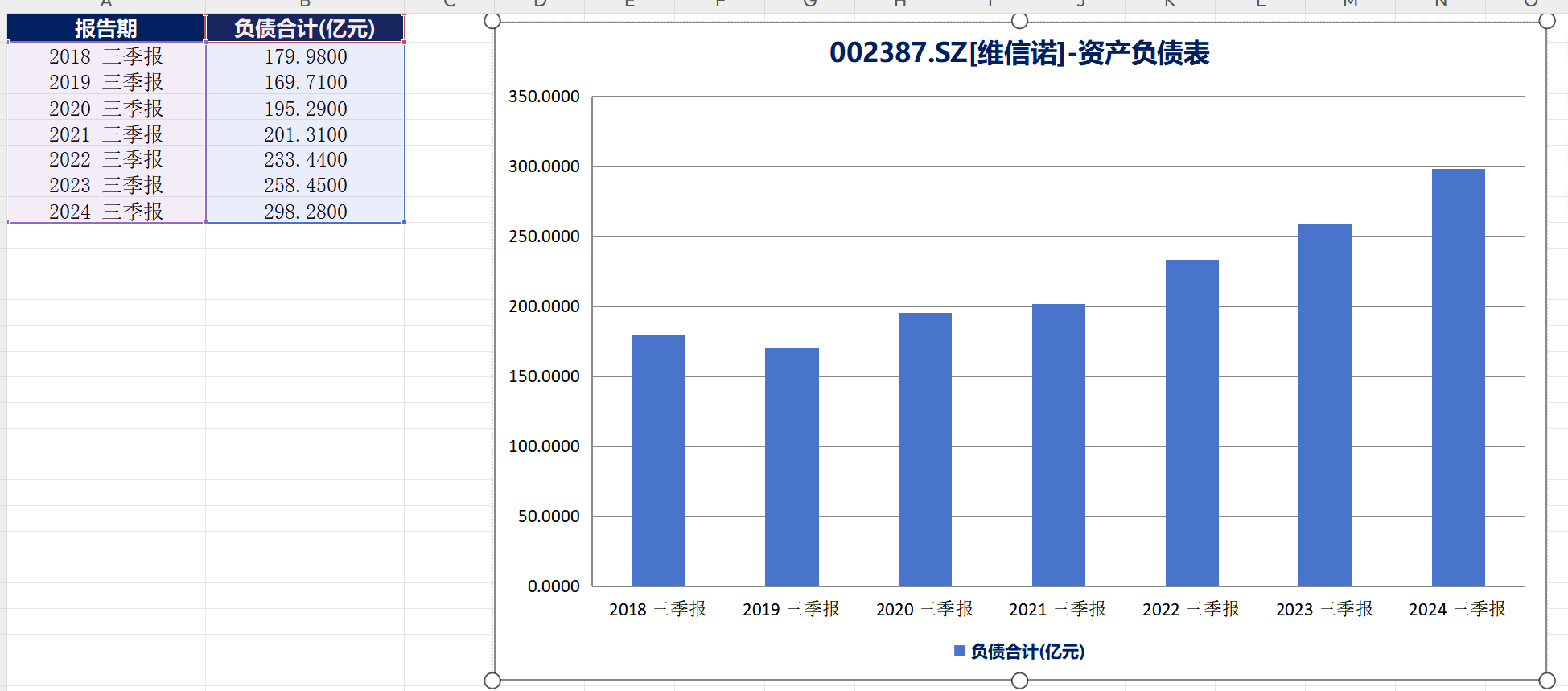

既然生产资料没有发生变化,股东权益减少了90多亿,那肯定是负债规模增加了90多亿,才能维持生产资料规模的不变。总结一句话就是股东的钱越来越少,债主越来越多,生产资料维没有增加。这个就有点像你养一个义务教育阶段的孩子,只消耗没产出。

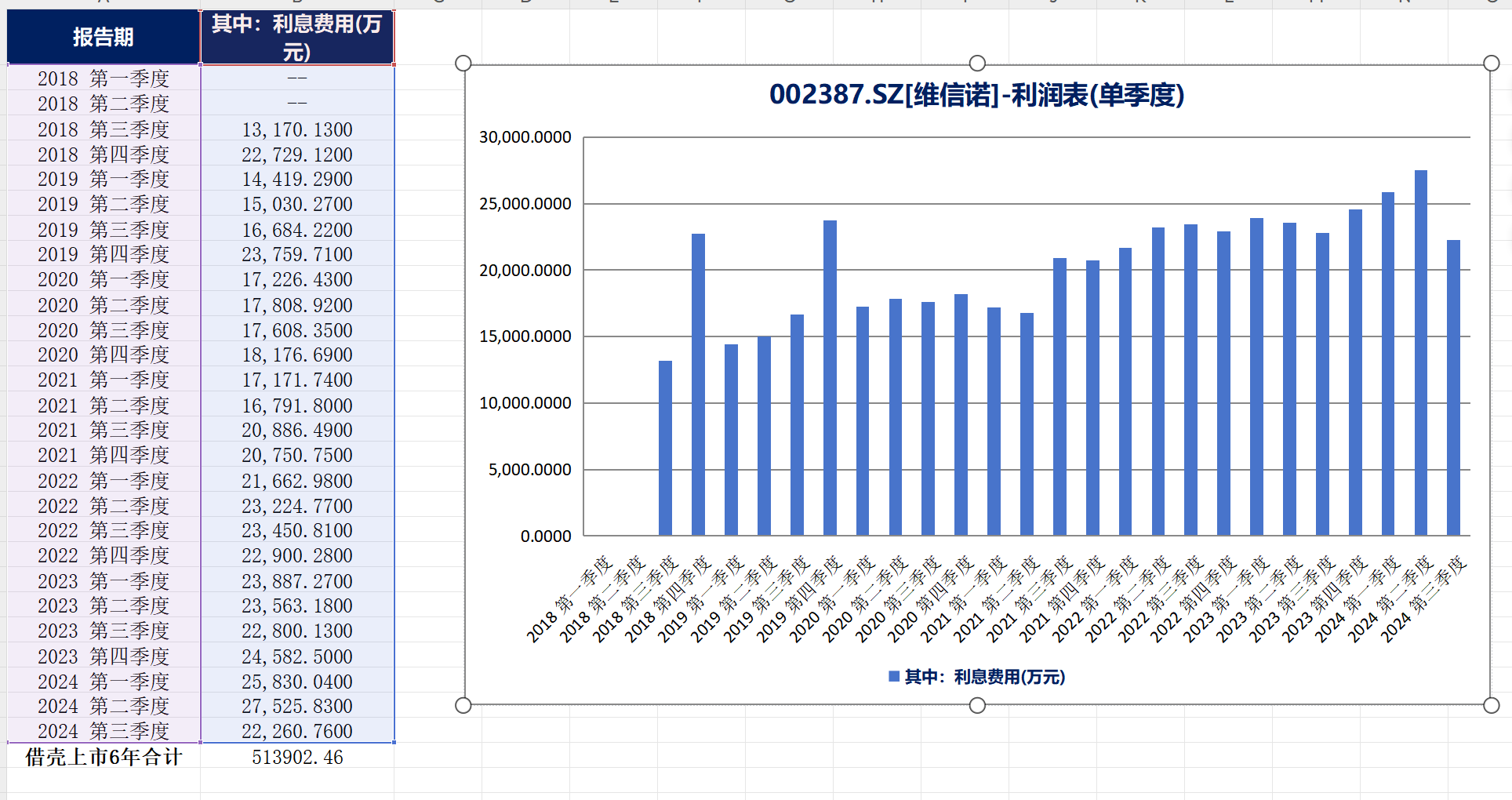

维信诺负债情况:从180亿增长到298亿,期间增长了118亿负债;利息费用合计付出了51亿,近一年平均单季度维持在2,5亿左右,一年就是10个亿利息支出。

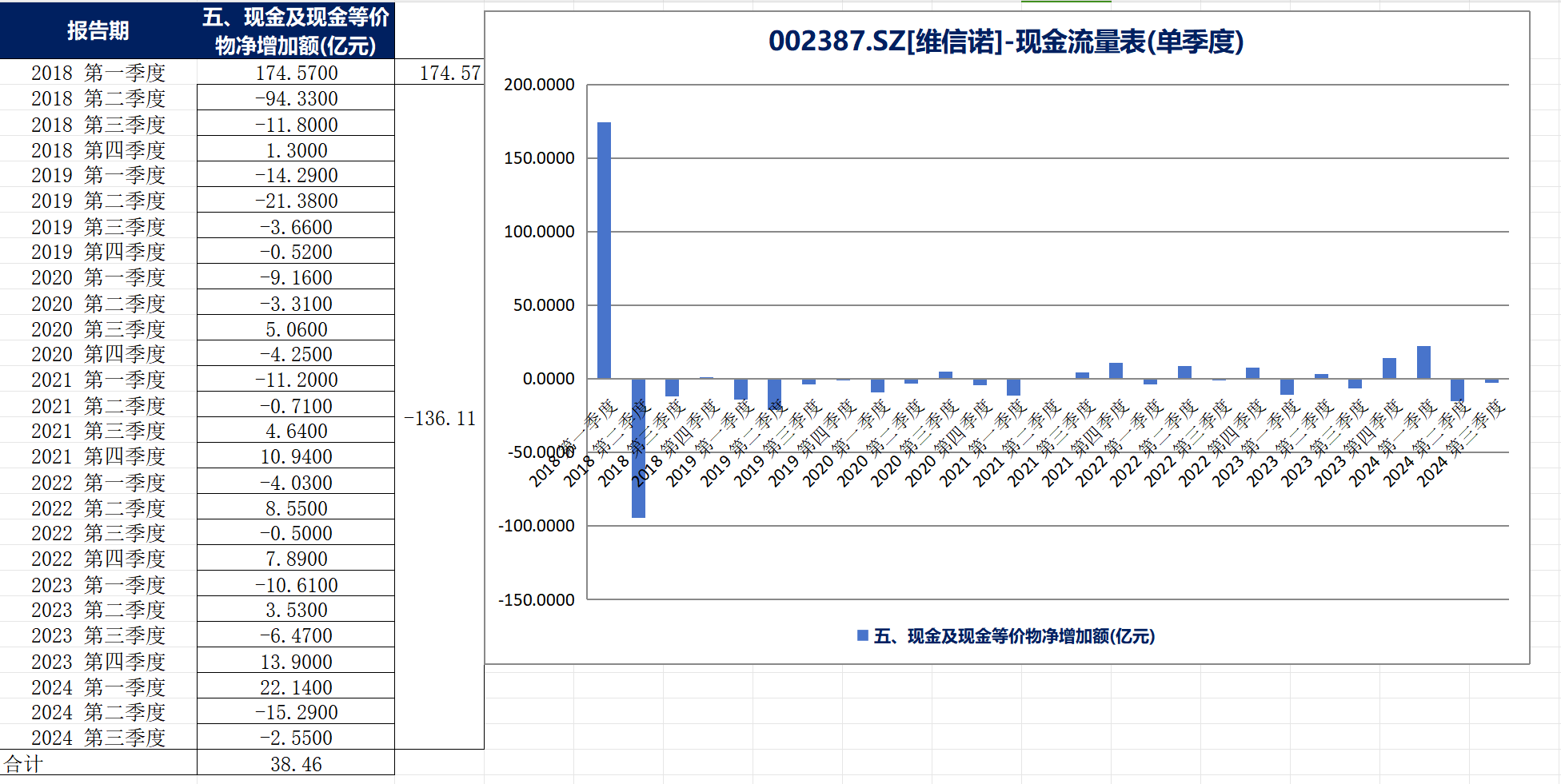

看看现金流的情况,2018年一季度公司借壳上市定增,定向增发了150亿,新增了8.982亿股本,可以把这150亿看作这笔生意的本金。从2018年第一季度到2024年第三季度,现金流共增加了38.46亿,这个是包含定增的150亿本金的。也可以这么理解,假设其他都不变的情况下,就是150亿的本金现金、流出了112亿,还剩38亿。

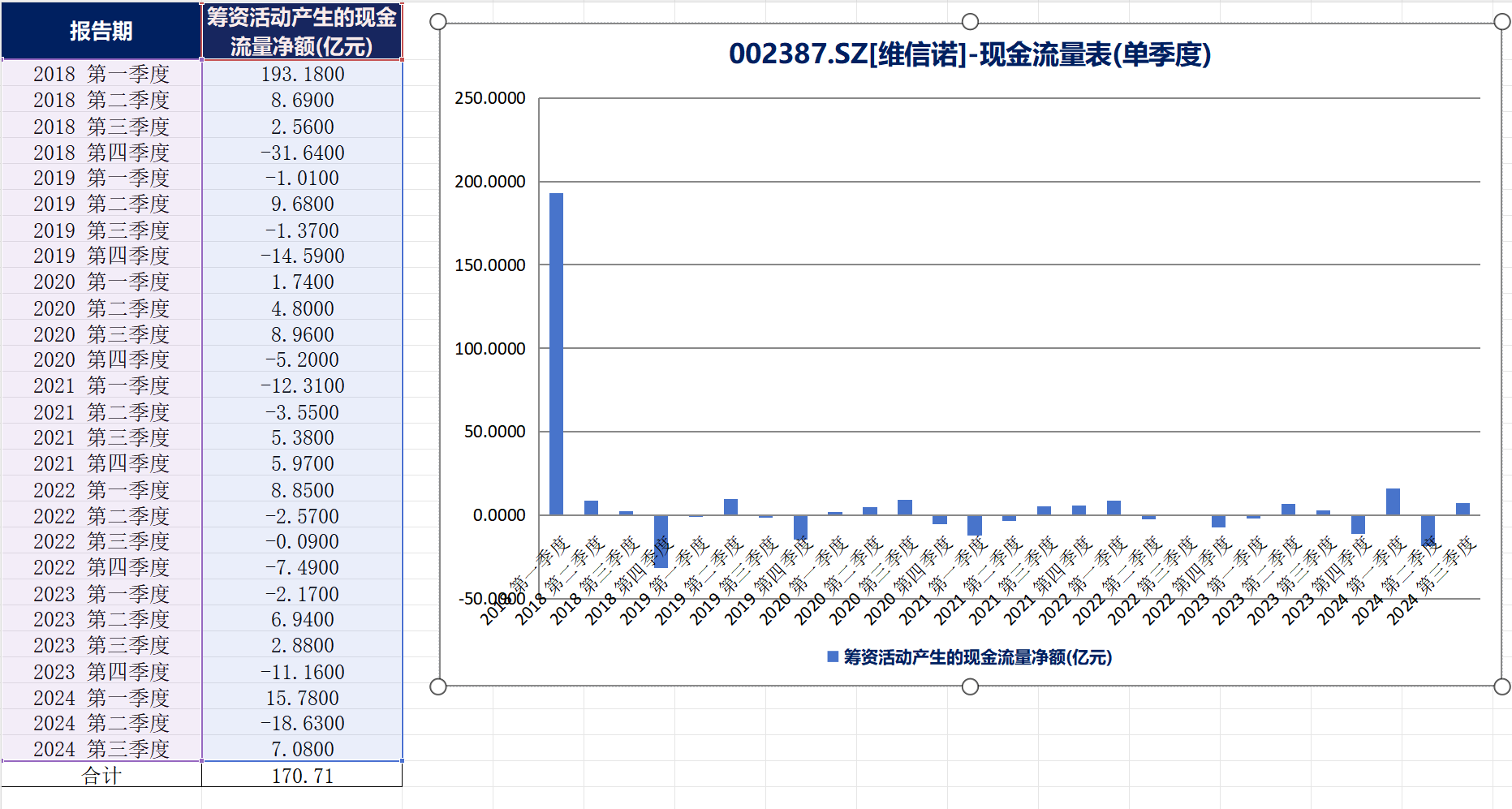

现金流可以细分为经营性现金流、筹资现金流、投资现金流。

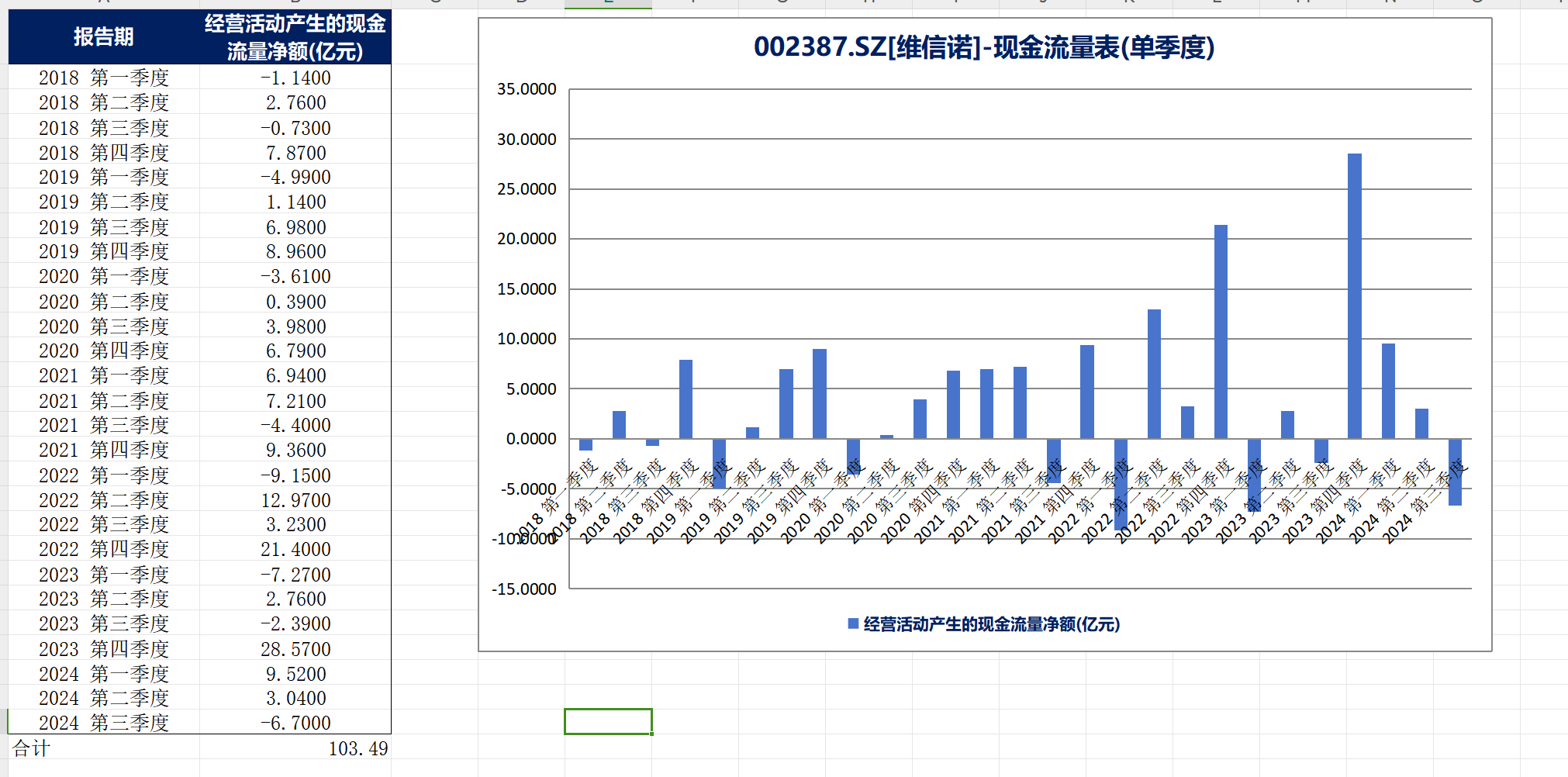

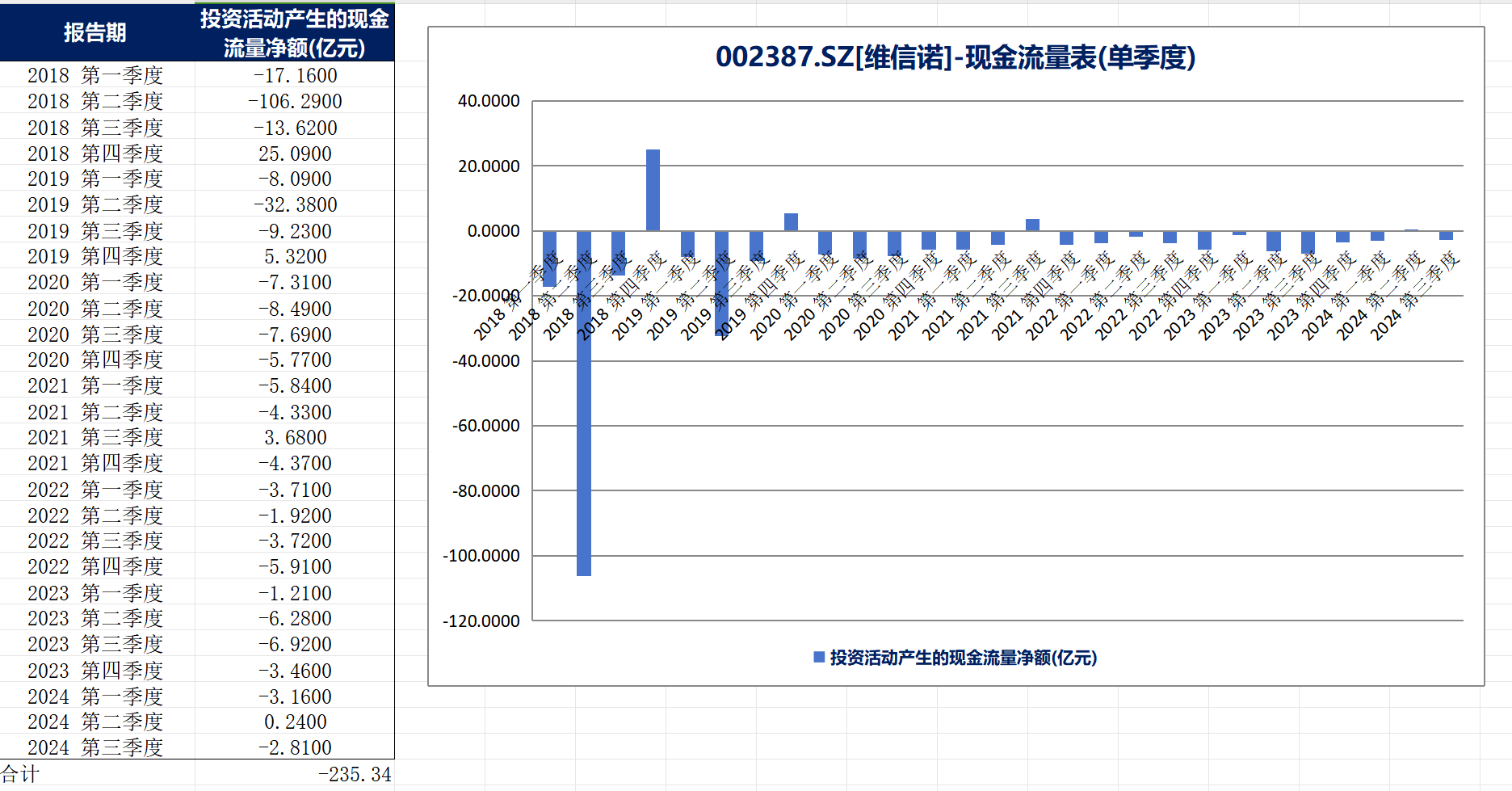

经营性现金流合计流入是103.5亿;投资现金流流出235亿;筹资现金流入是170亿(包含了150亿的本金),如果剔除掉最开始的150定增本金,从2018年开始维信诺筹资活动净流入了20亿的资金,你也可以理解为维信诺借钱、还钱处于一个相对平衡的状态,也可以理解没有新增的股权投资进来,维信诺这段期间的筹资基本都是借贷。

经营性现金净流入流103.5亿+定增流入150亿本金+借贷的净流入20亿=合计273.5亿,这些净现金流被投资消耗了235亿,所以还剩下38亿左右。

所以可以总结为企业的现金流基本在靠150亿的原始本金和经营性现金流在支撑,未来能不能持续,你得看经营现金流能不能覆盖未来的投资净现金流流出。(这里忽略了筹资现金流,因为自从2018年定增150亿资金之后维信诺靠筹资活动产生的净现金流不多,才20亿,平均到每个季度不足一个亿,先暂且忽略吧)。那么根据历史27个季度投资活动现金流净流出是235亿,平均每个季度净流出8.7亿。经营性现金流净流入103.5亿,平均单个季度是净流入3.83亿,那么平均单季度流出4.87亿。截至至2024年第四季度公司现金余额43亿。如果按照现在的现金流速度,大约8.8个季度就会把现金流流完,意思就是公司账面现金流为0. 之前在股东权益为0的时间是4.66年,按照现金流归0的时间按照2.5年。

当然这些假设是依据历史几年平均的经营数据来粗略计算的,也不一定对,只代表我自己对他价值的理解。所有的理解都是基于我认为市场资金对于维信诺价值的判断,比如海通国际、包括这次重组收购合肥维信诺,都是基于PB估值为基础的。所以我认为目前这种基于PB估值的逻辑就是目前市场资金的共识。

之前也听到过一些小股东吹牛它的股价要上20甚至40,也说了很多自己的看法,我想说如果你的资金体量能够对这家公司控盘,那么你意寅出来价值才是正确的。不过如果你没有这个实力,还是请尊重事实、尊重市场的共识。

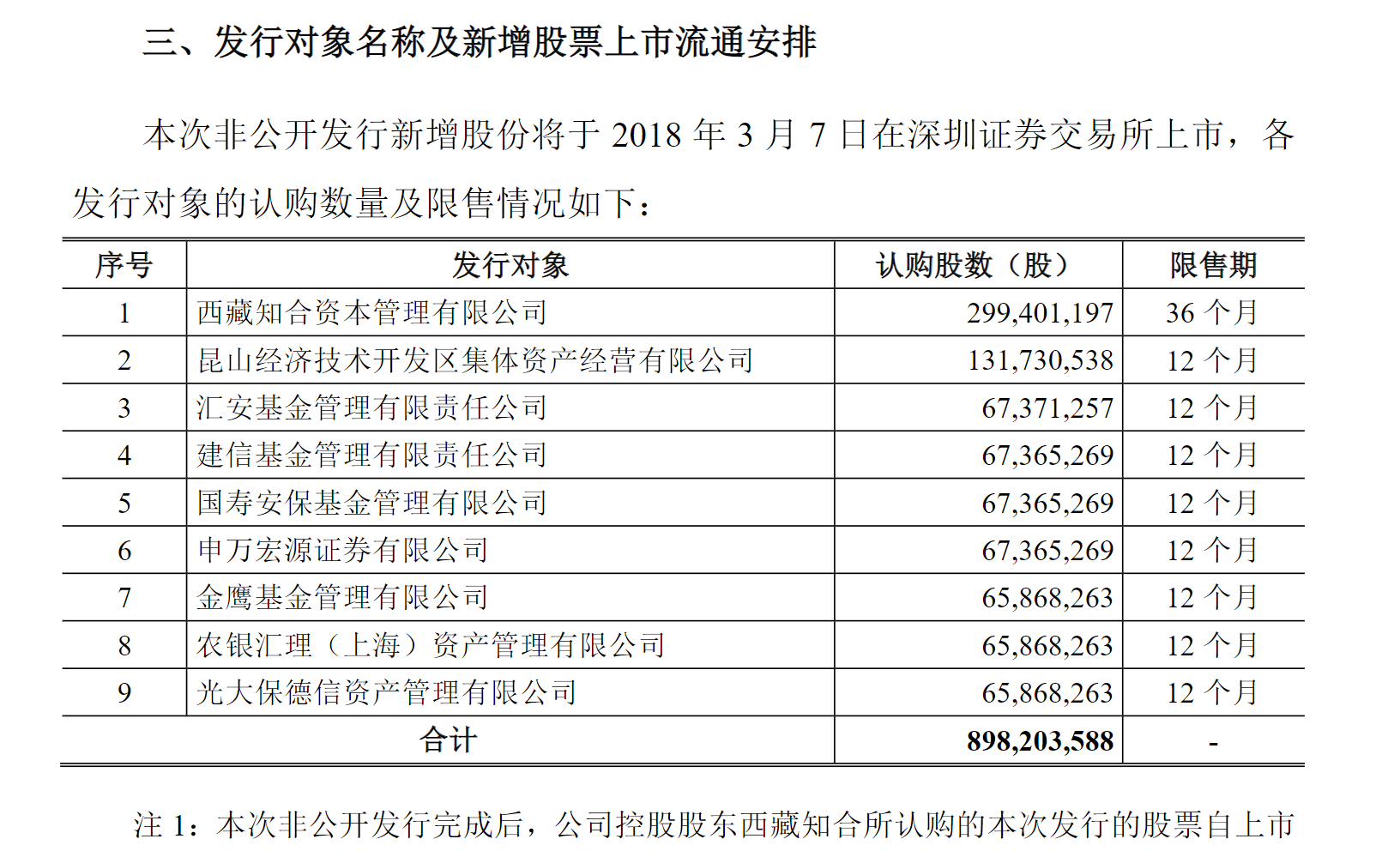

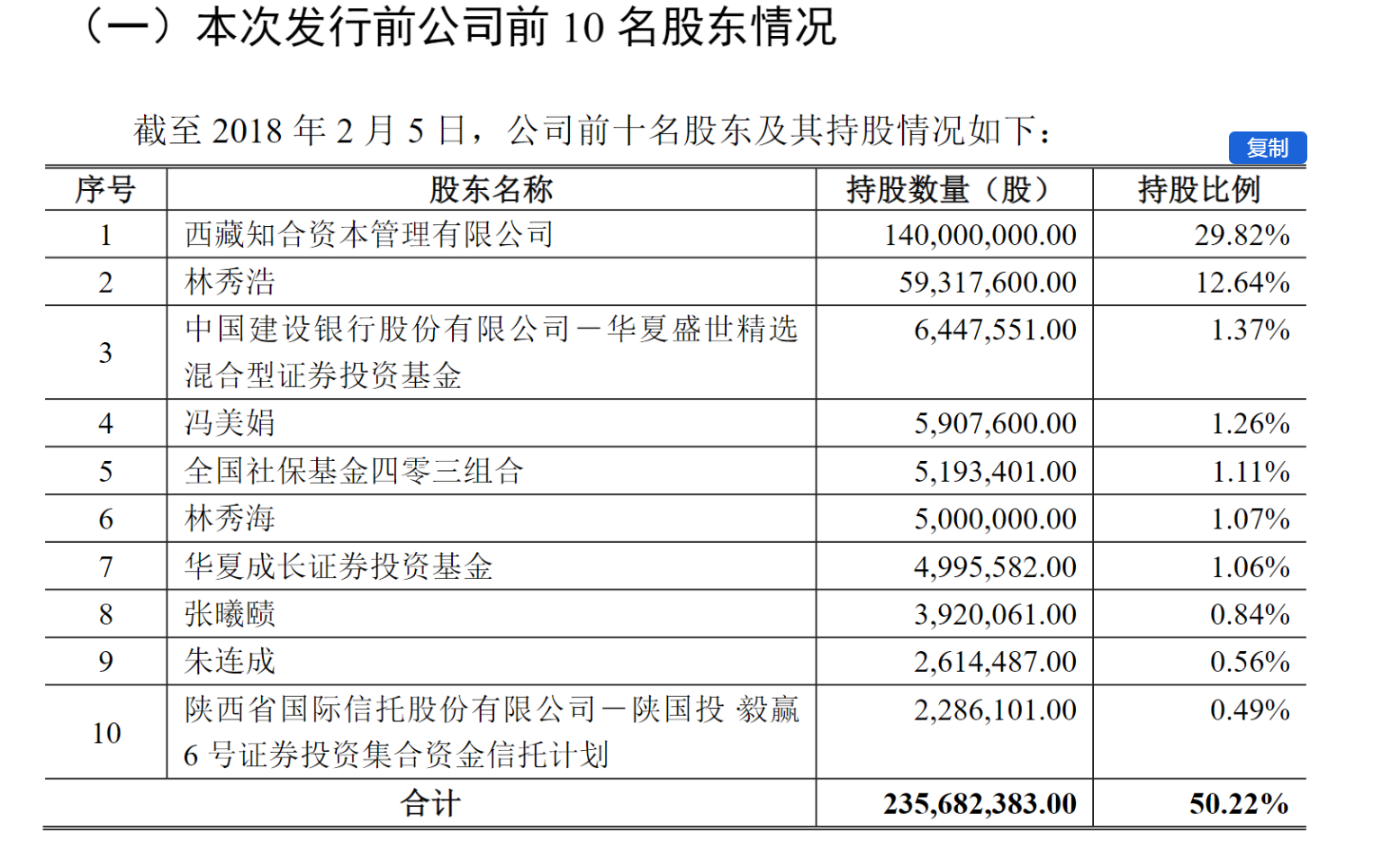

2018年定增前后股本情况:

我认为目前可以作为交易价格依据的就是以PB为基础的估值方法:理由一:此次重组价格,无论是上市公司给到合肥维信诺换股价格5.49,还是收购合肥维信诺股权的定价依据,都是基本围绕PB估值的逻辑,在此基础上给一定的溢价,但是基本是围绕着PB的周围。理由二,我看了很多的研究报告,发现他们的预测的数据误差很大,有很多研究员套用的模板,对这个行业只能说一知半解。最后对比发现海通国际前后写的两次预测的数据相对准确,而且符合逻辑。

看一下可比公司估值情况0.8到3.28PB之间,有一些人一直在诟病深天马、京东方、TCL科技这些有LCD资产,OLED和LCD是竞争关系,维信诺和和辉光电都是纯粹的OLED业务,未来技术的趋势是OLED替代LCD,单纯的这个逻辑就要认为维信诺或和和辉光电更具有投资价值?显然事实不是这样的,首先OLED是近些年来崛起的新型显示技术,在显示素质、耐久性、柔性方面确实相较于LCD具有一定的优势,在中小尺寸尤其是手机屏幕的确是对LCD形成了替代,现在OLED的市场份额在手机领域的份额已经超过LCD;在中大尺寸OLED占比还很小、替代范围远远没有我们想象的那么块,而且是多种显示技术并存,不光是OLED或LCD。OLED有优势为啥不能一下子100%替代手机的LCD屏幕?你还得考虑产业化进程、成本的因素,可以说LCD在手机的成本优势限制着你OLED替代的速度和天花板。东西是好但你也得考虑成本的因素。为什么中国所有的企业的OLED业务都在亏损,持续亏损,就是因为你是替代LCD的需求,所以你就卖不了特别高的价格,价格是有上限的。所以有LCD资产至少从现阶段OLED还未做到盈利的情况下,不一定是包袱,也有可能是能活下去的基础。

LGD的体量与国内oled企业体量接近,LGD可是绑定苹果的高端订单,至今还没有做到持续性盈利。根据机构预测,LGD有望在明年苹果份额带动下实现盈亏平衡,具体可以看到相关媒体发过的文章。这里提到LGD是因为LGD体量和国内OLED很多企业的产能规模类似,LGD盈亏平衡点也可以作为国内OLED业务的参照点。但是国内OLED企业在产品单价和产品成本上和LGD肯定是有差异的,尤其是成本,有更大的变量,这取决于国产产业链的研发进度,我预计不会那么快。

当然,我们不能够单纯的从账面价值来看维信诺的估值,如果能这样的话合肥方面是疯了么,为什么能够继续与维信诺投资550亿布局8.6代线。从账面上看是说不通的,肯定是维信诺在其他方面有足够的优势才能说服合肥方面继续加大筹码。我能想到的是维信诺的技术储备、以及VIP技术路径,让合肥方面看到未来一个可能的产业机会,这个产业机会有可能让合肥方面站在新型显示产业链的最高点,这个产业链上不仅有维信诺这样的屏厂、设备产商、材料厂商,还会有大量的配套产业汇集。也许是他的技术储备,让华为或荣耀在旗舰机上选择了它、也许也是因为此,合肥方面选择继续加注。这都是在公司估值之外的价值,这些不能量化在财报中或资产评估报告中。

关于维信诺,实际上也是有两个维信诺,一个是上市公司维信诺、一个是合肥维信诺。单纯的看产线来说上市公司维信诺(昆山产线+固安产线)竞争力是远低于合肥维信诺的。比如合肥产线一条线的营收今年能到120亿,上市公司80亿左右。合肥产线能够生产LTPO、大折叠手机屏幕、双层OLED等高端技术的产品,而上市公司却不行。单纯的把上市公司拿出来对比,上市公司产线相较于其他OLED企业也没有什么优势,因为维信诺从产线维度最核心的资产在合肥,那个被寄予厚望的VIP技术也在合肥产线。合肥产线还不是你上市公司股东的,你只占了18%。

所以它现在的价值,只代表上市公司的价值。而日常上市公司宣传的、央视采访的、咨询公司公布的出货量,往往指的是上市公司+合肥维信诺这个整体。维信诺上市公司其实我并不是很看好,你从上市公司的财报就可以看出来,今年上市公司体系内的昆山+固安产线实际上已经在维持一个比较高的稼动率,但是你看看上市公司的财报,还是在持续亏损。即使明年屏幕价格上涨、材料成本下降,在这么差的经济环境预期下,我认为昆山和固安产线会持续亏损,而且昆山和固安产线的产品是偏中低端的,中低端面临着天马、tcl、和辉光电、京东方、维信诺行业卷王的激烈竞争。所以我认为唯一的希望就是维信诺实现昆山、合肥、固安产线的合体,因为合肥产线代表着维信诺最强技术水平、最大的营收、最大的业绩弹性和增长空间、vip技术也在于此,合肥产线也是最有希望实现盈利 并能够给维信诺合体续命输血的。

所以在202年推动合肥与上市公司合体符合维信诺公司、原实际控制人、合肥方面的共同利益。这也是我认为维信诺的价值,我很看好维信诺的技术实和VIP技术,尤其是VIP技术。但这些恰恰是在上市公司体系之外。

从上面上市公司维信诺的财报中可以看出来,维信诺给股东近几年带来的是什么?股东权益减少90多亿?负债从180亿增长到298亿?产生了利息50多亿的利息费用?总资产一直维持在400亿徘徊?我想股东们想要的肯定也不是这些,而是企业能够厚积薄发,从量变到质变,让付出得到应有的回报。上市公司就好比一片试验田,模式跑通之后需要新建厂房复制实验结果,而合肥维信诺就好比那个新建的厂房,这个才是上市公司股东们希望看到的回报。

合肥维信诺与上市公司维信诺合体是维信诺能够活下去的基础,这才是他的价值所在。希望他们能够重组成功,关于重组进度也不想过多进行讨论了,近期和上市公司和交易所都了解了进展,得到的反馈是一贯如此的。

维信诺他是一个二元维信诺,不管你是盲目也好、乐观或悲观,你自己需要为你自己负责。

$$$$$以上仅是一个小股东对上市公司维信诺和 合肥维信诺的理解,对投资吧不形成任何参考价值。有些估值方法也非常片面,数据不一定非常精确,只是挑选一些我认为核心的指标来阐述观点,如果有不同的观点请友善留言讨论。

本文作者可以追加内容哦 !