特里·史密斯(Terry Smith)是谁?是英国最成功的基金经理之一,是老牌基金公司Fundsmith的创始人、首席投资官,被誉为“英国沃伦·巴菲特”。

截至2024年6月28日,Fundsmith组合可自由支配的管理规模有375亿美元。

2010年11月至2024年上半年,Fundsmith的股票基金累计回报率为610.2%(年化15.5%),同期MSCI世界指数累计回报率为369.6%(年化12%)。而且换手率极低,基本保持在一年5%到10%。

Fundsmith基金前十大重仓股美股集中度较高。第一大重仓是微软,第二大至第五大分别是诺和诺德、META(原名Facebook)、欧莱雅、史赛克(一家美国医疗器械公司)。

年初,在2024年的Fundsmith年会上史密斯表示,当“七巨头”的估值超过合理水平后,自己会换仓到估值更有吸引力的公司上。

———————1———————

成长经历

史密斯于1953年出生在伦敦。在卡迪夫大学学习历史,并在亨利管理学院获得MBA学位。于1973年开始在巴克莱银行工作,后来担任W Greenwell & Co和Barclays de Zoete Wedd的研究分析师。

1990年,他成为UBS Phillips & Drew的英国公司研究主管,1992年出版一本畅销书后被解雇,该书揭露了一些公司用来夸大利润的误导性会计技巧。

这本书原先是用来解释为何一些看上去优质的公司业绩说变脸就变脸的案例分析,由于研究做得过于深入,导致被UBS的主管部门叫停,史密斯也因此丢了工作。

随后史密斯在1992年加入Collins Stewart,并于2000年成为其首席执行官。

2010年,史密斯创建Fundsmith。

———————2———————

投资策略

《成长股的投资之道》收录了史密斯从2010年开始的致投资者信以及在杂志上发表的文章。

在书中及公司的持有人手册以及每年的致投资者信中,史密斯会反复提到他们的投资策略:

Buy good companies(买好公司);

Don’t overpay(不要多付钱);

Do nothing(什么也不做)。

(1)买好公司

史密斯经常引用芒格的名言:“长期来看,从一只股票上获得的回报率很难高于该企业的资本回报率。”

如果该企业在40年内的资本回报率为6%,并且你持有它40年,那么你将会获得与6%相差无几的回报率,即使你最初以巨大的折扣价格购买了这只股票。

相反,如果一家企业在20年或30年内获得18%的资本回报率,即使你付出了看似昂贵的价格,最终也会获得不错的结果。

在史密斯眼里什么公司算是好公司呢?

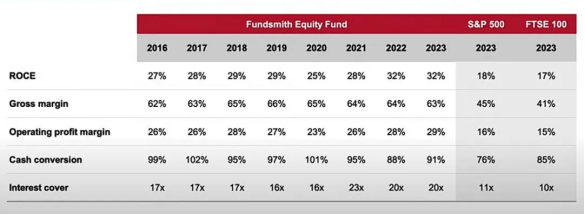

这张表摘自今年年初Fundsmith最新的股东信,实际上我们翻阅了这家公司历年的股东信,发现从2014年起,该公司每年都会有类似的表格。史密斯说,这是为了自我审视,看看投资组合是否做到了第一条:投资好公司。

此表中包含了史密斯最看重的股票的5个核心指标:

ROCE(已启用资本回报率)

Gross Margin(毛利率)

Operating Profit Margin(营业利润率)

Cash Conversion(现金周转周期)

Interest Cover(利息覆盖率)

史密斯要求组合中公司的这几个指标,高于标普500和富时100的均值。标普500和富时100代表了在美国和英国上市的一批最优质公司的水平。

我们从上面的表格中可以看到,排在第一位的是已动用资本回报率(ROCE)。

已动用资本回报率(ROCE:Return on Capital Employed)是衡量公司使用资本产生盈利的效率。

公式:已动用资本回报率=现金营业利润 /(股东权益+长期负债)

史密斯认为:如果你买了基金、债券或者存到银行,你一定会很关心预期回报率。买股票就是买了一家公司的资本份额,那么为什么你不关心它所获得的回报率呢?

而计算这个指标需要的所有数字,都能在公司标准财报中找到。

我们投资组合中的公司的平均资本回报率约为30%,也就是说,我们在该公司拥有的每一块钱的投入,都会产生3毛钱的利润。这比市场平均水平高出70%或80%。

如果你长期投资的公司能够产生很高的资本回报率,并且该公司还能将它赚到的大部分钱进行有效的再投资,并赚取同样的高回报,那么长期来看,高资本回报对你投资收益的影响,要远高于你当初买入价格的影响。

那么,如何找到强大的复利行业呢?

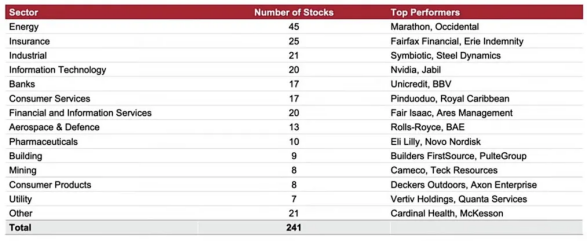

在2024最新的年会中,史密斯简单举例展示了自己公司的选股方式。

首先,他筛选出了241家在全球表现最佳的公司。他的标准是市值够大适合大基金投资,而且2022和2023年2年的资本回报率都在20%之上。

史密斯解释说2年20%的资本回报,意味着每一年都有9.5%的复合增长,而9.5%是权益市场在长期能提供的平均ROE。

其中,从行业来看,有45只能源股,25只保险股,21只工业股,20只信息产业……然后他解释说,他们团队会先从行业上剔除一批。

史密斯的基金在行业上也有很高的筛选门槛。史密斯提到,他不会投资强周期行业,无论这两年这些行业多么“出众”。

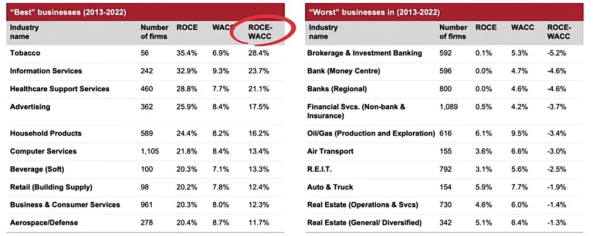

他引用了纽约大学斯特恩商学院(Stern School of Business at New York University)的一项研究成果。该学院每年都会对上千家公司进行调查,他们使用的业绩衡量指标是:资本使用回报率减去加权平均资本成本(ROCE-WACC)。

下图是依据这一标准列出的“好行业”(左)和“坏行业”(右)。

可以看到,符合这一标准的“好行业”包括:必选消费品、可选消费品、信息技术、医疗服务、商业服务、军工等,它们的收益都高于资本成本。

但另外一些行业,比如采矿、石油、天然气、银行、券商、房地产、交通运输等,这些强周期行业很难把握,稍有不慎,可能会出现灾难性后果。所以他们不投。

史密斯说,虽然每十年中会有几年,周期性行业会卷土重来。比如最上面那张表中,过去两年最亮眼的是能源行业,但他们不会投像挖矿、石油、天然气这类的公司。

除了上面提到的资本回报率,史密斯在采访中还总结了另外四点好公司特质。

a公司要有增长的源泉,使其能够将这些现金流进行再投资

几个增长例子:世界上大约三分之二的需要视力矫正的人目前无法获得老花镜和其他形式的视力矫正。

世界上超过 80%的交易量仍然用现金进行(万事达,visa。据wiki,2018年有一个针对全世界24个国家研究,其中的17个国家,现金支付占付款方式的50%以上,其中奥地利是85%,德国是80%,法国是68%,英国是42%,澳洲是37%,美国是32%,瑞典是20%,韩国只有14%)。

世界上大约有百分之六十的人还没有使用牙刷和牙膏来清洁牙齿(联合利华)。

人们在宠物上的支出正在迅速增长。40%的美国成年人独自生活,对他们来说,特别是大流行病这样的情况下,宠物是一个重要的联接点(connect,社会动物)。

我们持有的一家公司(IDEXX实验室)是兽医诊断测试设备的世界领先者,宠物获得的医疗保健与人类主人的花费一样,甚至更多;并且,宠物不会说话,询问他们的感受和疼痛在哪里是没有用的,因此检测就变得很重要。

b需要一个护城河

谈护城河:如果你坚持营销、广告、促销和发展,那么强大的品牌可以无限期地持续下去,因为消费者会为一个品牌付出比非品牌更多的钱。

控制供应链与分销渠道;如果你想与一些现代乳制品公司竞争,像雀巢和达能这样的,特别是在新兴市场,它会控制供应链。你将不得不去寻找自己的奶牛场并建立冷藏供应链和加工厂,你不能把你的货物放进雀巢冰箱。

好公司总体上不会变成坏公司,反之亦然。

c优质大于便宜

史密斯(Terry Smith)将航空公司视为价值破坏性行业的典型例子:

有些行业的回报很容易经常或始终低于资本成本,例如航空公司。在其存在的大部分时间里,他们都没有创造股东价值。

为什么头脑正常的人会投资于会破坏价值的东西呢?

他们希望很快就会出现变化——新的管理层、商业周期的好转、收购或行业整合——从而推高股价。当他们等待对低质量公司的投资获得回报时,他们会不断侵蚀价值,相当于向股东借钱并以较低的回报率进行投资。航空公司不会突然变成比消费品更好的好企业。

d公司管理层有良好的资本配置能力。

我们需要有聪明、诚实和负责任和诚实的高管坐镇,确保资金被有效地利用。比如如果有一家公司很好,资本回报率有30%,但是你要防止有些高管会做一些头脑发热的事情,比如毫无意义地收购。

所以史密斯说:“绝大多数公司对我们来说都是不可投资的。”

(2)不要多付钱

找到好公司,怎么才能做到不付出过高的价格呢?

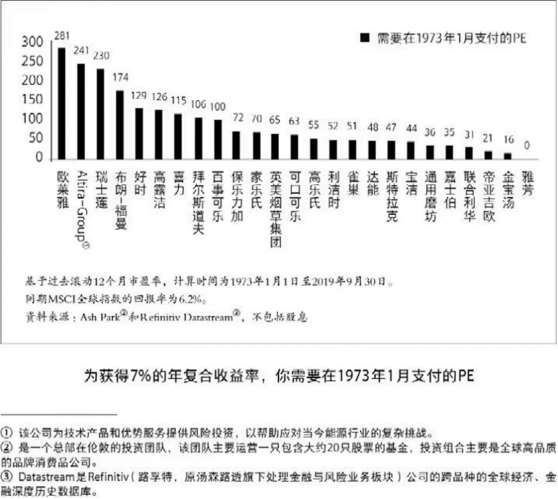

史密斯在近期采访中再次引用了下面这张图,它表明了什么是“合理”的估值。图为在2019年获得7%的年复合收益率,需要在1973年支付的PE。

这项研究基于1973年到2019年。这46年期间,MSCI全球指数产生了6.2%的年化回报率。那么,如果想跑赢指数,比如得到年化7%的回报率,那么在1973年的时候,投资者要为如下股票支付多少倍的市盈率呢?

从图中可以看到,你需要为欧莱雅支付281倍的市盈率,为高露洁支付126倍的市盈率,为可口可乐支付63倍的市盈率……

显然它们并不“便宜”。史密斯认为:给优秀的公司多付一点钱是安全的。

同时史密斯也强调,并不会忽视估值。

我们有一个非常简单的经验法则:我们采用自由现金流收益率作为标准,即自由现金流除以其市场价值,然后用它和中期增长率做比较,因为中期增长率相对更好预测一些。我们会投资于那些相对好预测的公司。

有了收益率和增长率,就可以相加来粗略地衡量预期回报。比如股市长期的回报率约为9%至10%。对于一家真正优秀的公司,我们可以获得超过10%的回报。

如果我们得到4%的收益率和10%的增长率,我们将得到14%,这应该会超过指数。至于这14%中,收益率是 1%,增长率是13%;还是收益率4%,增长率10%,这并不重要。

(3)什么也不做

史密斯拥有着优秀价值投资者的从容心态,他表示:“我们的目标并不是在每个报告期或所有市场条件下都跑赢大盘。相反,我们的目标是在较长时期内跑赢市场和其他基金。”

这个问题的解释上,史密斯巧妙地用了环法自行车赛的例子。

环法自行车拥有三种截然不同的赛段:平地赛、计时赛、山地赛,在该项赛事举办以来的100年中,从来没有哪一位骑手能够在巡回赛的每个赛段都获得冠军,相反,有两次巡回赛的冠军被没有赢得任何一个赛段的骑手获得。

史密斯是一位放弃择时的基金经理,无论经济前景如何,他都是把所有的精力放在寻找好公司上。他认为好公司在经济危机的时候也会有更好的韧性,而宏观是难以判断的。

对英国脱欧、大宗商品、利率、油价、量化宽松和美国总统大选的判断纯粹是浪费时间,投资者应该专注于“已知的已知事物”——公司是不是好公司。

一旦买入看好的公司,最好的结果是长期持有,在2018的致投资者信中史密斯表示,有11家公司是从2010年该基金成立以来就一直持有的(组合中一般只有20-30只股票)。在最近的2024年上半年,Fundsmith的换手率仅3.7%。

———————3———————

实操案例

a最好的投资——达美乐披萨中吸取的经验

史密斯最好的投资之一是达美乐披萨 (Domino's Pizza)。多年来,他撰写了大量有关该项目的文章,以下是这项投资的一些重要经验:

明显的投资:最好的投资并不总是那些晦涩难懂、难以理解或未被发现的投资。它们通常是最明显的。

让赢家奔跑:人们说:“落袋为安不会让人变穷”,但如果你有一项盈利的投资,这可能意味着你持有的是一家值得继续持有的公司的股票。

高资本回报率:这是一家好企业最重要的标志。特许经营在这方面表现出色,因为大部分资本来自特许经营商,公司从其收入中赚取特许权使用费。

专注于产品:在困难时期,达美乐优先考虑食品质量而不是会计技巧,这表明专注于产品的重要性。

低资本要求:不需要太多资本来运营的企业比需要太多资本的企业更好。达美乐与需要高街位置的餐馆相比,它可以在更便宜的地点运营。

b宠物食品是我们寻求投资的典型产品

它是一种不耐用的小额消费品。作为一种小额商品,无须信用额度即可购买。消费者没有机会讨价还价——超市或宠物店显示的价格就是你支付的价格。

消费者通常具有品牌忠诚度,一旦消费完毕,就必须进行补充购买——没有机会通过延长产品的使用寿命或所有权来推迟购买,比如像汽车等耐用消费品那样。

此外,有研究清楚地表明,如果生活拮据,消费者会减少他们自己或孩子的食物支出,而不会减少宠物的食物支出。

c微软

在过去的6年里,它的收入增长了66%,复合增长率为8.8%——这在跨越金融危机和深度衰退的时期绝非易事。该公司在2009年经历了一个低迷时期,但收入仅下降了3%,因此它几乎没有周期性。

它的现金流表现甚至更好。经营现金流增长了119%——复合年增长率为14%,其经营现金流占其收入的43%,因此其利润率非常好。总而言之,这是一个令人印象深刻的经营业绩。

当然,你不能仅凭此就做出投资决定。你需要一些关于估值的数据。如果你认为,鉴于其近期记录,它的股票肯定估值过高,无法投资,这也是情有可原的。

如果我告诉你,你目前可以以超过8%的自由现金流收益率(它产生的自由现金流除以其市值)购买这家公司,你又会怎么想?它的预期市盈率为12倍?它也支付股息——3.2%的股息率,股息覆盖率为2.4倍。更有甚者,它的资产负债表上的现金相当于其市值的四分之一左右。

微软的收入和利润最大的部门是其服务器和开发工具部门,该部门为服务器和软件开发工具的需求方开发和销售软件。它的客户是IT专业人士和软件开发商。你对此了解多少?

即将从Windows XP升级到Windows 7,因为Microsoft将停止对旧产品的支持。世界上有95%的自动取款机使用的是Windows XP。这是一个不断产生收益的例子,因为我们必须更新到更新版本的操作系统。

———————4———————

写在最后

以特里·史密斯的一封信中摘录的一句话结尾:“不要只是盲目行动,安坐静候。”

这句话强调了投资耐心的重要性,尤其是对于高质量的公司。成功投资的秘诀不是追逐最新趋势或不断调整您的投资组合。关键是要保持耐心,让您对稳健、高质量业务的投资随着时间的推移而增长。

$福耀玻璃(SH600660)$$乖宝宠物(SZ301498)$$海尔智家(SH600690)$

————————————————

宋崔白秋浦蓉宾轴

作者:崔白

朝代:宋

类别:绘画

形式:轴

本幅尺寸: 149.1x95.5cm

藏地:台北故宫博物院

崔白,字子西,濠梁(今安徽凤阳)人,中国北宋画家。 崔白于仁宗时已享盛名,英宗治平二年(1065年),由于汴河水涨,相国寺壁画坍毁,崔白与李元济参与壁画修复与绘制,在相国寺东廊画炽盛光佛九曜坐神等,受到时人称赞。

神宗熙宁(1068年-1077年)初,受诏与艾宣、丁贶、葛守昌等同画垂拱殿屏风,崔白画艺超众,受到神宗皇帝欣赏,补为图画院艺学,元丰(1078年-1085年)年间,升为待诏。

崔白擅长花鸟,工于写生。 崔白新创的花鸟画改变了流传百年的黄筌画派的一统格局,推动了宋代花鸟画的发展。 据说他作画时从不起稿,画长直坚挺的线条,无须使用直尺笔,操笔立就。

本幅绘荷叶枯黄,芙蓉展艳,一派秋光旖旎,花间鹡鸰腾跃,翡翠踞,两鸿雁振翅凌空,意在千里。

————————————————

风险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息之目的,并不意味着世喜资产赞同其观点或证实其描述,也不代表世喜资产与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,世喜资产不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表世喜资产的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们未能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号后台联系我们。

本文作者可以追加内容哦 !