记者丨王杰仁

实习生丨于飞

出品丨鳌头财经

作为北交所的明星公司,锦波生物堪称行业典范,业绩前几年稳定高增长,股价最大涨幅超过15倍,盈利水平之高被市场称为“超越茅台的公司”。

在医美赛道整体偏弱的情况下,锦波生物独树一帜。

不过,从半年报看出,锦波生物旗下主力产品薇旖美收入同比增幅较去年同期出现明显放缓,并且这个赛道中还有巨子生物、江苏吴中、创建医疗等一大批竞争对手,要维持高毛利的同时还要抢占市场,锦波生物能留在舒适圈的时间还有多久?

毛利率环比下滑

今年医美公司的日子并没有想象中好过,但是身处北交所的锦波生物却站上了舞台。锦波生物,主营业务是医疗器械和功能性护肤品,旗下的医美产品“薇旖美”,是以A型重组人源化胶原蛋白植入剂产品为核心的单一材料医疗器械,是国内首个用于医美注射的III型重组胶原蛋白。

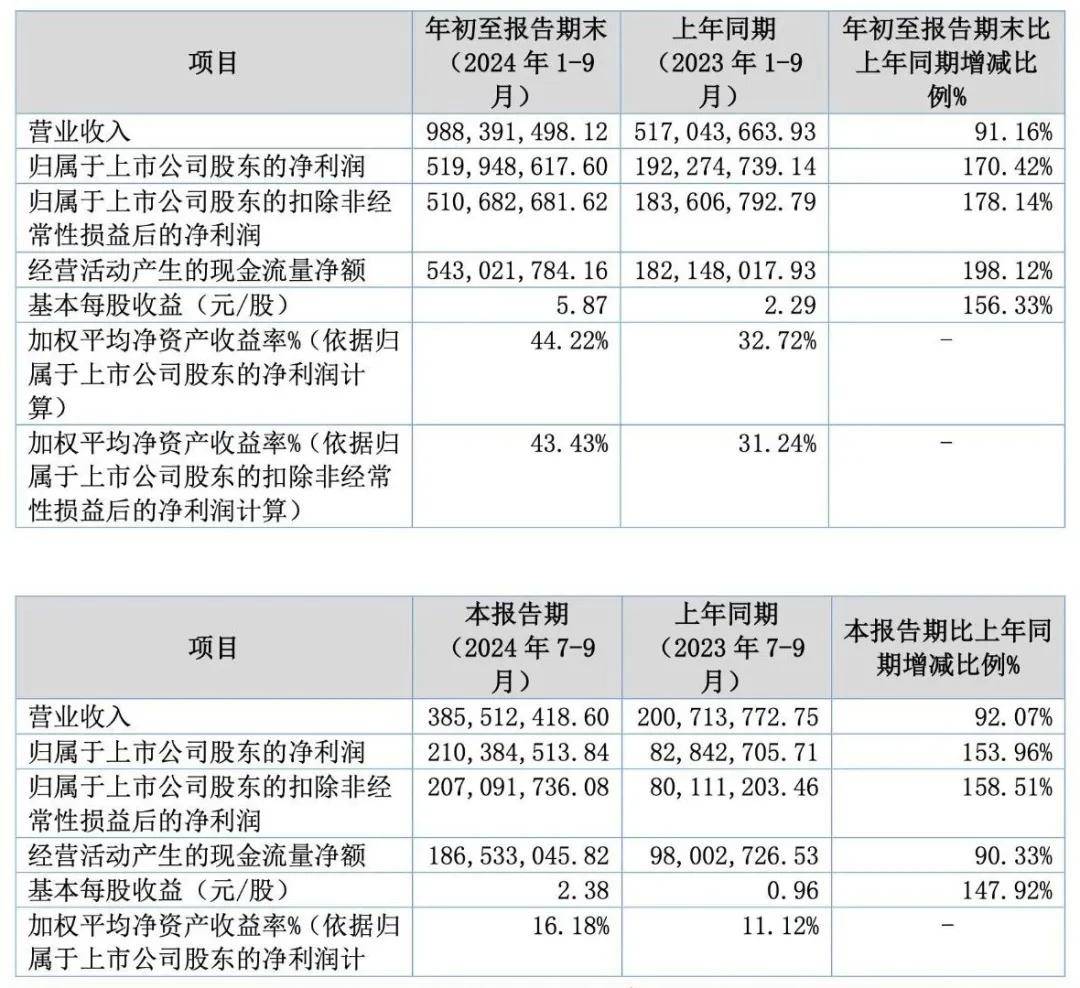

前三季度,锦波生物实现的营业收入9.9亿元,同比增长91.16%,归属于上市公司股东的净利润5.2亿元,同比增长了170.42%。

其中三季度单季营业收入3.9亿元,同比增长92.07%;归属于上市公司股东的净利润2.1亿元,同比增长153.96%。不过,相较于2023年三季度营业收入和净利润分别同比上涨105.64%、173.75%,今年三季度的增速表现是逊于2023年的。

锦波生物的毛利率水平较半年报有所下滑,三季度末毛利率92.37%,较2024年上半年94.43%下降了2.06个百分点。

尽管毛利率有所下滑,仍然高于华熙生物(截至2024年Q3毛利率73.93%)、贝泰妮(截至2024年Q3毛利率73.73%)、昊海生物(截至2024年Q3毛利率70.42%)等同类企业,甚至超过了港交所上市的同样做重组胶原蛋白的巨子生物(截至2024年Q3毛利率82.4%),一跃成为医美行业的领先者。

在医美赛道中,相较于已经被大众熟知的玻尿酸,重组胶原蛋白成为医美领域中的新宠,体现在上市公司一个就是北交所的锦波生物,另一个是港股中的巨子生物。

2021年6月,锦波生物三类医疗器械“薇旖美”——(注射用)重组Ⅲ型人源化胶原蛋白冻干纤维获国家药监局批准上市,成为全球首个可用于注射的重组人源化胶原蛋白产品,这款产品成为公司的主打产品,在2024上半年为公司贡献营收4.79亿,同比增长105%,约占总营收的80%。

整体来看,2023年,锦波生物销售的医疗器械产品实现收入6.8亿元,占比达到87.15%,较上年同期增长122.66%,毛利率为93.18%。医疗器械产品的销售增长主要来自于薇旖美的销售增长,公司其他业务占比较小,2023年功能性护肤品营业收入7593.4万元,占比9.73%,原料板块营业收入2418.1万元,占比3.1%,同比增长了42.89%,主要得益于切入了国际品牌欧莱雅的供应链。

新玩家跑步入场

来自弗若斯特沙利文数据显示,2017年-2021年,中国重组胶原蛋白市场规模从15亿元攀升至108亿元,其预测2027年有望达到1083亿元,复合年增长率达到42.4%。此外,重组胶原蛋白产品在整个胶原蛋白产品市场中渗透率预计在2027年也将增至62.3%。

据相关公开资料,2024年以来,频频出现重组胶原蛋白的投融资项目,例如今年4月,美莱医疗就战略投资了湘雅生物,湘雅生物是致力于第三代重组胶原蛋白生物新材料的研发及产业化的创新企业。4月,专注重组胶原蛋白合成生物技术应用的福莱明生物获得镜湖资本、广东医保药业等数千万元天使轮投融资。5月、9月重组蛋白创新药物及合成生物创新产品研发商君合盟,获得了通化东宝的1亿元B轮融资和来自国投创合、弘盛资本、元禾控股、新氧集团等超过2亿元的B+轮投资……

随着资本快速介入,重组胶原蛋白相关业务以及市场也正在发生巨变。并且,同样作为重组胶原蛋白研发领军企业创健医疗也在11月刚刚挂牌新三板,成为继巨子生物、锦波生物上市后的重组胶原蛋白第三股。

相关分析人士表示,胶原蛋白作为新型材料,目前的成长性比较良好,不过该产品同样也面临着竞争加剧的问题,不少药企和研发机构开始加入到重组胶原蛋白的竞争中来,资本也在积极推动行业变革,老玩家要想守住现有的市场以及利润水平并不容易。

另一方面,各大企业也在加码对三类医疗器械证的获取中,相关媒体报道认为,明年将迎来三类器械证获批高峰,为重组胶原蛋白市场再添“一把火”。

当前,锦波生物之所以能够“独领风骚”,最大优势在于三类医疗器械证仍然稀缺,仅有锦波生物两款产品获批,不过,很快这个局面将会被打破。

根据相关资料显示,创健医疗已有5款产品有望在2026年上半年获批,其中应用于面部注射填充的重组III型胶原蛋白植入剂正在注册申报中。

福瑞达则在近日公开表示,目前研发的重组人源化胶原蛋白三类医疗器械正在进行注册检验,高分子链透明质酸三类医疗器械即将进入临床试验阶段。

一向“乐观”的券商分析师对于锦波生物明后年的增速也非常保守。

国金证券研报预测锦波生物2024年-2026年归母净利润分别为7.05亿元、9.69亿元、12.39亿元,同比增长135%、37%、28%。银河证券的预测为2024年-2026年归母净利润分别为6.96亿元、9.89亿元、12.3亿元,同比分别增长132%、42.18%、24.35%。华源证券预测2024年-2026年公司的归母净利润分别为7.18亿元、10.67亿元、13.81亿元,同比增长139.52%、48.64%、29.4%。

综合上述券商预测,对于锦波生物2025年之后的业绩表现,券商均认为不太可能维持超过100%的增幅。

另外,锦波生物股价在暴涨将近15倍后,也开始出现盘整向下震荡,自10月8日一度冲击293.62元/股高点后,公司近几月股价震荡向下,如今在214元/股附近。

本文作者可以追加内容哦 !