开始担忧起债市行情了……

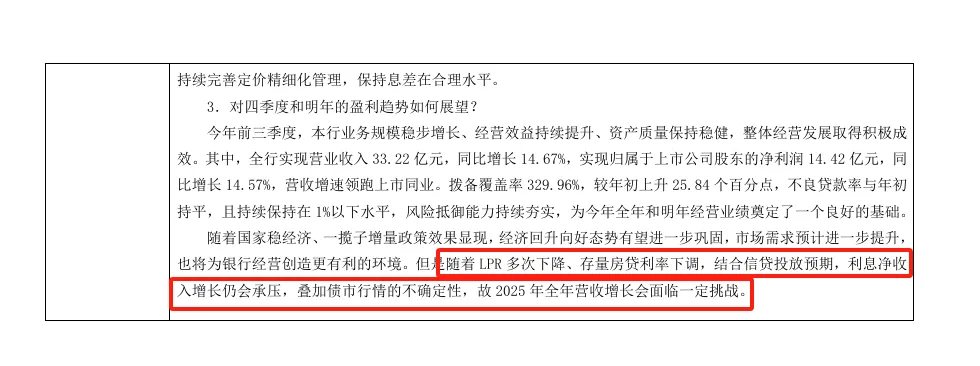

12月2日,瑞丰银行(601528.SH)在披露的《11月投资者关系活动记录》中表示,“随着LPR多次下降、存量房贷利率下调,结合信贷投放预期,利息净收入增长仍会承压,叠加债市行情的不确定性,故2025年全年营收增长会面临一定挑战。”

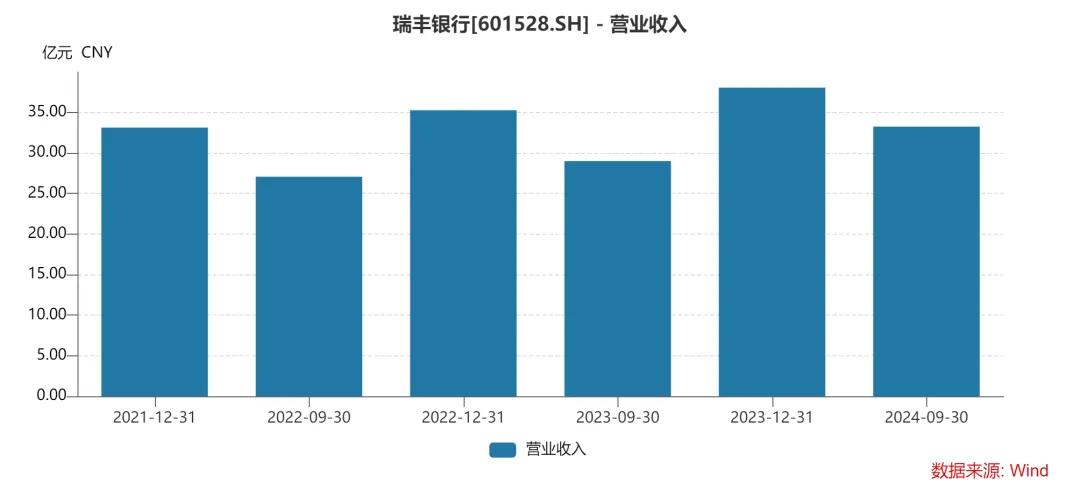

三季报显示,前三季度瑞丰银行营收33.22亿元,同比增长14.67%;归母净利润14.42亿元,同比增长14.57%。这一营收与净利润均双位数的增速,在上市农行中名列第二。

要知道,这一领跑上市同行的“成绩单”,瑞丰银行的投资净收益立下了“汗马功劳”。

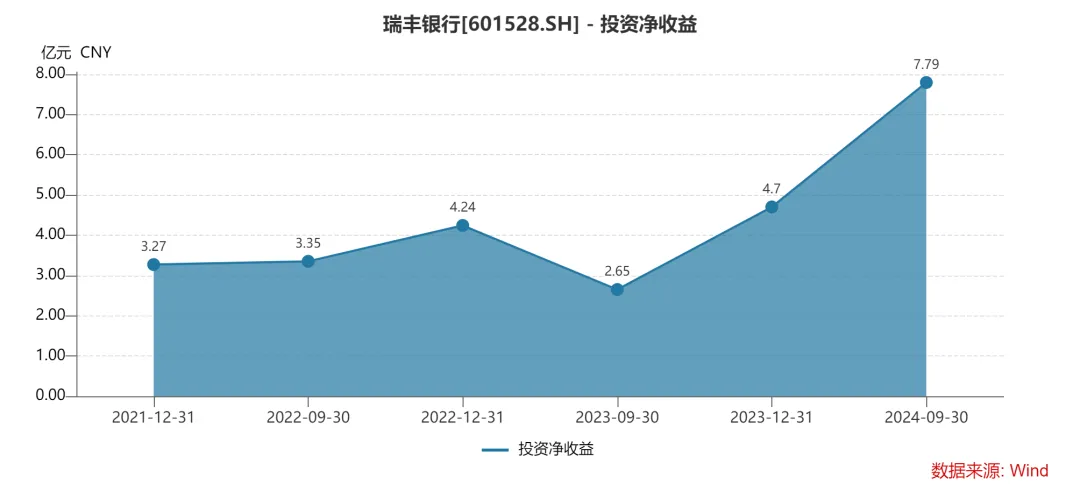

今年前三季度,瑞丰银行投资净收益高达7.79亿元,同比增速1.94倍,约占同期营收与归母净利润的比例,分别为23.45%和54%。

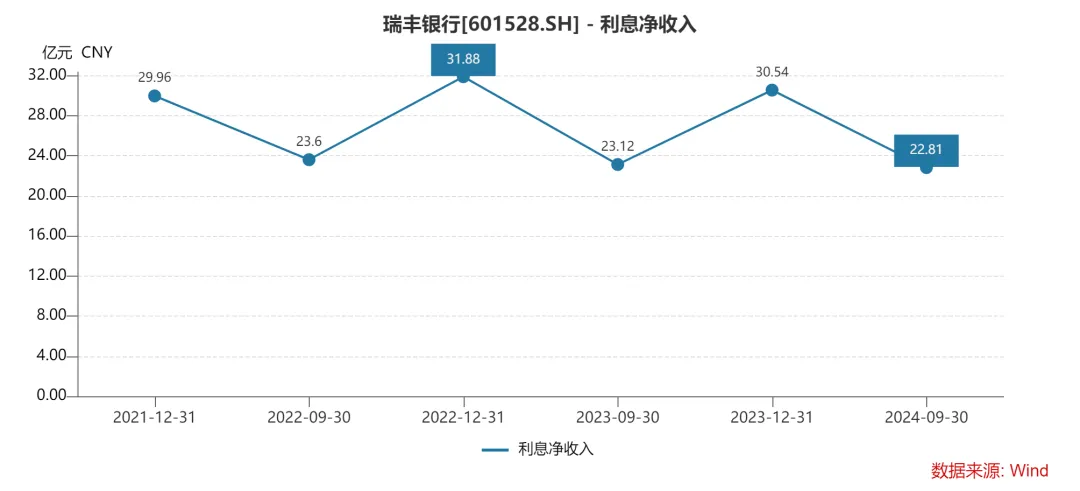

同期,占营收比重近七成的利息净收入仅22.81亿元,较上一年同期的23.12亿元,减少3100万元,同比下降1.34%。

从这个角度看,瑞丰银行仅凭投资净收益的一臂之力,维持住了其领跑上市同行的业绩增速。

但结合瑞丰银行在上述调研中,对债市行情不确定性的担忧,或已动摇了其稳住投资净收益高增长的信心。相较之下,瑞丰银行维持人均薪酬水平长期的增长趋势,则信心十足。

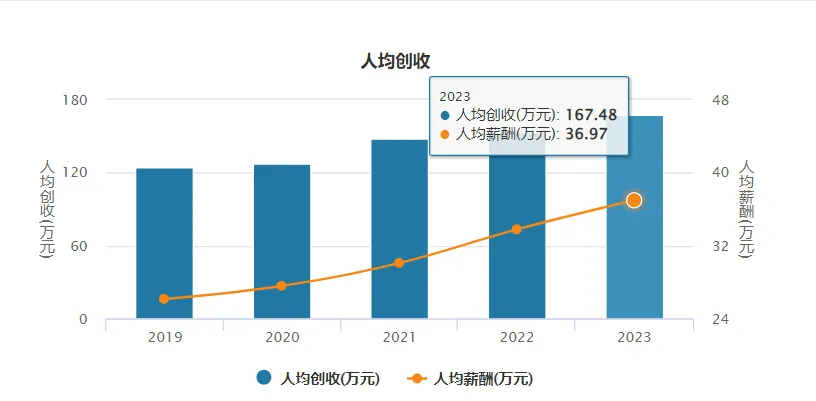

据Wind数据统计,过去五年间(2019年~2023年),瑞丰银行的人均薪酬由26.15万元,上涨至36.97万元,涨幅41%。2023年,高管平均薪酬121.72万元,为人均薪酬的3.3倍。

这意味着,在净息差收窄的大背景下,中间业务体量又小,且人均薪酬持续上涨的瑞丰银行,仅靠投资净收益或难维持高增速。

利息净收入减少3100万元

据公开资料,瑞丰银行的前身是绍兴县信用联社,2011年改制为瑞丰农村商业银行。2021年6月,瑞丰银行在上交所挂牌上市,成为浙江农信系统首家上市的农商行。

截至今年9月末,瑞丰银行资产总额2113亿元,同比增长约10%,资产规模在上市农商行中排名第八。

数据显示,前三季度,瑞丰银行营收33.22亿元,较上一年同期28.97亿元的营收,同比增长14.67%。同期,上市农商行平均营收增速为5.5%,该行“名列”第二。

其中,归母净利润14.42亿元,较上一年同期12.58亿元的归母净利润,同比增长14.57%。同期,上市农商行平均归母净利润增速为7.3%,瑞丰银行同样名列第二。

坐拥2100亿元资产规模的瑞丰银行,前三季度业绩增速不仅领跑于同等规模的上市农商行,其营收与归母净利润的双位增速,在42家上市银行中也同样名列前茅。

从营收构成来看,商业银行的营收主要是利息净收入和非利息净收入。其中,利息净收入是营收构成的主要部分。

实际上,利息净收入来自商业银行的贷款利息收入和吸收存款利息支出之间的差额。

2024年前三季,瑞丰银行的利息净收入为22.81亿元,较上年同期的23.12亿元,减少了3100万元,同比下降1.34%;利息净收入占营收的比重,则由上一年同期79.81%下降至68.67%,降幅11.14个百分点。

其中,利息收入53.69亿元,同比增长4.06%;利息支出为30.88亿元,同比增长8.44%。利息支出的增速高出利息收入增速一倍多。这说明该行利息收入的增长已经跟不上利息支出的增长。

同期,瑞丰银行净息差为1.52%,较今年同期的1.75%,同比下降23个BP。

金融监管总局发布的2024年二季度末商业银行净息差为1.54%,农商行二季度净息差均值为1.72%。按照农商行标准对比,瑞丰银行净息差的差距明显。

中金公司研报认为,2024年三季度净息差压力仍是“拖累”上市银行营业收入的主要因素,预计2024年四季度上市银行净息差仍会下行。

《产业资本》对比前三季度的净息差数据发现,瑞丰银行净息差处于下跌趋势减缓中,第一季度的净息差由上年末的1.73%跌至1.6%,第二季度又下滑至1.54%,到了第三季度跌幅减缓至1.52%。

值得注意的是,在瑞丰银行面临净息差压力的同时,以投资收益为代表的非利息净收入增速则十分亮眼。

据三季度报,瑞丰银行前三季度非利息净收入为10.41亿元,占营收的比重,由上一年同期的20%上升至31%;非利息净收入较上年同期的5.85亿元,同比增长近八成。

同期,瑞丰银行营收33.22亿元,同比增长仅14.67%,约为非利息净收入增速的六分之一。这意味着,得益于前三季度非利息净收入增长的拉动,才实现了瑞丰银行营收两位数的增长。

众所周知,非利息净收入是指手续费及佣金等中间业务净收入和咨询、投资等活动产生的净收入。

细分来看,2024年前三季,瑞丰银行的手续费及佣金净收入0.36亿元,占营收比的1.1%,同比增加了3000万元。

同期,投资净收益7.79亿元,较上一年同期的2.65亿元,同比增长1.94倍;今年前三季投资净收益增加的5.14亿元,为4.56亿元非利息净收入增加额的1.13倍。

这意味着,前三季度,瑞丰银行非利息净收入的增长,主要依靠的是投资收益拉动。

据了解,瑞丰银行为代表的农商行的投资收益主要来自于债券投资。第三季度末,该行持有的金融投资余额资产高达到680亿元,其中,约590亿用于购买国债、地方债、金融债券和企业债等债券。

得益于今年以来的债券投资牛市,瑞丰银行前三季度680亿元的金融投资余额,仅比去年同期613亿元的金融投资余额增加了67亿元,投资收益却多挣了5.14亿元。

值得注意的是,农商行所依赖债券投资的收益,已经被监管机构关注到,今年以来多次指导规范农商行的买债行为。

7 月份,华东某省央行地方分行对部分农商行进行窗口指导,要求农商行聚焦主业,压降杠杆的同时,降低债券久期。

据相关报道,此前3月,为防止农商行超长端持债过于集中并滋生利率风险,央行专门调研农商行参与债市情况,审视农村金融机构的债券投资。

回归服务“三农”的本质,或许就是监管机构对农商行监管的初心。

数据显示,在瑞丰银行上半年发放613亿元的公司贷款中,农、林、牧、渔等农业相关的贷款余额仅7.79亿元,不及对公贷款总额的1.27%。

同期,与地产相关的建筑业与房地产的贷款余额合计高达81亿元,占据了瑞丰银行对公贷款13.23%的比例。

这意味着,作为服务“三农”的瑞丰银行,要维持业绩高增长的趋势,仍须在利息净收入与中间业务上发力!

不良贷款拨备覆盖率上升30个百分点

事实上,瑞丰银行通过投资净收益实现高增长的同时,该行的不良贷款拨备覆盖率则在加速上升。

贷款拨备是指商业银行针对所发放贷款的不同风险类别,专门计提的坏账准备金;贷款拨备与不良贷款额的比值,则被称之为不良贷款拨备覆盖率。

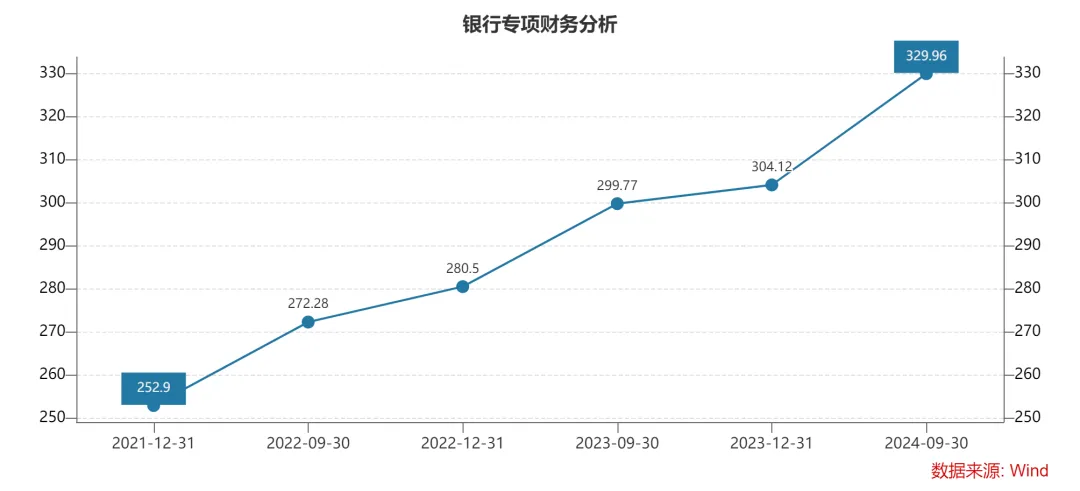

三季报,瑞丰银行的不良贷款拨备覆盖率为330%,较2023年末的304%,增长了26个百分点,比2023年同期的300%,增长了30个百分点。

按照会计准则,计提的贷款拨备列入到利润表的资产减值损失或信用减值损失科目中,冲减当期利润。

通常情况下,贷款拨备下降就意味计提的信用减值损失减少,对利润增长形成正反哺;反之多计提信用减值损失则增加贷款拨备隐藏利润。

从这个角度看,在今年的债券牛市中,瑞丰银行前三季真实的投资净收益或远不止7.79亿元。与之对应的信用减值损失,则由去年三季度的7.43亿元增加至今年同期的10.86亿元,同比增长近五成。

“虽然银行对信用减值损失计提的增减是合规操作,但靠前期超额计提拨备的释放带来的利润增长不具备可持续性。”北京某券商银行业分析师指出,“因为这样的操作并不能带来营收实际的增长和现金流入。”

财政部在《金融企业财务规则(征求意见稿)》中明确指出,以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%。

若银行的拨备覆盖率超过这一标准的两倍,即达到300%或以上,应视为存在隐藏利润的倾向。

Wind数据显示,近两年,瑞丰银行的不良贷款拨备覆盖率持续上升,由2022年三季度的272%,上升至今年三季度的330%,过去两年累计上升了近58个百分点。

其中,今年前三季度呈加速上升的趋势,同比增长30个百分点,而前一年的增幅仅19个百分点。也就是说,今年增速快了1.5倍。

不过,瑞丰银行330%的不良贷款拨备覆盖率在区域内并不算高。同处江浙的苏农银行、江阴银行和常熟银行的不良贷款拨备覆盖率分别为429.56%、452.16%和528.4%,抗风险能力远高于瑞丰银行。

与此同时,就在瑞丰银行抗风险能力有待提升的同时,该行的人均薪酬水平却在大幅增长的趋势中。

据Wind数据统计,过去五年间(2019年~2023年),瑞丰银行的人均薪酬由26.15万元,上涨至36.97万元,涨幅41%。

2023年,瑞丰银行人均薪酬为36.97万元,较2022年的33.78万元,增加3.19万元。同期,高管平均薪酬121.72万元,为人均薪酬的3.3倍。

其中,监事长俞广敏以146.36万元拔得头筹,严国利、秦晓君和宁怡然三位副行长以136.81万元,位居薪酬榜第二名。

现金流量表显示,今年前三季度,瑞丰银行支付给职工以及为职工支付的现金为6.42亿元,较上一年同期的6.02亿元,增加4000万元,同比增长6.53%。

显然,业绩增速领跑上市同行的瑞丰银行,未来又能否通过开源节流维持住高增速?《产业资本》将持续给予关注。

(本文基于公开数据与资料分析,尚不构成任何投资建议。)

#瑞丰银行 #债市行情 #营收6 #净利润14 #投资净收益

本文作者可以追加内容哦 !