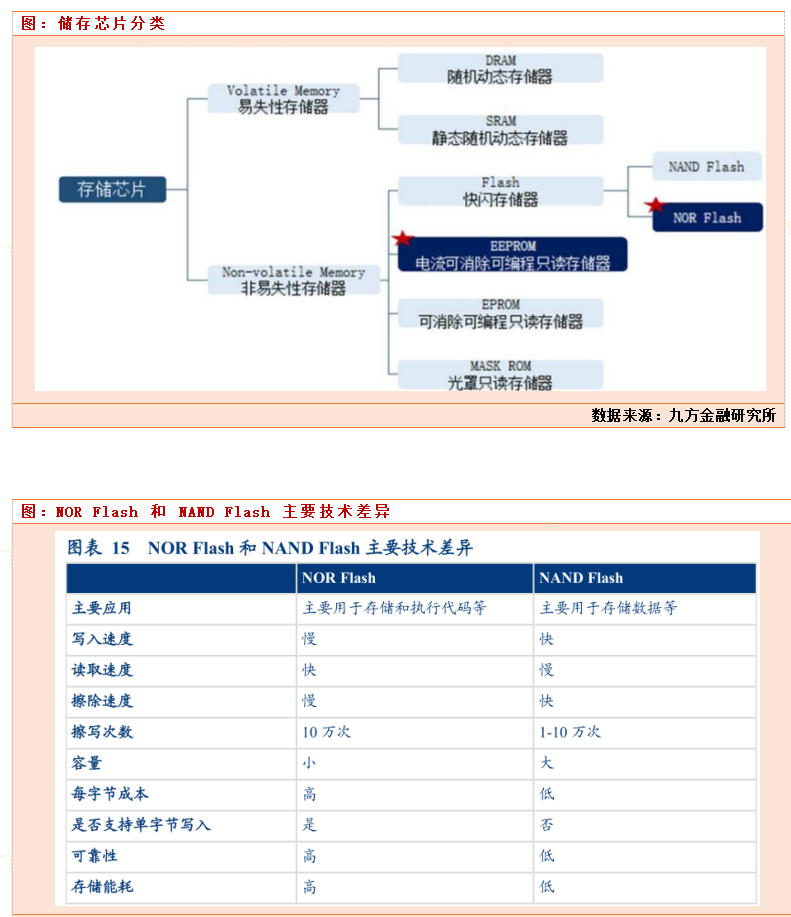

存储芯片按照断电后数据是否丢失可分为易失性存储芯片和非易失性存储芯片。易失性存储芯片常见的有 DRAM 和 SRAM,通常和 CPU一起使用,为 CPU 提供运算时中间数据的存储。非易失性存储芯片包括 Flash(闪存)和 ROM(只读存储器)。闪存芯片又分NAND Flash 和 NOR Flash 两种。NAND Flash 容量大,主要用于大容量数据存储;NOR Flash 容量较小,但可以直接在芯片内执行程序代码,通常用来存储开机软件程序。ROM目前应用最多的主要为 EEPROM,存储容量更小,但存储时间更长,通常用来存取少量程序代码。#【有奖】 AI驱动企业管理软件数智化转型前景如何?##巨头“ALL IN AI”,算力产业链大涨#$兆易创新(SH603986)$$北京君正(SZ300223)$$朗科科技(SZ300042)$

常见的非易失性储存器主要有 NOR FLASH 与 NAND FLASH 两种。NAND FLASH 适宜大容量数据存储(通常在 1Gb~1Tb),常用于服务器、手机闪存、U 盘、SSD 及 SD 卡等大容量产品。NOR FLASH 的特征为可靠度高、读取速度快、能够在芯片内直接执行程序代码,适用于代码存储和低端嵌入式应用程序,此类场景需要可靠的性能和长时间的数据保留,并且需要经常读写,适宜中等容量代码存储(通常在 1Mb~1Gb)。NOR Flash应用领域较广,如计算机、消费电子(智能手机、TV、TWS 耳机、穿戴式设备)、安防设备、汽车电子(ADAS、车窗控制、仪表盘)、5G 基站、工业控制(智能电表、机械控制)及物联网设备等领域。

根据行业惯例,将 NOR Flash 按容量大小分为 3 类。

32M 以下为小容量,能够实现简单的代码执行功能,主要应用在 PC 主板、机顶盒、路由器、蓝牙耳机、AMOLED、TDDI、可穿戴设备和安防监控产品等领域;

32M-128M 为中容量,能够实现较为复杂的程序执行功能,如苹果 TWS 耳机中的降噪等高级功能;

128M 以上为大容量,强调功能复杂性以及快速启动、可靠性的特点,主要用于 5G 基站、工控、汽车电子市场。在功能机时代,NOR Flash 常用于电子产品中的储存单元,但在微缩制程难以推进下,较NAND Flash 出现了明显的成本劣势,在大容量存储领域,市场份额逐渐被 NAND 取代。

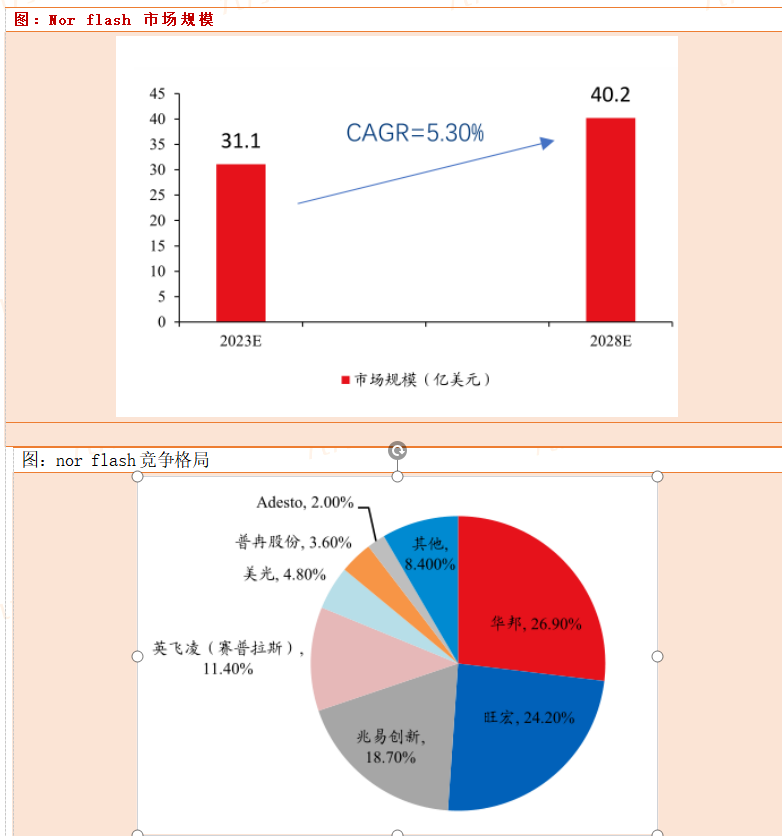

根据 IC Insights数据,全球存储芯片市场中 NAND 约 41%,NOR 约 2%。但是新兴应用场景不断增加,AI人工智能趋势下,AI耳机,智能手环,AI眼睛等产品需求开始暴增,NOR Flash 市场或将换发第二春。2023年 NOR Flash 整体市场约为 35 亿美元左右,未来在传统市场保持稳定增长的同时,NORFlash 市场规模的增长主要得益于 TWS 耳机、智能可穿戴设备、物联网设备、智能手机、5G 以及汽车电子等行业的需求增长,未来 5 年 NOR市场复合增速达到 5.30%。

目前,全球 NOR Flash 市场主要由华邦、旺宏、兆易创新和赛普拉斯四家厂商主导。 全球 NOR Flash 市场较为稳定,竞争格局呈现出三足鼎立的局面。华邦、旺宏、兆易创新是全球 NOR Flash 前三大供应商,市占率分别为 34.8%、32.7%、23.2%,合计市占率达到 90.7%。预计华邦与旺宏合计收入份额持续在 65%-70% 之间,兆易创新份额在 23%-25% 之间。除了上述三大巨头外,还有一些其他厂商也在 NOR Flash 市场中占据一定份额,但相对较小。例如,普冉股份作为通用 NOR Flash 存储芯片供应商,为蓝牙、音频、WIFI 等 SoC 主控芯片厂商供货,终端覆盖众多消费电子品牌客户。

兆易创新:在国内 NOR Flash 市场中处于领先地位,其 2023 年存储芯片销售收入 40.77 亿元,其中 NOR Flash 出货 25.33 亿颗,在存储芯片中的销量占比高达 95.4%。2024 年上半年业绩预告显示,公司营业收入约为 36.09 亿元,同比增长 21.69%,其在全球 Nor Flash 市场的份额也稳居全球第二的位置。

复旦微电:公司的 NOR Flash 存储器主要由小容量 NOR Flash(512Kbit~16Mbit)和中大容量 NOR Flash(32Mbit 至 256Mbit)构成,大容量 512Mbit/1Gbit 新产品预计 2024 年量产,产品应用领域广泛,包括电脑摄像头及电脑周边配件、显示面板模组、WiFi 模块、电脑主板、安防监控、仪表、电子标签、可穿戴、汽车电子等。

其他国内厂商:国内还有一些其他厂商也在 NOR Flash 领域有所布局,但整体规模和市场份额相对较小,如普冉股份等。

AI人工智能趋势下,AI端侧需求爆发,AI耳机,手环,眼睛,机器人,智能音箱,玩具等一系列终端,都需要应用到存储,且端侧存储,需要快速响应,可靠性高。AIoT 场景所需要的功能为快速反应、低功耗,且多数场景不需要大量储存内容,就需要用到nor flash存储。目前机构预测AI端侧设备未来几年将保持较高的需求增长,预期在30%以上的增长。从而带动nor flash 需求景气度,利好行业内龙头企业。

目前一只 TWS 就需要搭载64-128Mb NOR Flash,以完成记忆指令与快速连接的功能,其他例如家庭音响、智能手表等亦有搭载 NOR Flash,因此未来 IOT 设备数量持续增加将有利 NOR Flash 市场规模保持稳定增长。TWS耳机需要外挂一颗 NOR Flash芯片存储更多的固件和代码程序。2021 年全球 TWS 耳机销售量为 3 亿副(yoy+24%),推动了超过 6 亿颗Flash 芯片的市场需求,无论是从消费者需求,还是在技术、功能的发展空间来看,预计全球 TWS 耳机未来几年内依旧保持增长的趋势,Counterpoint research 预测 2020-2025 年TWS 耳机出货量 CAGR 高达 21%。与此同时,NOR Flash 容量不断提升。目前AI趋势下,AI 技术正在深刻改变耳机的运作模式,伴随着大模型的接入,智能耳机不再是单一智慧功能的叠加,而是通过具备大模型能力的操作系统在底层的 支持,重构耳机的使用体验。它让耳机不再单纯是音频输出设备,而成为了用户与 AI 互动的高频入口,甚至随着后续功能的升级。当前,众多厂商正紧密布局 AI 耳机市场,Cleer、科大讯飞、 三星、字节跳动、华为等厂商已发布 AI 耳机产品。

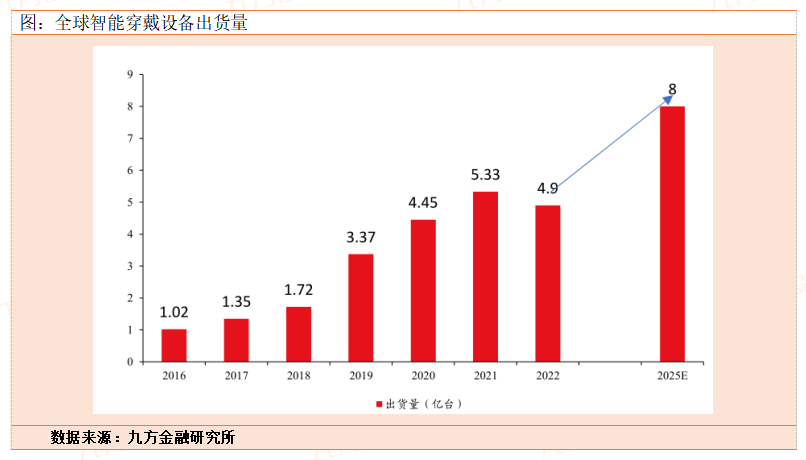

根据eefocus 转引 RUNTO 数据,2024 年 8 月,中国在线电商平台的 AI 耳机虽然在耳机/耳麦总销售额中仅占 1.4%,但增长速度惊人,同比增长 763.3%,销售额翻了近 14.5 倍。预测 2024 年,中国 AI 耳机的电商市场销量有望突破 20 万副,同比增长预计可达 488.7%。 将拉动 NOR Flash 出货量和 ASP 继续增长。智能可穿戴设备同样对 NOR Flash 产生大量需求,这些设备需要收集用户的数据信息,全球智能可穿戴设备出货量继续保持强劲增长。

根据 IDC 最新数据显示,全球智能可穿戴设备总出货量由 2016 年的 1.02 亿台以39%的复合增速增长至 2021 年的 5.33 亿台。2022 年终端需求疲软,出货量较 2021 年下降 7.7%,但整体出货量仍达到了 4.9 亿台。今年以来AI端侧载体设备,AIOT设备需求开始从出现爆发是增长,机构预测AI端侧细分需求增长将保持30%以上的增速。短期经济的周期波动不会改变长期的产业发展逻辑,未来智能可穿戴设备的需求仍保持强劲增长态势,2025 年预计出货量为 8 亿台,复合增速超过 10%。

参考文献:

本文作者可以追加内容哦 !